中國加大對債券狂熱的警告,央行出售成為焦點-彭博社

bloomberg

中國人民銀行(PBOC)大樓在北京。

中國人民銀行(PBOC)大樓在北京。

攝影師:Andrea Verdelli/Bloomberg中國加大了打擊那些押注政府債券將持續上漲的投資者的力度,暗示央行可能會出售部分自己持有的債券以降低這種上漲勢頭。

如果對避險資產的需求繼續上升,中國人民銀行可能會介入市場出售債券,據一家得到貨幣當局支持的報紙稱。槓桿購買債券不僅會加劇波動性,還會增加市場逆轉時的巨大損失風險,它警告説。

債券上漲對北京而言是一把雙刃劍。一方面,通過降低從企業債務到住房抵押貸款的借款成本,有助於支持增長。但債券泡沫的出現有可能破壞金融市場穩定並在破裂時阻礙復甦。

“中國人民銀行希望市場能自律並自行糾正,這樣就不必直接干預,”仲量聯行大中華區首席經濟學家彭博士説。“它是否會通過出售債券來干預取決於市場是否願意分享其理念或認可其引導市場的能力。”

隨着中國資產管理人將來自家庭和公司的資金流入轉向低收益銀行存款的固定收益證券,債券需求激增。債券收益的增長也反映出對中國長期增長潛力的悲觀情緒,儘管中國人民銀行正在努力刺激經濟並提升信心。

隨着中國資產管理人將來自家庭和公司的資金流入轉向低收益銀行存款的固定收益證券,債券需求激增。債券收益的增長也反映出對中國長期增長潛力的悲觀情緒,儘管中國人民銀行正在努力刺激經濟並提升信心。

此外,一些交易員正在押注進一步的刺激措施,這可能會對收益率產生影響,儘管中國人民銀行一直抵制市場要求進一步降息。自8月份最後一次政策降息以來,中國人民銀行一直專注於維護受壓力的人民幣,並確保金融系統中的現有資金更有效地利用。

習近平的授權

自3月以來,中國人民銀行交易債券一直是熱門話題,當時一本書引述習近平主席提到這樣一個可能性作為中國豐富貨幣政策工具箱的一種方式。然而,關於是否會發生以及何時可能開始這樣做的官方跟進很少。

這一提及已經引起了中國可能轉向量化寬鬆的猜測,這是一種涉及中央銀行購買政府債券的極具爭議的刺激措施。過去,中國人民銀行曾表示反對量化寬鬆。

四月底,根據其資產負債表,中國央行持有約1.52萬億元(2100億美元)的政府債券。其中有1.35萬億元是2007年財政部發行的特別國債。

隱藏的風險

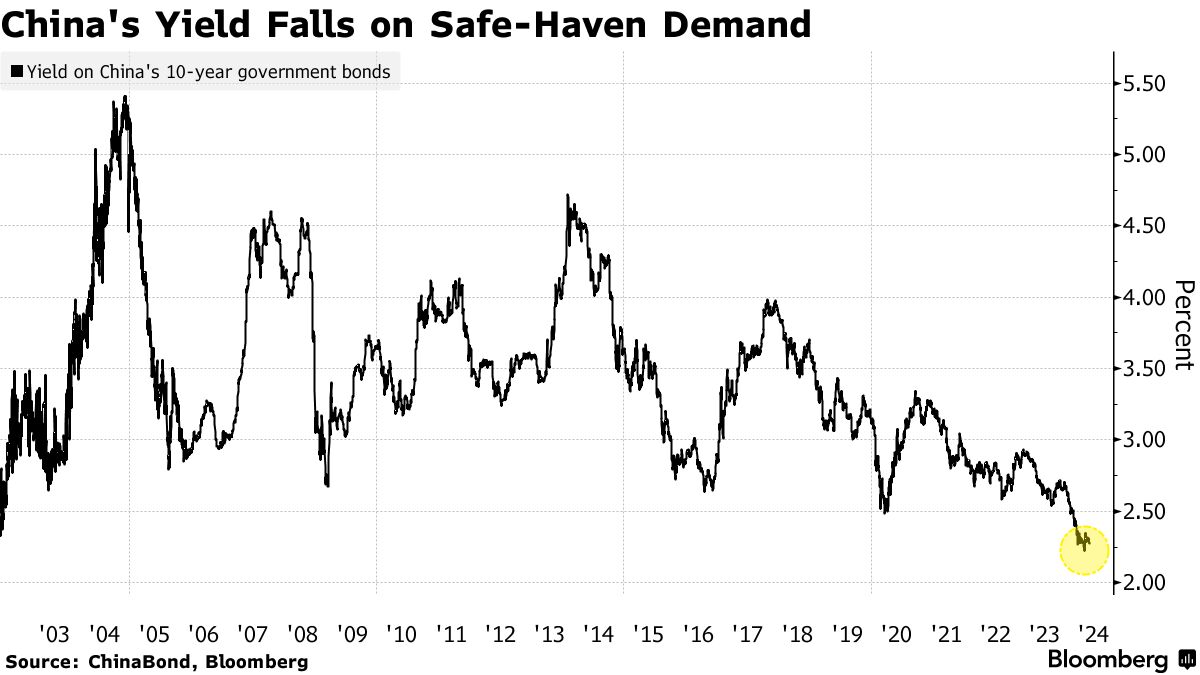

投資者應該意識到,如果債券價格下跌,他們可能會虧錢,並需要密切關注利率風險,金融新聞稱。中國的十年期收益率目前太低,應該在2.5%至3%左右,它補充道。

上週五,基準收益率約為2.3%,接近20多年來的最低水平。僅僅一年前,這些債券的收益率約為2.7%。

對彭博社提出的問題,中國人民銀行表示,他們正在密切關注市場中的任何潛在風險,並在需要時可能出售一些低風險債券,包括政府債務。

| 在這裏閲讀更多關於中國債券市場的信息: |

|---|

| 中國金融公司異常富裕,儲户紛紛湧入 |

| 中國官方媒體警告特種債券投機交易 |

| 中國央行可能交易債券以擺脱對銀行的依賴,澳新銀行表示 |

| 中國工廠活動意外收縮,對增長前景造成打擊 |

中國人民銀行已多次警告政府債券市場的風險。四月底,北京試圖遏制上漲,警告可能會出現逆轉,並暗示市場價格與經濟前景之間的不匹配將得到糾正。

但就在那之後,零售投資者的購買熱潮推動新發行的特種政府債券在交易市場上的價格上漲了多達25%,這是傳統上不用於交易債務的場所。這種波動促使官方媒體敦促投資者不要參與投機活動。

展望未來,債券市場的上漲也可能面臨超長期特種債券和地方政府債務發行增加的挑戰。旨在刺激經濟的特種債券發行可能會減少市場流動性並推高收益率。

但市場參與者並未排除央行更積極地干預的可能性。

“我認為中國人民銀行出售債券是可能的,因為它已經如此明確和直接地表示了,”準點資產管理首席經濟學家張智偉説。“我認為這不僅僅是口頭警告。”

中國 benchmark 債券的收益率跌至二十多年來的最低點,投資者繼續湧向這些債券,對國內經濟仍存有擔憂,並預期會有進一步的刺激措施。

在岸十年期政府債券收益率降至2.22%,創下自2002年以來的最低水平。20年和50年期債券的收益率已經數月來一直交投於歷史低位。