債券交易員忽視特朗普貿易問題,大舉押注美聯儲降息 - 彭博社

Edward Bolingbroke

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

攝影師:Ting Shen/Bloomberg在國債期貨和期權市場,交易員們正在大舉押注美聯儲將提前、加深降息。

交易員們正在將注意力轉向美聯儲的政策舉措,現在所謂的特朗普交易已經展開。週一,與隔夜擔保利率有關的期權主要集中在新的賭注,要麼是針對九月份的大幅降息,要麼是本月晚些時候開始的寬鬆週期。

鴿派交易正在遍佈衍生品市場,隨着SOFR期權和聯邦基金期貨交易員越來越多地預期全球最大經濟體的借貸成本將降低。

本月,利率互換市場已經開始定價今年將有兩次四分之一點的降息,從九月份開始,年底前還有大約50%的可能性會有第三次降息。

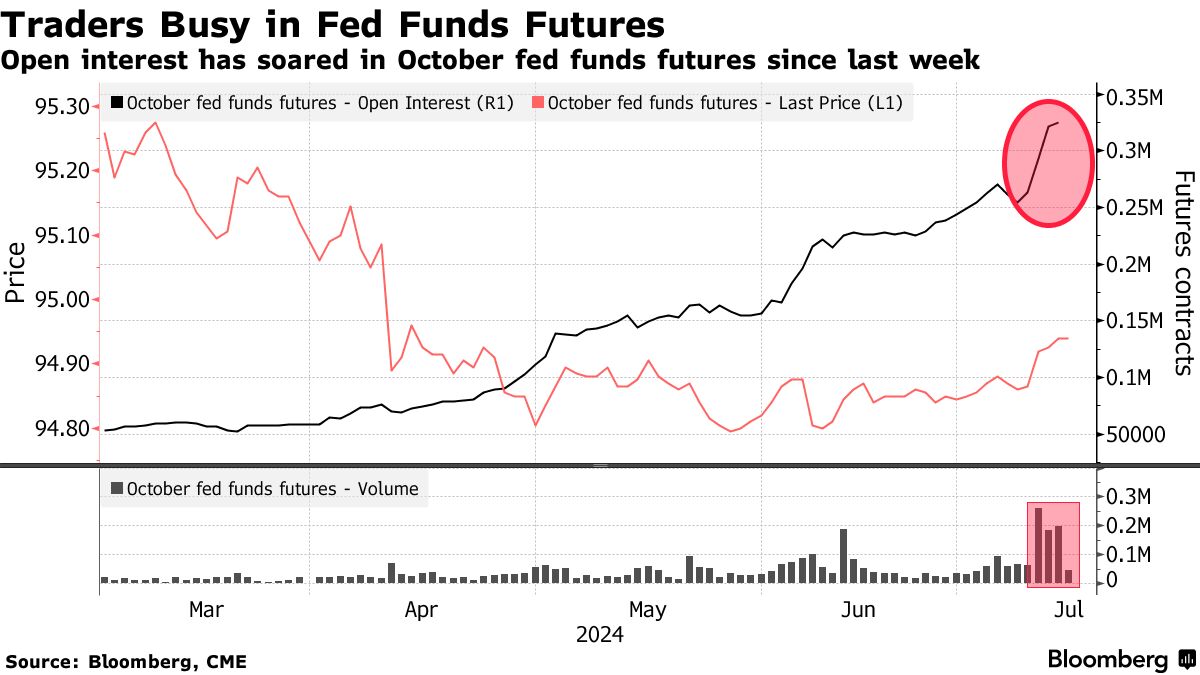

聯邦基金期貨市場的持倉量——即交易員持有的新頭寸數量——自上週中以來在十月合約中飆升。自上週三以來,持倉量增加了大約70,500份期貨合約,相當於每增加一個基點的風險約為300萬美元。

聯邦基金期貨市場的持倉量——即交易員持有的新頭寸數量——自上週中以來在十月合約中飆升。自上週三以來,持倉量增加了大約70,500份期貨合約,相當於每增加一個基點的風險約為300萬美元。

高盛加強了降息的理由,該銀行的經濟學家週一表示,他們認為聯邦儲備委員會有“充分的理由”在七月會議上降息。聯邦儲備委員會的這一轉變有望進一步推動特朗普交易,為短端收益曲線的持續下滑鋪平道路。

週一還見證了一筆鉅額交易,在早盤交易中建立了十月期限的新多頭頭寸。這些賭注將受益於七月和九月的25個基點降息,或者在九月會議上進行50個基點的調整。許多這些合約的交易是匿名的,這使得很難確定這些賭注背後的公司。

這種情緒也波及到現金市場。週二發佈的最新 摩根大通調查顯示,淨多頭頭寸上升至自一月以來的最高水平。

以下是利率市場最新定位指標的概述:

加大多頭頭寸

在截至7月15日的一週內,摩根大通客户將淨多頭頭寸擴大了2個百分點,達到了1月29日以來的最高水平。所有客户中的淨多頭頭寸現在是大約三週來的最高水平。

摩根大通所有客户國債頭寸調查

客户的淨多頭頭寸自一月以來最高

來源:摩根大通,彭博社

數據覆蓋到7月15日的一週

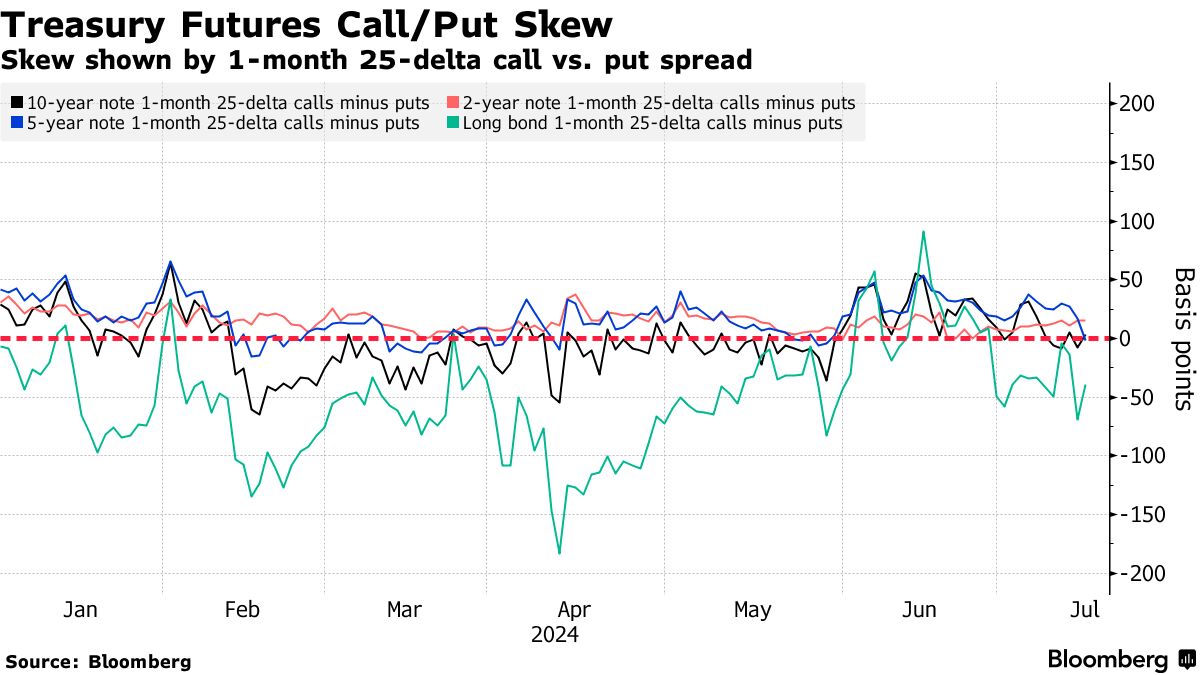

期權溢價

用於對沖曲線長端風險的溢價仍然偏向看跌期權,而前端和中部期權的溢價更接近中性。這種偏斜表明交易員更願意支付更高的價格來對沖債券期權的下跌風險,而不是上漲風險。最近的國債流入中包括對長期波動結構的需求,其中包括一筆300萬美元的九月跨式空頭頭寸,週五交易。

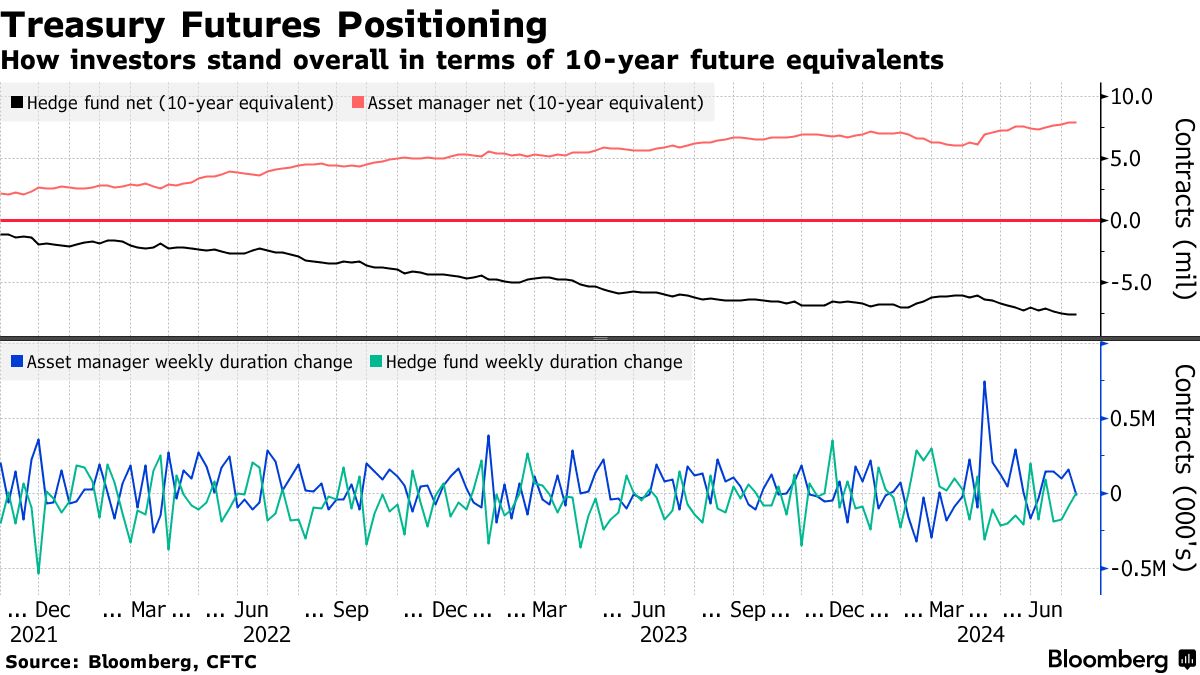

### 期貨市場平靜

### 期貨市場平靜

根據商品期貨交易委員會的數據,在截至7月9日的一週內,對沖基金和資產管理公司的期貨頭寸變化各不相同,相對平靜。該周最大的頭寸變化出現在超長期國債期貨上,資產管理公司減少了多頭頭寸,而對沖基金平倉了空頭頭寸。

### 活躍的SOFR期權

### 活躍的SOFR期權

過去一週,多個SOFR 2024年12月看漲期權的頭寸激增。活動包括購買SOFR Dec24 95.25/95.50 看漲價差和SOFR Dec24 95.25/95.375/95.50 看漲價差組合。

過去一週的其他熱門交易包括購買SOFR Dec24 95.00/95.1875/95.375 看漲價差組合和SOFR Dec24 95.0625/95.1875/95.75 破碎 看漲樹。

活躍度最高的SOFR期權行權價

SOFR期權行權價上漲最多的前5名與下跌最多的後5名

來源:彭博社,芝商所

數據涵蓋了過去一週各行權價開倉量的變化

SOFR期權熱度圖

在截至2025年3月到期的SOFR期權中,94.875行權價仍然是開倉量最大的,這是由於通過Sep24看漲期權和看跌期權增加了大量頭寸。

最近的交易流向包括購買SFRU4 94.75/94.875/95.00看漲期權組合。本週95.50的開倉量急劇上升,這是由於通過各種SOFR Dec24看漲期權結構瞄準了大量上漲空間。關注的行權價包括95.25、95.1875和95.50。

SOFR期權開倉量

截至2025年3月到期的SOFR期權中前20個持倉頭寸

來源:彭博社,芝商所

渴望收益的保險公司正在採取一種非常規策略:他們跳過抵押貸款支持的債券,直接購買基礎的整個貸款。

這是一個近年來加速發展的趨勢。僅去年,根據Ellington Management Group的分析,保險公司增加了45%左右,約200億美元的住房抵押貸款持有量。