泰晤士水務公司的100億英鎊債券面臨雙重打擊 - 彭博社

Eleanor Duncan, Abhinav Ramnarayan

倫敦的泰晤士水公司工地。

倫敦的泰晤士水公司工地。

攝影師:克里斯·拉特克利夫/彭博社 柏林一座電信中繼塔頂部的沃達豐集團標識。攝影師:克里斯蒂安·博克西/彭博社揹負的鉅額債務堆積如山,根據S&P全球評級的警告,正處於垃圾級邊緣。如果評級機構確實下調評級,隨後再次下調,英國最大水務公司發行的價值超過100億英鎊(129億美元)的債券將失去投資級別。

柏林一座電信中繼塔頂部的沃達豐集團標識。攝影師:克里斯蒂安·博克西/彭博社揹負的鉅額債務堆積如山,根據S&P全球評級的警告,正處於垃圾級邊緣。如果評級機構確實下調評級,隨後再次下調,英國最大水務公司發行的價值超過100億英鎊(129億美元)的債券將失去投資級別。

一旦發生下調,後果將不堪設想 —— 借款成本上升,資本獲取受限,可能違反運營許可證條款,而此時公司需要增加債務,因為股東拒絕注入更多股本。該公司的資金只夠維持到五月。

但對泰晤士水務來説,後果可能更為嚴重,因為該公司複雜的資本結構將使其無法進入投資高收益債券的最大資金池之一。

這是因為泰晤士水務債券的受監管部分 —— 根據公司2024年3月的年度報告 —— 是在所謂的整體業務證券化結構下發行的。由前所有者麥格理集團引入的WBS允許公司通過發行以經營業務現金流為擔保的債務籌集資金。根據ICE的一位發言人,這種設置使其無法進入備受關注的ICE BofA固定收益指數。

納入指數將使債券暴露於價值數十億美元的被動和交易所交易基金。這些基金通過購買指數的所有組成部分或代表性樣本來運作。但對於一個能夠吸引該國許多最大的資金管理者作為債權人的穩定公用事業來説,被排除在ICE的投資級指數之外並不是什麼大問題。

然而,現在,它的許多債務處於高級評級的最低層。一旦評級下調,泰晤士水務公司將被排除在被更多高收益ETF跟蹤的指數之外 — 除了Bloomberg的指數。雖然它可能有資格被納入ICE BofA英鎊抵押指數,但沒有ETF跟蹤該指數。

“泰晤士水務公司債券最終會進入哪個指數是個問題 — 可以説,並非所有指數都會收錄,”紐伯格伯曼公司的高級投資組合經理西蒙·馬修斯説。“這引出了一個問題,還有誰會介入並收購這些債券呢?”

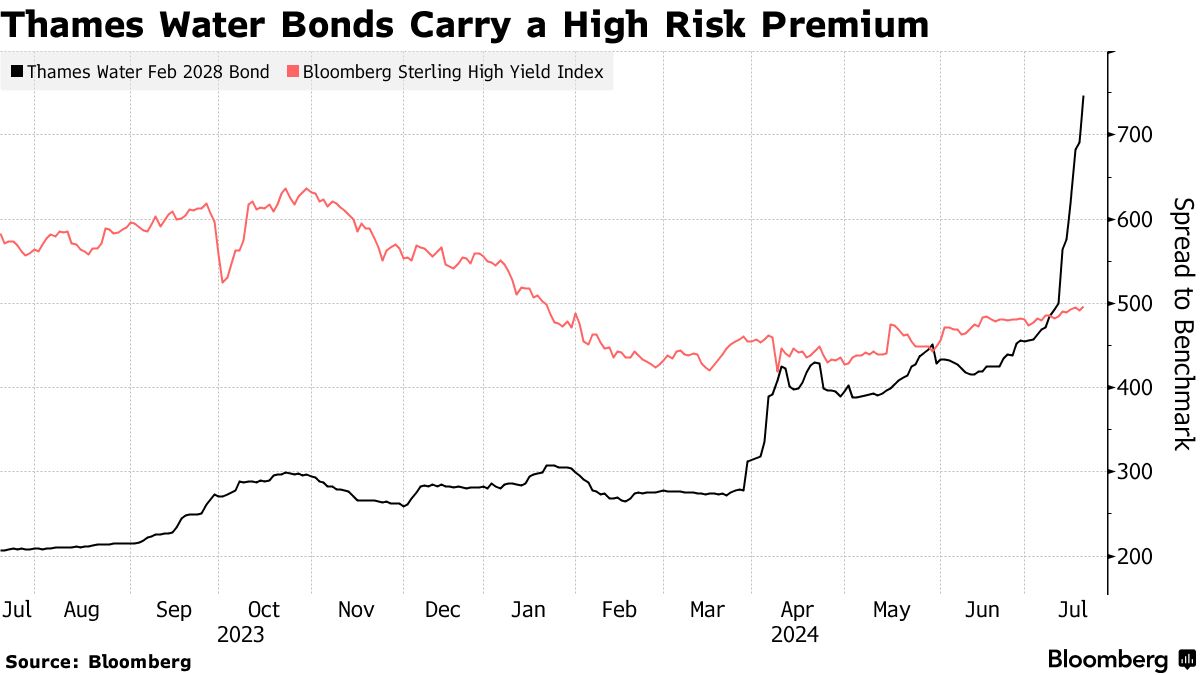

目前,投資者已經在定價中考慮了可能降級至垃圾級別的可能性。泰晤士水務公司債券現在的交易價差比彭博英鎊垃圾債券指數要大得多,該指數包括大多數英國公司。

目前,投資者已經在定價中考慮了可能降級至垃圾級別的可能性。泰晤士水務公司債券現在的交易價差比彭博英鎊垃圾債券指數要大得多,該指數包括大多數英國公司。

A級債務目前擁有最低的投資級評級,至少一家關鍵債權人認為他們在債務重組中可能損失高達20%的價值。與此同時,泰晤士水務公司的次級債務已經暴跌。考慮到其在索賠層次結構中的較低地位,發生重大減記的風險很高。

一次降級還將使陷入困境的供水和污水公司成為有史以來最大的英鎊非金融“墮落天使” —— 一個被降級為高收益的投資級發行人,根據巴克萊銀行。

債務負擔

麥格理利用整體業務證券化以更低的成本將債務堆積在公司身上。在債務便宜的時候,這看起來是一個好主意,因為它讓他們籌集到了急需的資金。

但數十年的管理不善,加上大額股息支付和債務負擔的不斷膨脹,隨後是借款成本的急劇上升,這意味着泰晤士水務面臨前所未有的壓力。英國最大的供水和污水公司可能會被拆分,上市交易,或者被迫根據監管機構Ofwat上週制定的特別措施來限制其債務。

Ofwat拒絕了泰晤士到2030年將客户賬單漲價43%的計劃。它還表示將允許水務公司向投資者支付所需基礎設施投資的資本回報率為4.8%。這低於泰晤士表示需要尋找新資金來源的5.7%。

這可能會破壞吸引願意提供至少25億英鎊股權以確保供水和阻止倫敦和牛津郡的慢性漏水和污水泄漏的新投資者的努力。

沃達豐集團 出售了價值13億歐元(14億美元)的 Vantage Towers 另外10%的股份,因為這家總部位於英國的電信公司尋求減少其債務。

這次銷售是2022年11月宣佈的一項交易的一部分,當時沃達豐同意以每股32歐元的價格出售其德國基地的塔公司的股份給KKR和Co.以及全球基礎設施合作伙伴。根據交易條款,沃達豐將其在Vantage Towers的81.7%持股轉移到了與KKR和GIP合資的一家名為Oak Holdings的合資公司,並自那時起一直在減持。公司在週一的一份聲明中表示,最近的銷售使沃達豐從這筆交易中獲得的總收入達到66億歐元。