缺乏美聯儲“緊迫感”使股市面臨風險,摩根大通(JPM)表示 - 彭博社

Alexandra Semenova

雖然最近的股市暴跌清除了部分泡沫,但如果經濟增長繼續放緩,而美聯儲“沒有表現出緊迫感”來放鬆貨幣政策,US股票仍然面臨更嚴重下跌的風險,Dubravko Lakos-Bujas在他擔任市場策略首席的首份報告中寫道。摩根大通。

交易者在上半年關注通脹的軌跡,但他們的擔憂主要轉向了高企的盈利預期和經濟風險,這位策略師在Marko Kolanovic離開公司後的首次客户報告中寫道。

股票不再是“單向上漲的交易,而是越來越成為關於增長下行風險、美聯儲時機、擁擠的頭寸、高估值以及日益上升的選舉和地緣政治不確定性的雙向辯論,”Lakos-Bujas説。最新的市場回調是由於對增長放緩的擔憂以及對經濟衰退幾率的重新定價所驅動的。

週三,由Bruce Kasman領導的經濟學家團隊將美國在年底前發生衰退的概率提高到35%,高於上個月初的25%。該銀行的基本觀點是,美聯儲將在9月和11月的會議上各降息50個基點,隨後在隨後的會議上再降25個基點,直到中央銀行對經濟走上正軌充滿信心。

週三,由Bruce Kasman領導的經濟學家團隊將美國在年底前發生衰退的概率提高到35%,高於上個月初的25%。該銀行的基本觀點是,美聯儲將在9月和11月的會議上各降息50個基點,隨後在隨後的會議上再降25個基點,直到中央銀行對經濟走上正軌充滿信心。

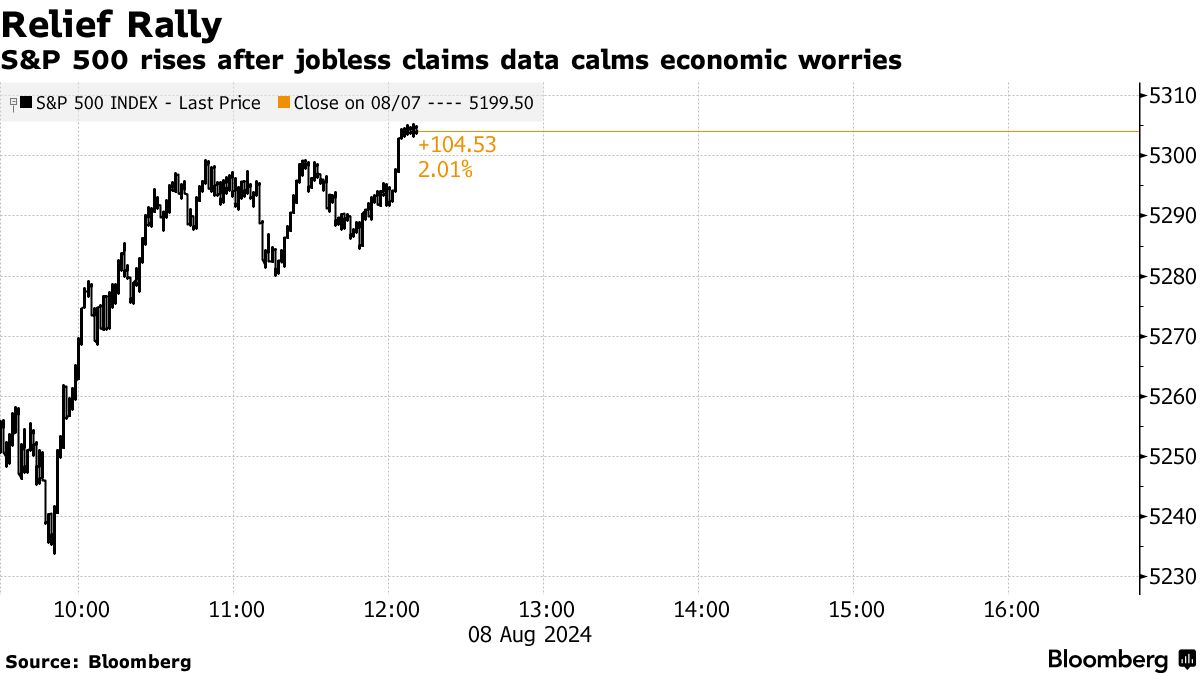

美國股市在週四出現反彈,因為最新的美國勞動力市場數據緩解了人們對全球最大經濟體在上週7月份疲弱的就業數據後可能出現更嚴重放緩的擔憂。S&P 500指數在午盤交易中上漲了1.9%,此前該基準指數在週一錄得近兩年來最糟糕的一日跌幅。

儘管如此,華爾街的專業人士仍對週一全球股市的拋售是否標誌着調整的最壞情況感到緊張——或者是否還有更多的下跌在後面。

| 閲讀更多: |

|---|

| * 聰明資金的購買帶來了底部已到的希望 * 6.4萬億美元的抹去引發了“偉大解卷”剛剛開始的恐懼 * 快速資金量化交易者在“一切都出錯”後遭受重創 |

對於Lakos-Bujas來説,由於極端的頭寸和動量擁擠,美國股票面臨脆弱,這在歷史上曾導致劇烈的回撤,就像本週初所見的那樣。這是摩根大通的策略師團隊自去年以來一直在警示的風險,即使市場在上漲。

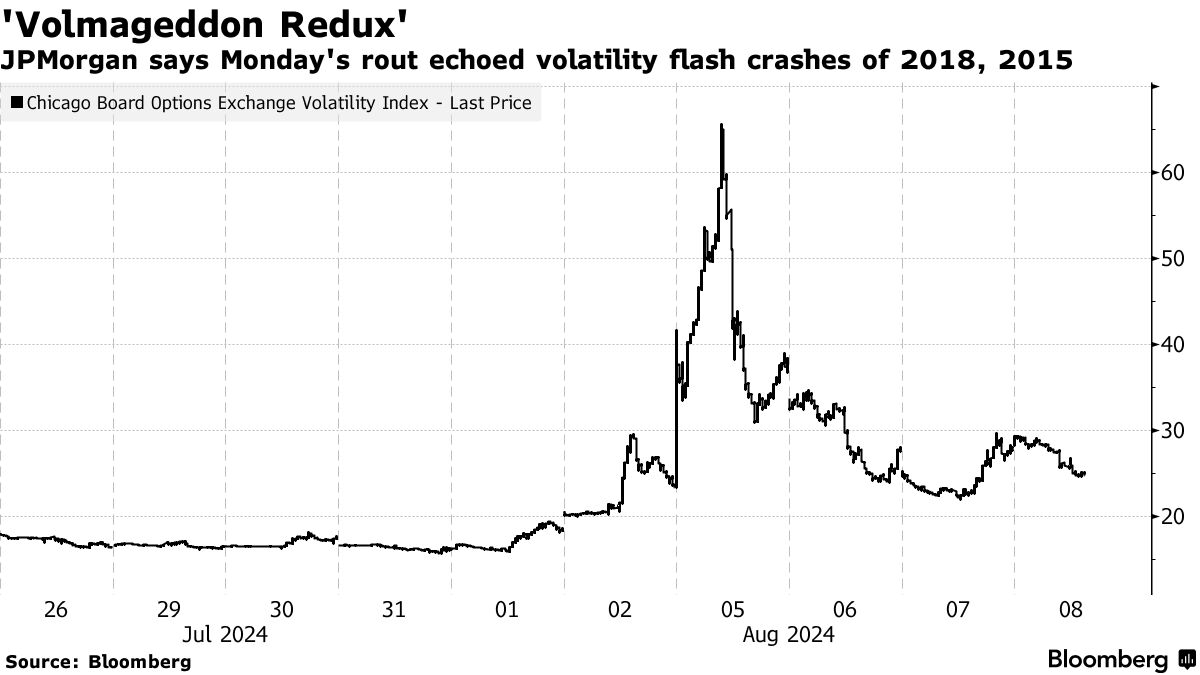

根據Lakos-Bujas的説法,週一的波動是“波動末日的重現”,他表示,Cboe波動率指數(VIX)在劇烈拋售中飆升至自2020年以來未見的水平,類似於2018年和2015年市場動盪期間發生的閃電崩盤。科技巨頭和人工智能寵兒的動量交易回撤、8月和9月曆史上是股市最弱的月份的季節性疲軟,以及美國選舉的不確定性也對股票的近期掙扎產生了影響。

該團隊最青睞的投資是合理價格的優質、防禦性和低波動性股票,以及公用事業部門,其次是優質增長,如大盤科技股和半導體。另一方面,投機性增長、週期性股票和小盤股是該銀行最不青睞的領域。

該團隊最青睞的投資是合理價格的優質、防禦性和低波動性股票,以及公用事業部門,其次是優質增長,如大盤科技股和半導體。另一方面,投機性增長、週期性股票和小盤股是該銀行最不青睞的領域。

至於 七月股票輪換,投資者湧入小盤股和不太受歡迎的股票市場領域,Lakos-Bujas表示,這與“週期內的調整而非全面週期結束的動量衝擊”一致。根據JPMorgan的説法,這是過去12個月中第三次這樣的股票輪換,伴隨着11月至12月的美聯儲轉向和4月的通脹恐慌。

“雖然當前的調整是三者中最大的,但仍遠未達到與全面商業週期重置相關的平均歷史動量崩潰,通常在週期從收縮轉向復甦時出現,”Lakos-Bujas説。

在最新的美國勞動力市場數據幫助緩解對世界最大經濟體更明顯放緩的擔憂後,股票出現了強勁反彈,債券下跌。

標準普爾500指數的所有主要組別均上漲,該指數有望創下自2月以來的最大漲幅,因為數據顯示美國初請失業金人數降幅為近一年最大。隨着經濟焦慮的減退,國債在整個期限內下跌——此次拋售主要由短期債務驅動。在 $250億的30年期債務拍賣後,債券保持虧損——這被一些交易員視為“疲軟”,但並不“如預期的那樣糟糕”。