中國考慮分兩步降低抵押貸款利率以保護銀行 - 彭博社

bloomberg

中國正在考慮分兩步降低高達5.3萬億美元的抵押貸款利率,以降低數百萬家庭的借貸成本,同時減輕對其銀行系統的利潤壓力。

金融監管機構已提議全國範圍內將未償還抵押貸款的利率總共降低約80個基點,這是一個包括加快抵押貸款再融資資格時間表的方案,根據知情人士的説法。首次降息可能在未來幾周內進行,而第二次降息將在明年年初生效,這些人士要求匿名討論私人事務。

尚未最終確定的計劃可能適用於第一套和第二套住房,待最高領導層批准,兩位知情人士表示。在中國,監管機構設定的抵押貸款利率基準受到銀行的密切關注。國家金融監管局未對此請求作出回應。

觀看:彭博原創節目探討中國房地產行業如何變得如此混亂,以及這對全球經濟可能產生的影響。

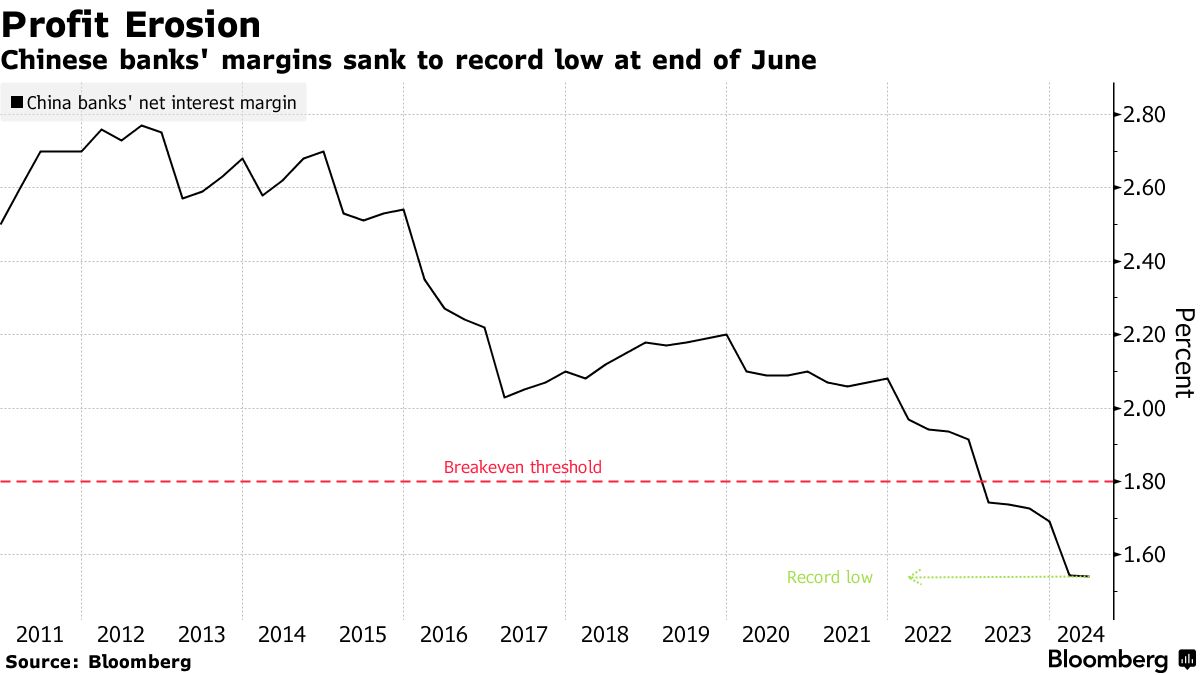

中國監管機構在努力支撐疲軟的房地產市場和經濟的同時,試圖保護國家66萬億美元的金融系統,正走在一條微妙的平衡線上。過於激進地降低利率將給銀行帶來壓力,而銀行的利潤率截至6月底已跌至創紀錄的1.54%,遠低於被認為維持合理盈利所需的1.8%閾值。

彭博新聞報道上週,相關部門正在考慮一項計劃,允許房主在一月份之前與當前貸款方重新談判條款,屆時銀行通常會重新定價抵押貸款。知情人士表示,他們還將首次被允許與不同的銀行進行再融資,自全球金融危機以來。

中國國際資本公司和傑富瑞金融集團的分析師早前預計,一些城市的房主將看到抵押貸款利率下降最多100個基點。

| 閲讀更多關於中國房地產危機的內容: |

|---|

| 中國的增長引擎乏力,刺激政策的緊迫性上升中國考慮允許對5萬億美元的抵押貸款進行再融資(1)中國5%的增長目標面臨越來越大的懷疑,瑞銀下調前景 |

在主要消費公司發佈疲弱的盈利報告後,以及主要全球銀行下調其增長預測後,對中國經濟的擔憂加劇,這表明該國可能難以實現今年約5%的官方目標。房地產下滑嚴重影響了家庭財富和消費。

“本質上,這是從銀行向家庭轉移財富,因此對消費是積極的,”麥格理集團有限公司中國經濟負責人Larry Hu在8月31日的報告中寫道。如果所有現有的抵押貸款都進行再融資,借款人每年可以節省約3000億元人民幣(420億美元)的利息支出,相當於全國零售銷售的0.6%或國內生產總值的0.2%。”

對於銀行,花旗集團估計,低於預期的潛在削減可能導致明年平均8個基點的利潤收縮,並使其收益減少6.4%。分析師朱迪·張領導的團隊在上週的一份報告中寫道,抵押貸款風險較高的大型國有銀行可能更容易受到削減的影響。

截至2023年底,現有抵押貸款的平均利率約為4.27%,相比之下,新發放住房貸款的歷史最低利率為3.45%。

分階段降息可能有助於緩解貸款機構的衝擊,這些機構正面臨收益下降的困境,因為北京已要求他們通過向消費者和包括資金緊張的開發商在內的企業提供廉價貸款來幫助振興疲軟的經濟。過去一年左右,銀行已採取多次存款利率削減以減輕貸款收益下降的影響。

該提案還旨在縮小新購房者與現有房主之間的利率差距,這導致了提前還款潮,並在近年來給貸款機構帶來了壓力。房主利用廉價消費貸款提前償還抵押貸款,這一做法被監管機構禁止。

該提案還旨在縮小新購房者與現有房主之間的利率差距,這導致了提前還款潮,並在近年來給貸款機構帶來了壓力。房主利用廉價消費貸款提前償還抵押貸款,這一做法被監管機構禁止。

截至6月底,中國的住房抵押貸款餘額為37.79萬億元,是近三年來的最低水平。政策制定者今年採取了一些強有力的措施來降低借貸成本,包括取消中央政府指導的首次和二次購房的抵押貸款利率下限。

然而,這些舉措主要使新購房者受益。

中國的未償貸款降至2021年以來的最低水平

家庭在房地產低迷中償還的金額超過了借款

來源:中華人民共和國人民銀行

中國的房地產危機現在已經進入第四年,仍然沒有減緩的跡象。該行業繼續拖累世界第二大經濟體,其影響波及到就業市場、消費和家庭財富等各個方面。