中國的30年期收益率溢價相較於日本正在消失,儘管有刺激計劃 - 彭博社

bloomberg

支持中國經濟面臨“日本化”理論的推廣者似乎將在債券市場享受一個象徵性的里程碑。

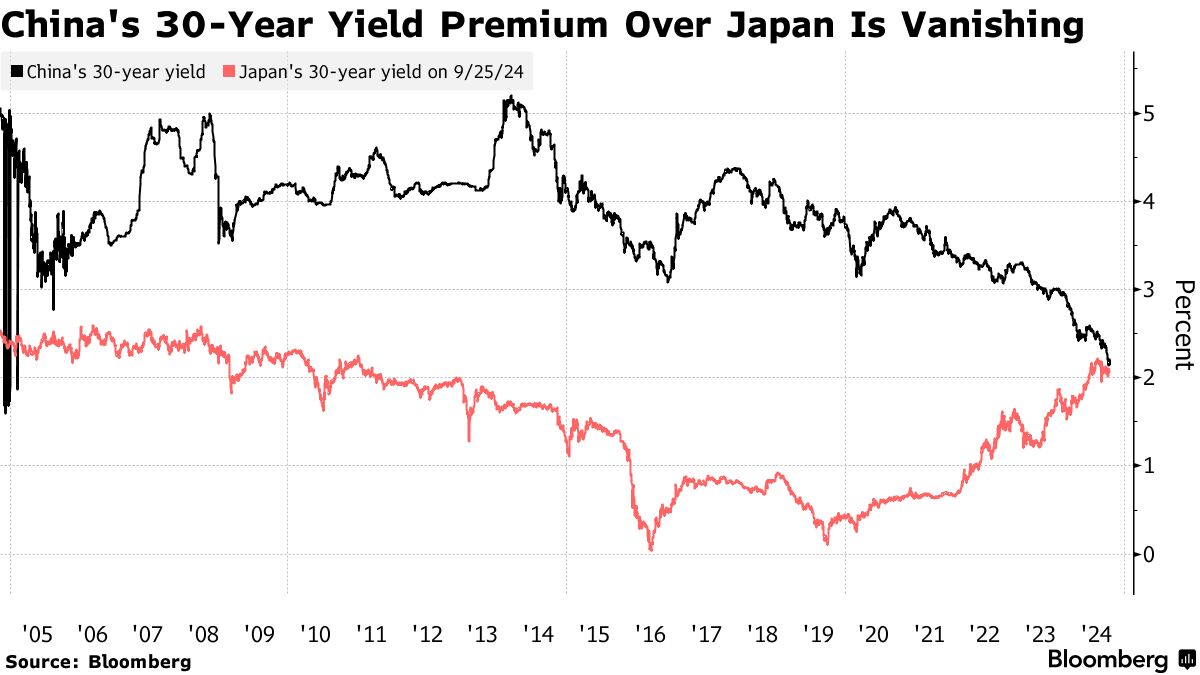

中國30年期國債的收益率有望首次低於日本同類債券,時隔近二十年。由於全球第二大經濟體的前景疲軟,中國的長期收益率持續創下新低,而日本的收益率則因市場押注第四大經濟體終於擺脱了通縮的陰影而攀升至13年來的最高水平。

中國的經濟困境加劇了人們對 資產負債表衰退 的擔憂,這種情況與日本在1990年代經歷的情況類似,原因是持續的房地產低迷、價格下跌和信貸需求疲軟。消費者和企業在房地產崩潰後選擇償還債務,這正是日本陷入數十年通縮的標誌。

收益率趨同“是由於對日本能夠擺脱三十多年經濟停滯的樂觀情緒日益增長,加上對中國中長期前景的日益悲觀,”潘森宏觀經濟學首席中國經濟學家鄧肯·維格利表示。“中國在進入停滯時與日本有一些相似特徵,例如房地產行業下滑、資產負債表調整問題、資產價格修正和人口拖累。”

收益率趨同“是由於對日本能夠擺脱三十多年經濟停滯的樂觀情緒日益增長,加上對中國中長期前景的日益悲觀,”潘森宏觀經濟學首席中國經濟學家鄧肯·維格利表示。“中國在進入停滯時與日本有一些相似特徵,例如房地產行業下滑、資產負債表調整問題、資產價格修正和人口拖累。”

根據彭博社彙編的數據,中國的30年期收益率本週降至2.14%,為2005年以來的最低水平,而日本的收益率則攀升至約2.07%。儘管中國的困境提升了投資者對債券作為避風港的需求,但由於通貨膨脹的迴歸和該國負利率政策的結束,日本債務遭到拋售。

中國為避免其地區鄰國發生的情況,本週加大了努力,北京推出了數十年來最具膽略的政策運動,措施包括降低一系列政策利率和考慮設立股票穩定基金。習近平主席和高級領導人還呼籲進行足夠的財政支出並支持房地產行業。

儘管中國現在的經濟狀況與日本在其通縮時期有許多相似之處,但仍然存在許多差異。

首先,中國人民銀行沒有采取日本在危機中所採取的量化寬鬆和大規模購債等非常規刺激措施。而且,中國人民銀行的措施是通過引導長期收益率上升,而不是像日本那樣降低收益率來更好地管理其收益率曲線。

在債券市場,中國的短期收益率遠高於日本的同類收益率。

“中國似乎正在走日本曾經走過的道路,但其走法有所不同,因為政治體制的差異,”東京資產管理公司固定收益經理竹井明説。“中國面臨經濟挑戰,例如惡化的人口結構,這些挑戰像千層餅一樣逐漸積累。”

儘管如此,對於ING銀行來説,中國最新的刺激計劃不足以阻止對債券的需求和收益率的下降趨勢。這意味着如果當前趨勢持續,中國的收益率可能會低於日本的收益率。

“較低的利率將再次擴大銀行存款與債券之間的差距,因此我仍然認為長期國債收益率在短期內將呈下降趨勢,”該銀行大中華區首席經濟學家宋琳説。“我們將看到資金流回債券市場。”