為什麼印度的巨型期權市場讓金融監管機構感到擔憂 - 彭博社

Chiranjivi Chakraborty

印度在股權衍生品市場的地位已經從一個小玩家躍升為全球最大的市場,僅僅用了五年的時間。大部分新需求來自於對風險有興趣的缺乏經驗的散户投資者。

目前市場的年成交量已超過亞洲第三大經濟體的整體產出。在這些期權中進行投資可能會導致投資者在賭注失誤時遭受重大損失。監管機構對金融穩定潛在危險的擔憂日益加劇,印度的證券監管機構在十月推出了一系列措施,以限制股權衍生品交易,試圖保護那些因對這些產品的需求而推動其增長的散户投資者。

什麼是股權期權?

它們為投資者提供選擇,但沒有義務,在預定的價格和日期買入或賣出股票。這些工具對投資者對沖股票投資組合中的風險非常有用。

還有期貨合約,要求投資者在特定的未來日期以預定價格買入或賣出股票,沒有退縮的選擇。

在印度,這些產品已成為在股價變動上進行投機性下注的一種方式,而無需投入大量資金。投資者只需支付合約費用——有時僅需10盧比(12美分)——就可以採取相當於其投資資本五倍的槓桿頭寸。

如果投資者預計某隻股票上漲5%,他們可能會購買一個看漲期權,向賣方支付小額溢價,賣方通常是另一位散户投資者*。*如果股票上漲超過5%,第一位投資者就會獲利。如果下跌,他們的損失僅限於支付的溢價。主要風險在於賣方:如果基礎股票的價值超過行使價格,他們將遭受損失。

為什麼股票期權在印度蓬勃發展?

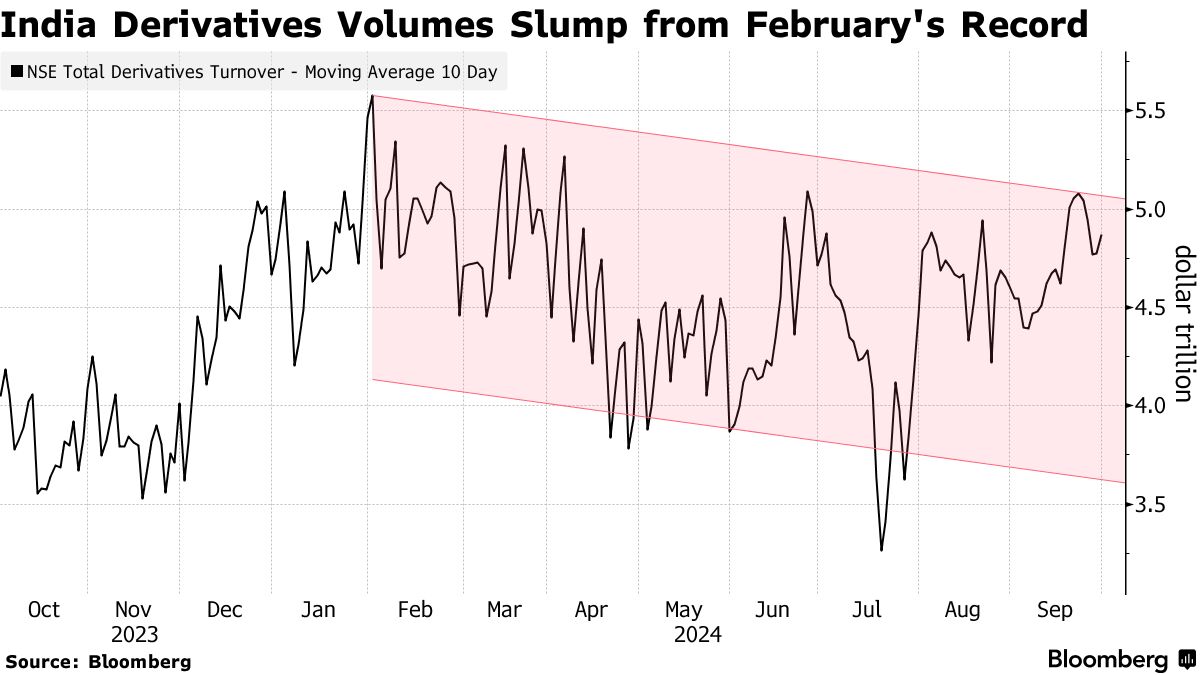

印度的期貨和期權成交量在2月份創下6萬億美元的紀錄,較五年前的不到1500億美元大幅增長。這一增長很大程度上是由於2019年引入了每週到期的合約,取代了傳統的月末到期合約。

在美國也出現了類似的模式,期權交易在引入更短的零天期權後激增。

短期合約的主要優勢在於,由於在到期之前其價值增加的概率較小,因此賣方遭受損失的機會也較小,因此成本也更低。

這些短期合約的引入刺激了交易量,惠及了印度國家證券交易所和股票經紀人。

為什麼印度散户投資者如此積極參與?

新冠疫情激發了對這些產品的興趣,因為它讓數百萬人在家工作,有更多的時間和資金進行投資。移動交易應用的普及、開設賬户的便利以及社交媒體上交易教程內容的激增助長了這種熱潮。

印度零售投資者交易期權的數量從2019年的不到一百萬增加到今天的450萬。許多人將期權視為一種低成本、快速的投機方式,尤其是在印度股市的價值 增長三倍,從2020年3月的低點開始。

監管機構為何感到擔憂?

印度的衍生品市場在四月份引起了全球的關注,因為美國的 Jane Street Group 透露它在該國的交易中獲得了10億美元的利潤。印度的市場監管機構已經 警告 小投資者,他們在試圖對抗更大、更有資金和經驗的金融市場參與者時承擔了巨大的風險。

上個月,印度證券交易委員會發布的一項更新研究發現,在截至3月的三年期間,93%的零售投資者在衍生品上虧損。監管機構還量化了這些損失:截至3月的財政年度中,損失高達73億美元。

監管機構正在採取什麼措施來遏制這一繁榮?

印度證券交易委員會在11月生效的措施為短期投機性交易設置了障礙,例如限制每週到期的指數期權合約,根據其網站上的詳細信息。監管機構將這些產品——由印度國家證券交易所於2019年首次引入——歸咎於到期日的“過度交易”和“波動性增加”。

此外,根據新措施,經紀商需要在期權合約到期日向賣方收取更高的保證金。

此外,根據新措施,經紀商需要在期權合約到期日向賣方收取更高的保證金。

另外,政府 提高了税收,這是15年來首次對股票的短期交易利潤徵税,並且將期貨和期權交易的交易税翻倍。

誰可能是贏家和輸家?

市場策略師估計,新的規則生效後,至少三分之一的股票期權交易量將消失。這將嚴重削弱股票交易所的收入,特別是受到短期期權支撐的國家證券交易所(NSE)。一些全球高頻交易公司和國內交易基金也預計將面臨更高的交易成本,壓縮其利潤空間,使得向印度市場配置資本的吸引力降低。

參考資料

- 關於印度金融即將迎來 突破時刻 的解釋,以及另一個關於 印度盧比 不再如此波動的説明。

- 一篇彭博新聞 特寫,講述零售交易者在印度股票期權交易激增中損失數十億的情況。

- 印度證券監管機構發佈的 報告,關於小投資者在期貨和期權交易中的表現。

- 印度證券交易委員會的 諮詢文件,提議對衍生品交易實施更嚴格的規則。

- 一篇彭博新聞 文章,強調一家高頻交易公司如何通過交易印度股票期權賺取10億美元的利潤。