韋斯·埃登斯的新堡能源在“失誤”後啓動快速液化天然氣項目 - 彭博社

Ruth Liao

插圖由731提供;照片:新堡能源,彭博社

插圖由731提供;照片:新堡能源,彭博社

億萬富翁投資者韋斯·埃登斯共同擁有唯一一支在兩個聯盟中都贏得冠軍的NBA球隊,聯合創辦了替代資產管理領域的 最大名字之一,並與籃球傳奇邁克爾·喬丹一起銷售一種高端 龍舌蘭酒。

那麼,為什麼在墨西哥灣啓動一個小規模的天然氣出口項目如此困難呢?

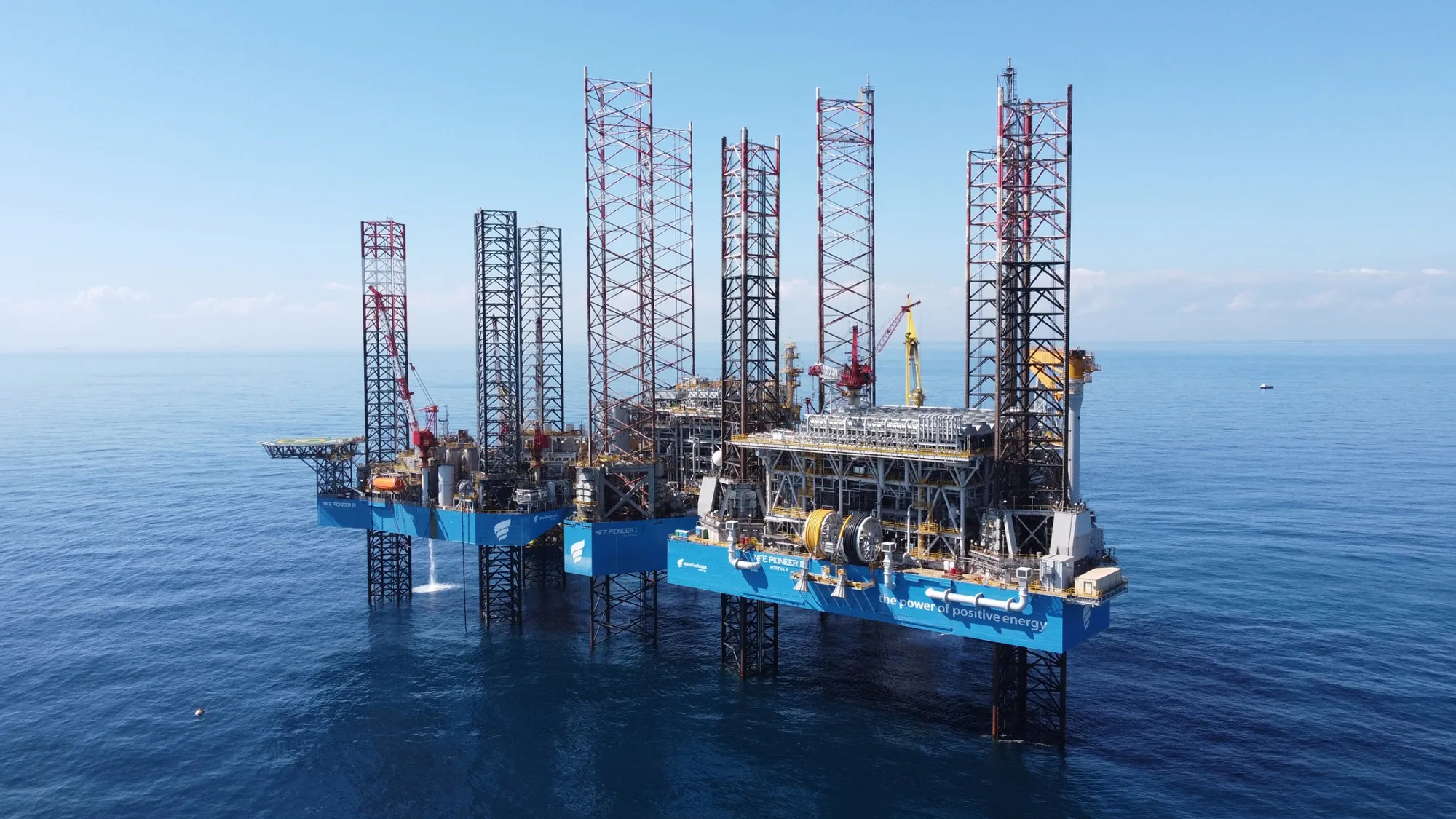

埃登斯以其對美國 高速鐵路 和英超足球俱樂部的投資而聞名,他還多年來一直試圖革新液化天然氣(LNG)生產行業,這是一種越來越多地 為 世界的發電廠和工廠提供燃料的能源。幾乎每個其他LNG生產商都不例外地遵循相同的操作模式:建造巨大的陸上設施,將天然氣冷卻至零下260華氏度(-162攝氏度),然後從附近的港口運輸出去。埃登斯有一個不同的想法:他的願景是建造一系列位於海岸數英里外的迷你生產單元,像樂高一樣建造在以前用於鑽探石油和天然氣的自升式鑽井平台上。

韋斯·埃登斯攝影師:帕特里克·T·法倫/彭博社他的公司,新堡能源公司,在2021年初做出了最終投資決定,建設第一個站點,並表示該站點將在2022年底前 投入運營。他將該項目稱為“快速液化天然氣”,並概述了建設多達 八個的計劃。這些工廠的建設成本和速度將比現有的液化單元更低、更快,其單元設計和控制生產的變革性使得埃登斯曾表示,建設它們將引導亨利·福特的製造效率。

韋斯·埃登斯攝影師:帕特里克·T·法倫/彭博社他的公司,新堡能源公司,在2021年初做出了最終投資決定,建設第一個站點,並表示該站點將在2022年底前 投入運營。他將該項目稱為“快速液化天然氣”,並概述了建設多達 八個的計劃。這些工廠的建設成本和速度將比現有的液化單元更低、更快,其單元設計和控制生產的變革性使得埃登斯曾表示,建設它們將引導亨利·福特的製造效率。

事情並沒有按計劃進行。新堡能源已縮減其多井離岸藍圖,現在只有一個站點在距離墨西哥海岸約12英里處運營,而不是路易斯安那州,部分原因是該公司在獲得美國許可證方面遇到困難。根據公司的估計,第一個站點的啓動幾乎比計劃晚了兩年,成本從早期估計的超過20億美元每個站點翻了一番多。在此過程中,新堡能源的長期債務已膨脹至79億美元,超過其市值的三倍。

埃登斯在新堡能源總部接受採訪時表示:“實際上,這比我們想要的時間要長,這種延誤非常昂貴。”他在俯瞰下曼哈頓天際線的辦公室中説道。“不過,從我們一開始設定的目標來看,這比其他液化天然氣項目要快得多。”從開始到結束,這是公司所知的“最快項目,快了好幾年。”

埃登斯的艱辛突顯了進入液化天然氣市場的風險。儘管近年來對這種燃料的需求以健康的速度增長,尤其是在歐洲消費者試圖擺脱俄羅斯天然氣的情況下,但生產仍然是一項高度資本密集和技術要求高的工作。與許多其他生產商急於通過有利可圖的長期合同銷售其液化天然氣產量不同,埃登斯設想他的項目是為了為他在拉丁美洲和加勒比地區的一系列能源需求旺盛的資產提供支持。

新堡能源在墨西哥阿爾塔米拉海域的快速液化天然氣平台被譽為首創技術。來源:新堡能源埃登斯迅速指出,快速液化天然氣最近取得了一些勝利,包括在夏季裝載了第一批部分貨物,還有兩艘船將在這個秋季出航。快速液化天然氣在阿爾塔米拉海岸的名義產能一旦全面上線,將有潛力每20天生產一批貨物。公司還在今年早些時候開始建設第二個快速液化天然氣單元,儘管這個單元將位於墨西哥的陸地上。在最近的財報電話會議上,擁有公司21%股份的埃登斯估計,該項目很快將帶來每年5億美元的現金。

新堡能源在墨西哥阿爾塔米拉海域的快速液化天然氣平台被譽為首創技術。來源:新堡能源埃登斯迅速指出,快速液化天然氣最近取得了一些勝利,包括在夏季裝載了第一批部分貨物,還有兩艘船將在這個秋季出航。快速液化天然氣在阿爾塔米拉海岸的名義產能一旦全面上線,將有潛力每20天生產一批貨物。公司還在今年早些時候開始建設第二個快速液化天然氣單元,儘管這個單元將位於墨西哥的陸地上。在最近的財報電話會議上,擁有公司21%股份的埃登斯估計,該項目很快將帶來每年5億美元的現金。

但一些投資者似乎正在失去耐心。自2022年8月創下61.70美元的歷史高點以來,新堡能源的股價已暴跌超過80%,跌至每股9美元以下,回到了疫情初期全球能源需求枯竭時的低點。即使在擴大持股後,埃登斯的股份價值也從2022年底的約20億美元縮水至不足5億美元。自由現金流數據顯示,該公司在最近的12個月報告期內消耗了24億美元。

新堡能源的現金消耗在2023年惡化

預計在11月公佈的第三季度業績將提供新的見解

來源:彭博社

“如果快速液化天然氣按預期表現,可能會成為公司的遊戲規則改變者,”Tortoise Capital Advisors的高級投資組合經理Rob Thummel説,該公司在該公司有少量持股。但“這一直是公司的挑戰:滿足預期。”

一項4億美元的股票發行和與債權人達成的推遲債務到期的協議,早些時候在本月宣佈,為新堡能源提供了一些喘息空間,直到它能夠開始產生現金。此次再融資包括對2025年債券的全額贖回,以及對2026年和2029年票據的部分贖回,目前仍在等待中。彭博情報分析師Talon Custer表示,新票據的成本更高,每年將增加約1.5億美元的利息支出。

新堡能源的快速液化天然氣離岸出口設施自7月初啓動以來已裝載了三艘船隻。來源:新堡能源相關: 2900億美元的投資鞏固了天然氣在未來幾十年的相關性

新堡能源的快速液化天然氣離岸出口設施自7月初啓動以來已裝載了三艘船隻。來源:新堡能源相關: 2900億美元的投資鞏固了天然氣在未來幾十年的相關性

快速液化天然氣的挫折包括更常見的——許可挑戰、成本超支、錯過截止日期——以及更戲劇性的,比如由於過高的壓力在4月發生的管道爆裂。公司最初表示泄漏不會影響時間表;後來,它表示該事件導致了三個月的延遲,這在之前的目標日期變更之上。

“由於延誤造成的成本非常不幸,這讓我們付出了很多代價,股價也受到了很大影響,”埃登斯對多次挫折表示。然而,他説,最終決定建造自己的液化裝置是正確的。在後續的電子郵件中,他將最近的挑戰歸因於“時機不佳和運氣不佳的結合”,以及“我們自己的失誤。”

殼牌的Prelude LNG在2017年於韓國建設中。攝影師:SeongJoon Cho/Bloomberg可以肯定的是,建設和運營液化天然氣工廠是一項困難的業務,幾乎每個大型運營商在準備其工廠進行商業生產時都披露過一個或另一個失誤。在海上生產液化天然氣甚至更具挑戰性。

殼牌的Prelude LNG在2017年於韓國建設中。攝影師:SeongJoon Cho/Bloomberg可以肯定的是,建設和運營液化天然氣工廠是一項困難的業務,幾乎每個大型運營商在準備其工廠進行商業生產時都披露過一個或另一個失誤。在海上生產液化天然氣甚至更具挑戰性。

殼牌公司就遇到了多次技術問題,包括電力供應問題、延長停工和澳大利亞Prelude LNG的維修,該設施在2019年上線時被稱為世界上最大的浮動液化天然氣設施。殼牌拒絕置評。位於塞內加爾和毛里塔尼亞之間的BP運營的Greater Tortue Ahmeyim海上項目的時間表也多次變動。BP首席執行官穆雷·奧金克羅斯在週二的財報電話會議上表示,那裏下一個重要的里程碑將是將天然氣從井口引入浮動設施,並指出該項目並不是“一項簡單的操作。”

儘管如此,海上項目仍然具有吸引力。在海洋中生產液化天然氣被譽為一種減少對沿海棲息地環境損害的方法,同時節省可以在船廠製造然後移動和組裝到現場的部件成本。此外,浮動設施可以移動,這對在墨西哥灣或其他經常遭受颶風或颱風襲擊的地區運營的公司來説是一個優勢。

埃登斯計劃對浮動液化天然氣的想法進行改進,用鑽井平台替代傳統油輪,使他能夠在投資決策和生產之間更快地生產液化天然氣。這是一個在由石油和天然氣巨頭主導的高度工程化行業中的新概念。

“快速液化天然氣的配置和管理充滿了未經嘗試和未經驗證的元素,”擁有超過30年行業經驗的液化天然氣顧問理查德·普拉特説。

埃登斯是一位在蒙大拿州鄉村長大的業餘登山者,他的職業生涯始於雷曼兄弟的合夥人和董事總經理,隨後領導私募股權基金黑石資產投資公司。1998年,埃登斯共同創立了堡壘投資集團,該集團現在得到了阿布扎比主權財富基金穆巴達拉投資公司的支持,管理着480億美元的資產。

韋斯·埃登斯在2021年NBA總決賽上的照片,地點在密爾沃基。攝影師:保羅·桑西亞/AP2014年,埃登斯和大道資本集團的聯合創始人馬克·拉斯里以5.5億美元的價格購買了密爾沃基雄鹿隊,這在當時創下了NBA籃球隊的紀錄。2023年,拉斯里出售了他的股份。今年9月,當前NBA球員尤利西斯·李“朱尼爾”布里奇曼購買了由私人投資者持有的少數股份時,該球隊的估值為40億美元。埃登斯表示,他在這筆交易中沒有出售任何股份。他還是英超足球俱樂部阿斯頓維拉和葡萄牙超級聯賽球隊維多利亞體育俱樂部的共同所有者,通過控股公司V Sports。他與包括前NBA超級明星喬丹在內的一組投資者共同擁有Cincoro龍舌蘭酒品牌。根據彭博億萬富翁指數,埃登斯的淨資產約為24億美元。

韋斯·埃登斯在2021年NBA總決賽上的照片,地點在密爾沃基。攝影師:保羅·桑西亞/AP2014年,埃登斯和大道資本集團的聯合創始人馬克·拉斯里以5.5億美元的價格購買了密爾沃基雄鹿隊,這在當時創下了NBA籃球隊的紀錄。2023年,拉斯里出售了他的股份。今年9月,當前NBA球員尤利西斯·李“朱尼爾”布里奇曼購買了由私人投資者持有的少數股份時,該球隊的估值為40億美元。埃登斯表示,他在這筆交易中沒有出售任何股份。他還是英超足球俱樂部阿斯頓維拉和葡萄牙超級聯賽球隊維多利亞體育俱樂部的共同所有者,通過控股公司V Sports。他與包括前NBA超級明星喬丹在內的一組投資者共同擁有Cincoro龍舌蘭酒品牌。根據彭博億萬富翁指數,埃登斯的淨資產約為24億美元。

阿斯頓維拉經理烏奈·埃梅里(右)與埃登斯在2023年伯明翰的英超比賽中。攝影師:安迪·羅蘭德/阿拉米回到新堡能源,華爾街正在密切關注。德意志銀行在10月1日將該股票評級從持有下調至賣出,並警告稱“商業模式中的固有風險”應反映在公司的估值倍數中。兩天後,摩根士丹利將其目標股價從之前的35美元下調至15美元,理由是股本增加、利息支出上升以及“增長的‘上行’空間被移除”。來自聯邦應急管理局的一個有利可圖的合同的喪失,向波多黎各提供應急電源,也給公司的資產負債表帶來了壓力。

阿斯頓維拉經理烏奈·埃梅里(右)與埃登斯在2023年伯明翰的英超比賽中。攝影師:安迪·羅蘭德/阿拉米回到新堡能源,華爾街正在密切關注。德意志銀行在10月1日將該股票評級從持有下調至賣出,並警告稱“商業模式中的固有風險”應反映在公司的估值倍數中。兩天後,摩根士丹利將其目標股價從之前的35美元下調至15美元,理由是股本增加、利息支出上升以及“增長的‘上行’空間被移除”。來自聯邦應急管理局的一個有利可圖的合同的喪失,向波多黎各提供應急電源,也給公司的資產負債表帶來了壓力。

埃登斯表示,快速液化天然氣正處於一個轉折點。

“我相信在接下來的幾個月裏會有更多的磨合問題,但我認為我們已經接近尾聲,”他在採訪中説。“就估值、債務的戲劇性而言,我認為已經稍微緩解了一些。我認為接下來的六到十二個月可能會非常特別。”