歷史對華爾街專業人士押注股票反彈毫無用處 - 彭博社

Jess Menton, Alexandra Semenova

攝影師:邁克爾·納格爾/彭博社投資者在押注通常在總統選舉後到來的股市反彈時面臨挑戰:由於 S&P 500 指數 正在迎來有史以來最佳的開局之一,歷史這次無法作為指導。

攝影師:邁克爾·納格爾/彭博社投資者在押注通常在總統選舉後到來的股市反彈時面臨挑戰:由於 S&P 500 指數 正在迎來有史以來最佳的開局之一,歷史這次無法作為指導。

在投票後購買美國股票是經典的交易手冊。根據德意志銀行的數據,歷史上,S&P 500 從11月的選舉日到年底的中位回報率為5%。即使是小型資本化公司等風險較高的領域,通常也會在上漲潮中受到追捧。

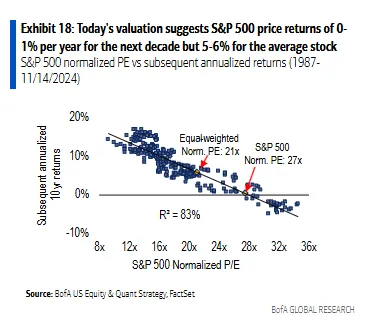

但這絕不是一個經典的選舉年。S&P 500 在2024年上漲了25%,在2023年躍升了24%,使該指數有望實現自1990年代末以來首次連續兩年超過20%的漲幅。因此,股價高企,S&P 500 的交易價格超過預期12個月收益的22倍,而過去十年的平均水平為18倍。而且,定位數據顯示交易者已經在股票上重倉投資。

S&P 500 迎來有史以來最佳開局之一

來源:彭博社

與此同時,過去幾年熟悉的對手,上升的債券收益率 和 持續通脹的威脅,在背景中隱現。這一切使得股市可能迎來一個相對平靜的假期季節——與過去選舉年的狂歡形成對比。

“由於估值高企,標準普爾500指數已經接近6000點,市場將從這裏緩慢上升,”Steward Partners財富管理的執行董事Eric Beiley説。“但我不認為會有大規模的年終反彈,因為收益率上升將使投資者保持觀望。”

不着急

聯邦儲備委員會自九月以來已兩次降低利率。但最近,中央銀行家們表示他們 並不着急 進一步行動。

與此同時,國債收益率在美國當選總統唐納德·特朗普的選舉勝利後飆升至數月來的高點,這引發了人們對他經濟計劃的押注,例如大規模進口關税和大規模驅逐低工資無證工人,這可能 刺激通貨膨脹並損害增長,可能會減少聯邦儲備委員會 降息的空間。這解釋了為什麼華爾街策略師自特朗普當選以來一直在 降低 他們的降息預期。

閲讀更多:特朗普的得分板是標準普爾500指數,這是華爾街最好的希望

從11月到4月的六個月 historically 是美國股票市場一年中最好的時期,因為根據《股票交易者年鑑》,公司和養老金計劃往往從11月1日開始增加股票購買。然而,當標準普爾500指數已經上漲至少20%時,這些年末反彈通常不會那麼強勁。在這種情況下,根據彭博社彙編的數據,自1970年代以來,從現在到12月31日的平均回報率大約為1%。

標準普爾500年末回報在年初至今上漲超過20%後

來源:彭博社

當然,這波牛市反彈遠遠超出了這些水平,自2022年10月觸底以來,標準普爾500指數幾乎上漲了70%。根據美國銀行公司美國股票和量化策略負責人Savita Subramanian的説法,這將抑制12月底的收益。

“基於至少五個指標的情緒和定位已經變得危險地樂觀,留給積極意外的空間越來越小,”她在11月15日給客户的報告中寫道。

重度對沖

目前,市場上最具風險的部分已經顯示出疲軟的跡象。例如,小型股已經抹去了大部分選舉後的反彈,因為對美聯儲利率路徑的擔憂加劇。而對更高借貸成本的不確定性促使投資者對急劇下跌進行對沖。根據22V Research的Kevin Brocks的説法,標準普爾500、以科技為主的 納斯達克100指數 和小型股 羅素2000指數 的遠期虛值看跌期權的需求已上升到選舉前劇烈波動時的水平。

來源:美銀美國股票與量化策略也就是説,僅僅因為市場的猜測越來越多,認為市場已經上漲過頭,反而並不一定會使反彈處於危險之中。滙豐銀行首席多資產策略師馬克斯·凱特納表示,估值和投資者情緒可以在幾周甚至幾個月內保持高漲,才會導致股票出現顯著下跌,並補充説“幾乎沒有理由表明年末反彈已經提前發生。”

來源:美銀美國股票與量化策略也就是説,僅僅因為市場的猜測越來越多,認為市場已經上漲過頭,反而並不一定會使反彈處於危險之中。滙豐銀行首席多資產策略師馬克斯·凱特納表示,估值和投資者情緒可以在幾周甚至幾個月內保持高漲,才會導致股票出現顯著下跌,並補充説“幾乎沒有理由表明年末反彈已經提前發生。”

事實上,投資者仍在不斷將資金投入股票:根據美銀的一份報告,引用EPFR Global的數據,在截至11月20日的一週內,他們向美國股票投資了164億美元,標誌着連續第七週的資金流入。

這種樂觀情緒並不令人驚訝。根據Birinyi Associates的數據,從歷史來看,標準普爾500指數在過去兩年的上漲幅度甚至不到1945年以來16次牛市平均143%的增幅的一半。

投資者在評估反彈的強度時,最希望看到的是收益超越那些因對人工智能的熱情而推動指數上漲的巨型科技股。這樣的情況開始出現,因為標準普爾500等權重指數自選舉日以來表現優於常規市值加權的基準,金融、能源和消費品類股領跑。

然而,最終,可能是債券市場發出的信號對股票價格影響最大。如果國債收益率保持高位,而美聯儲保持不變,那麼在股票上押注進一步顯著上漲的風險將非常嚴重。

“一個廣泛的反彈是至關重要的,但阻礙股票在今年剩餘時間內強勁上漲的唯一因素是債券市場,”哈里斯金融集團的管理合夥人傑米·考克斯説。“這可能最終會限制年末反彈的幅度。”