中國將繼續努力刺激消費,而不採取大規模刺激措施 - 彭博社

bloomberg

上海南京東路的購物者。

上海南京東路的購物者。

攝影師:沈啓來/彭博社中國最高領導人已發出更強刺激的信號,以幫助填補消費需求的缺口。這並不意味着北京會立即推出“火箭筒”式的政策,或放棄其對工廠的關注。

上週,高級官員們支持了他們十年來最強的支持增長立場,表明將增加政府支出和更多降息。在過去十年中,提升消費被提升為僅有的第二個優先事項,甚至在週一發佈的數據之前顯示零售支出意外放緩。

經濟學家和外國政府長期以來希望官員們重新平衡中國的雙軌經濟,在這種經濟中,出口激增使北京走上了創紀錄的貿易順差的道路,而國內需求卻停滯不前。但最近暗示的措施可能不足以應對分析師認為需要採取的激進行動,以遏制通縮螺旋並拯救房地產市場。

中國的雙速經濟:工業蓬勃發展,消費滯後

月度工廠產出和零售銷售(2019年12月=100)

來源:彭博經濟學,基於國家統計局

令人 alarmingly 低債券利率 表明政策制定者在恢復支出基礎信心方面面臨的挑戰。雖然官員們誓言週一將大幅提高 資金 用於補貼大宗消費品的計劃,但到目前為止,這一推動的效果有限,因為消費者在陰鬱的就業市場下繼續儲蓄。

摩根士丹利首席中國經濟學家羅賓·興表示,執政的共產黨面臨着“漫長的戰鬥”以重新振興經濟,並補充説2025年將是“嘗試之年”。

興在彭博電視上表示:“他們會嘗試很多事情——看到這還不夠,然後繼續嘗試。也許到2026年,他們最終會找到政策的正確劑量——消費為中心的刺激加上社會安全網改革的結合。”

觀看:摩根士丹利的羅賓·興表示“2024年是理解中國重新通貨膨脹開始的一年。這將是一場漫長的戰鬥。”他在彭博電視上發言。

對國內需求的推動仍然不代表習近平主席推動世界第二大經濟體高科技製造的宏偉戰略的根本轉變。提升中國消費者將保護珍貴的製造業部門,如果與特朗普的貿易戰削弱中國對國際市場的訪問。

北京的下一個刺激措施可能在本週儘快出台。預計美聯儲將在 週三 降息,為中國中央銀行創造寬鬆空間。

温和的方式

北京將在3月的年度立法會議上公佈2025年的具體經濟路線圖,該會議設定年度增長目標和財政赤字。這意味着政府支出的任何擴張可能不會在接下來的幾個月內出現。

根據瑞銀集團和法國巴黎銀行的預測,財政刺激的整體增加——包括更高的表面赤字和其他不包括在內的政府債券——可能相當於國內生產總值的約2%。

雖然這對於傳統上謹慎的財政部來説是一個改善,但在全球範圍內,這一提振是温和的。例如,美國在應對最初的新冠疫情時,其 預算赤字 在一年內擴大了超過13%的GDP。

根據彭博社對週一發佈的官方數據的計算,中國的廣義財政支出在今年前11個月同比增長了1.4%。這僅對經濟提供了小幅提振,遠低於3月年度預算中計劃的8%的廣義支出增長。

近年來中國的財政刺激措施一直較為保守

廣義赤字包括表面赤字和其他不包括在內的官方債券

來源:政府發佈,彭博社

注:廣義預算赤字包括官方預算赤字、新增地方政府專項債券的配額和新增專項國債。該百分比是通過將赤字除以前一年的名義GDP計算得出的。在2023年,發行了1萬億人民幣的專項國債,但其中一半被保留用於2024年,並計入該年度。

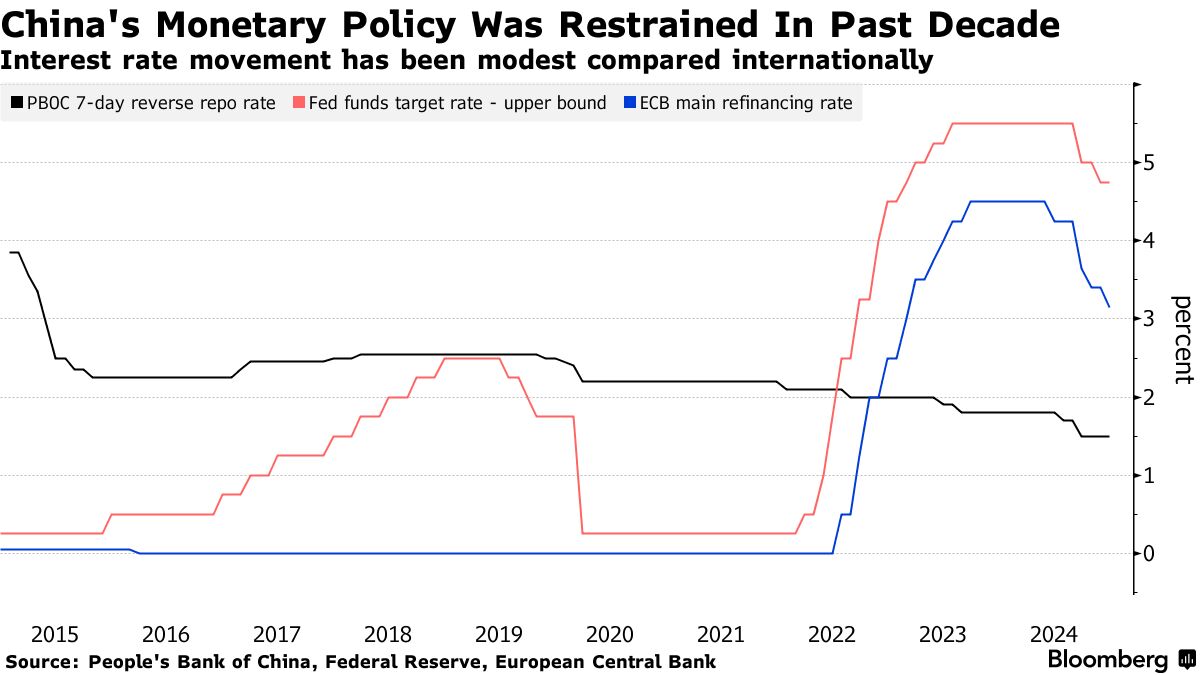

同樣,儘管對明年40到60個基點的利率削減的預測標誌着中國人民銀行的一大步,但與美聯儲的150個基點的利率削減相比,這些預測顯得微不足道——或者説,美聯儲在2008年應對全球金融危機時,將利率從4.5%降至接近零的決定。

北京國家金融與發展研究院的研究員劉磊表示,政府應該承諾實現2%的通脹目標,併發誓在達到該目標之前繼續降低利率和增加支出。“這樣家庭就會增加消費,因為他們會預期未來收入會增加。”

“現在的問題是我們沒有這樣的目標,”他説。“所以像以舊換新補貼這樣的計劃只會產生暫時的影響,因為居民正在透支他們未來的消費能力。”

雖然中國的全國人民代表大會設定了3%的通脹目標,但這被視為一個上限而非限制,過去兩年消費者物價指數的讀數一直徘徊在零以上。

中國的通貨緊縮持續

過去六個季度GDP平減指數為負

來源:國家統計局,彭博社

自疫情以來,中國採取了保守的刺激措施,領導人犧牲了一些短期增長,以將經濟從房地產轉向新的驅動因素。但這些新興行業——從電動車到先進的計算機芯片——尚未發展到足以彌補萎縮的房地產行業。

“長期以來,政策制定者希望能夠利用工業政策來支持短期經濟增長。但這並沒有奏效,”香港Gavekal Dragonomics的中國研究副主任克里斯托弗·貝多爾説。“所以他們現在又回到了傳統的財政和貨幣工具。”

全球競爭

貝多爾表示,政策制定者正在發出更具刺激性的姿態將會持續,同時保持長期的工業政策目標。

這在上週的年度經濟會議上得到了明顯體現,該會議將“以技術創新引領‘新生產力’的發展”作為提升國內需求後的第二優先事項。習主席提出的這一口號促進了利用尖端技術和更高生產力的產業來推動增長。

花旗集團的經濟學家在一份報告中表示,工作會議還“承諾協調供需,偏離以供給為中心的政策模式,但尚未完全傾向於以需求為中心的模式。”

花旗集團的經濟學家在一份報告中表示,工作會議還“承諾協調供需,偏離以供給為中心的政策模式,但尚未完全傾向於以需求為中心的模式。”

如果政策對消費的刺激僅產生温和的效果,那麼投資仍可能是北京實現增長的重要槓桿。在投資中,製造業在過去一年中增長速度遠快於基礎設施,而房地產則持續崩潰。

“他們將繼續增加製造能力。我懷疑這會改變,因為製造投資仍然是中國增長的主要來源,”法興銀行亞太區首席經濟學家阿莉西亞·加西亞·埃雷羅説。“消費不可能一下子做到這一切。”