2025年房地產股票將分拆,因為辦公樓超越房屋建築商 - 彭博社

Norah Mulinda

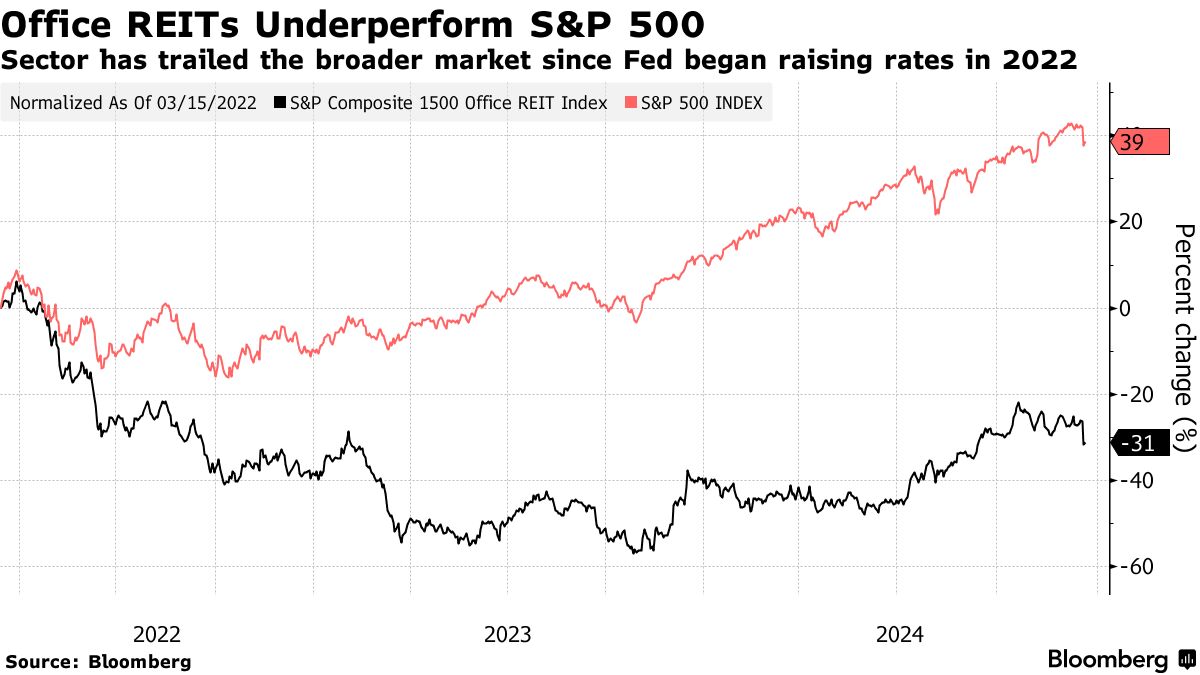

市場上最被打壓的領域之一:辦公房地產投資信託基金,正在出現越來越多的樂觀情緒。

市場上最被打壓的領域之一:辦公房地產投資信託基金,正在出現越來越多的樂觀情緒。

攝影師:阿米爾·哈姆賈/彭博社自2022年聯邦儲備委員會開始加息以來,房地產股票經歷了艱難的幾年,因為借貸成本飆升,房地產市場崩潰。儘管在2024年中期出現了健康的反彈,但2025年的前景並不特別令人鼓舞。

但這並不意味着投資者應該期待明年房地產股票出現一片紅色。相反,這可能是一個選股者的市場,一些股票上漲,一些股票下跌,整體並不會齊頭並進,正如Truist諮詢服務公司的高級股票分析師亞當·懷特所説。

這對住宅市場來説並不是好消息,預計在2025年將面臨來自頑固高抵押貸款利率和有限供應的挑戰,特別是在美聯儲主席傑羅姆·鮑威爾週三的評論表明即將減少的降息。就在本週,弗雷迪·麥克在週四的聲明中表示,30年期固定抵押貸款利率首次在一個月內上升。

但市場上最被打壓的領域之一:辦公房地產投資信託基金,正在出現越來越多的樂觀情緒。

“房地產投資信託基金(REITs)真正能夠競爭的地方在於它們的資本成本和可獲得性,這對於辦公樓來説可能是最真實的,”CenterSquare投資管理公司的高級投資策略師Uma Moriarity説。“當你考慮到任何市場中的一個優質資產時,更多情況下,它是由其中一個REIT擁有的。”

自2022年初以來,該集團受到重創,S&P綜合1500辦公REIT指數暴跌超過30%,而S&P 500指數上漲了24%。

考慮到在這段時間內房地產行業面臨的逆風,這種差異並不完全令人震驚。由於美聯儲在2022年3月至2023年7月之間加息11次,借貸成本飆升,2023年3月的地區銀行危機使地方貸款機構癱瘓,僱主在Covid封鎖後努力讓員工重返辦公室。

考慮到在這段時間內房地產行業面臨的逆風,這種差異並不完全令人震驚。由於美聯儲在2022年3月至2023年7月之間加息11次,借貸成本飆升,2023年3月的地區銀行危機使地方貸款機構癱瘓,僱主在Covid封鎖後努力讓員工重返辦公室。

辦公樓反彈

這些壓力導致房地產股票普遍下跌。根據Principal資產管理公司的REIT客户投資組合經理Todd Kellenberger的説法,在過去20年中,美國REIT相對於S&P 500的價格只有11%的時間如此便宜或更便宜。而辦公REIT仍然比Covid前的水平下降了大約60%,與其他REIT市場相比,使它們成為一個不錯的增長目標,Moriarity表示。

在許多方面,辦公房地產的反彈已經開始。根據行業協會Nareit的數據,辦公REIT在2024年實現了超過28%的總回報,包括股息和股價上漲,使它們在該組中僅次於數據中心和小眾專業REIT,成為表現最佳的資產。這與2023年辦公REIT的總回報為2%以及2022年下降38%相比,發生了顯著的轉變,Nareit的數據顯示。

REITs 年初至今表現

來源:Nareit

注意:截至12月17日市場收盤的年初至今表現。

莫里亞提提到的對高端辦公物業的關注現在也在發生,正如高質量和低質量名稱之間的差異所示。

閲讀更多:華爾街推動曼哈頓最奢華街道的辦公復興

像 SL Green Realty Corp. 這樣的公司,專注於曼哈頓的辦公樓,以及 Vornado Realty Trust 和 Highwoods Properties Inc.,在美國高端市場運營,年初至今的漲幅達30%至超過50%。與此同時,像 Office Properties Income Trust 這樣的公司,其最大租户是聯邦政府,2024年下跌了約85%。

“對於最強資產的投資組合,我不會驚訝於看到又一個強勁的年份,”莫里亞提説。

樂園中的麻煩

對於住宅房地產的前景並沒有那麼樂觀。房屋建築商是高抵押貸款利率的獨特受益者,因為建築商利用緊張的轉售市場和激增的需求。但在美聯儲開始加息後,行業經歷了74%的劇烈上漲,現在正在降温。

美國中央銀行意圖放慢降息步伐,這可能會使抵押貸款利率高於預期。而這導致供應減少,因為越來越多的房主在現有抵押貸款的利率遠低於現在的利率時不願意搬家。

房屋建築商股票預計將以1.6%的虧損結束今年,而2023年則上漲了80%。SPDR S&P 房屋建築商ETF目前正經歷兩年來最大的季度資金流出。而S&P綜合1500房屋建築指數自10月18日以來下跌了25%,進入熊市區域。

即使是超豪華住宅,這一部分似乎對外部力量免疫的住宅房地產市場,因為富有的買家通過現金避免了上升的借貸成本,也可能面臨困境,鳳凰城Smead資本管理公司的首席執行官兼投資組合經理Cole Smead表示。

即使是超豪華住宅,這一部分似乎對外部力量免疫的住宅房地產市場,因為富有的買家通過現金避免了上升的借貸成本,也可能面臨困境,鳳凰城Smead資本管理公司的首席執行官兼投資組合經理Cole Smead表示。

“我最看空的就是高端豪華房地產,”他説。“它將表現得很糟糕。”

Smead預計這些股票將反映更廣泛股票市場的表現,而他對2025年持悲觀態度。豪華房屋建築商Toll Brothers Inc.,直到最近還是今年表現最好的房屋建築股票,自11月25日以來已下跌27%,並剛剛預測低於預期的毛利率,突顯了行業對價格壓力的擔憂。

閲讀更多:房屋建築商下跌,托爾兄弟公司閃現疲軟跡象

一直讓市場繁榮的全現金交易面臨更高借貸成本的風險。斯米德表示,許多交易並不是使用實際現金完成的,而是通過“類似現金”的抵押信貸額度完成的。

“這就是一直推動奢侈住宅市場的原因,”他説。“那麼,如果那些資產出現問題呢?那位業主會怎麼做?他們會賣掉證券,還是會賣掉第二或第三套房子?他們會賣掉其中之一,而這將對任一方造成傷害。”

隨着投資者考慮如何在2025年進入房地產市場,特魯伊斯的懷特警告不要僅僅購買一個行業基金。相反,他建議採取選股者的方法。數據中心房地產投資信託、房地產服務公司和老年住房房地產投資信託是他看到機會的一些領域。

“你會想要更加挑剔,”懷特説。“在2025年,獲得相同回報將會更困難。”