債券交易員面臨2025年,經歷數十年來最痛苦的寬鬆 - 彭博社

Ye Xie, Michael Mackenzie, Liz Capo McCormick

上週,由主席傑羅姆·鮑威爾領導的政策制定者表示,他們準備在明年大幅放緩貨幣寬鬆的步伐。

上週,由主席傑羅姆·鮑威爾領導的政策制定者表示,他們準備在明年大幅放緩貨幣寬鬆的步伐。

攝影師:丁申/彭博社債券交易者在美聯儲的寬鬆週期中很少遭受如此大的損失。現在他們擔心2025年會面臨更多同樣的情況。

自從中央銀行家在九月份開始大幅削減基準利率以來,美國10年期收益率已上升超過三個四分之一百分點。這是一種反直覺、導致損失的反應,標誌着自1989年以來降息週期前三個月的最大漲幅。週一收益率上漲,基準10年期利率上升約兩個基點至4.54%。

上週,即使美聯儲進行了第三次連續降息,10年期國債收益率在政策制定者由主席傑羅姆·鮑威爾領導的情況下飆升至七個月來的最高點,表明他們準備在明年大幅放緩貨幣寬鬆的步伐。

“國債重新定價為更高的長期利率和更鷹派的美聯儲,”SEI投資公司的全球固定收益投資組合管理負責人肖恩·辛科表示。他認為這一趨勢將繼續,由更高的長期收益率主導。

非典型的寬鬆週期

自美聯儲在九月份降息以來,債券收益率急劇上升

來源:彭博社

收益率的上升凸顯了這一經濟和貨幣週期的獨特性。儘管借貸成本高企,但強勁的經濟使得通脹頑固地高於美聯儲的目標,迫使交易者解除激進降息的押注,並放棄對債券廣泛反彈的希望。在經歷了一年的劇烈波動後,交易者現在又面臨着另一年的失望,整體國債幾乎沒有盈利。

| 參加MLIV脈搏2025調查 |

|---|

| 您認為明年10年期國債收益率會在哪裏結束?讓我們知道並 參加我們的調查。 |

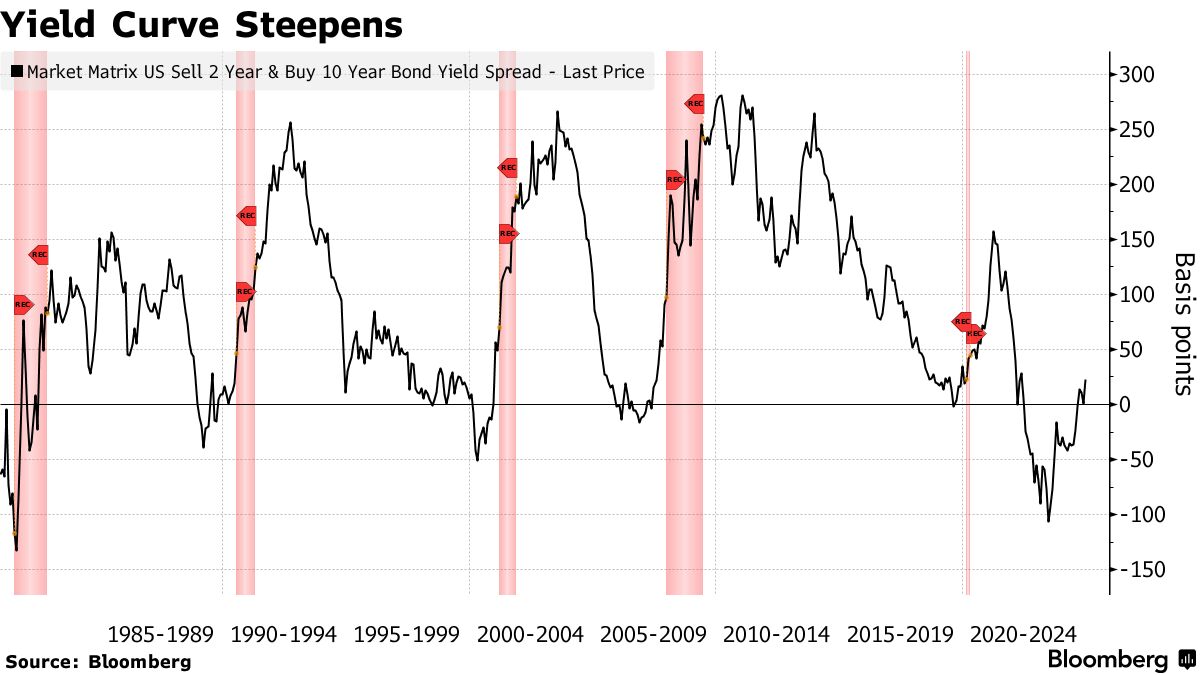

好消息是,在過去的寬鬆週期中表現良好的一個流行策略重新獲得了動力。這個被稱為曲線陡峭化的交易,是一種押注,即對美聯儲敏感的短期國債將優於其長期對應物——而且它們最近確實如此。

‘暫停階段’

否則,前景將是具有挑戰性的。債券投資者不僅要面對美聯儲可能會在一段時間內保持不變的局面,他們還面臨着即將上任的特朗普總統政府可能帶來的動盪,他誓言通過從貿易到移民的政策重塑經濟,而許多專家認為這些政策具有通脹性。

“美聯儲已經進入了貨幣政策的新階段——暫停階段,”布蘭迪懷恩全球投資管理公司的投資組合經理傑克·麥金泰爾説。“這種狀態持續的時間越長,市場就越可能需要同等定價加息與降息。政策的不確定性將在2025年造成更大的金融市場波動。”

彭博社策略師的看法……

今年最後一次聯邦儲備會議已經過去,其結果可能會支持曲線陡峭化策略,直到年末。不過,一旦特朗普政府在1月掌權,這種動態可能會因政府新政策的不確定性而停滯。

—艾莉斯·安德烈斯 在 MLIV上閲讀更多

債券交易員上週感到意外,因為美聯儲政策制定者對在持續的通脹擔憂中繼續降低借貸成本的速度表示更加謹慎。美聯儲官員預計在2025年僅會有兩次25個基點的降息,此前已將利率從20年來的高點降低了一個百分點。19位美聯儲官員中有15位認為通脹存在上行風險,而9月份僅有3位。

交易員迅速重新調整了他們的利率預期。利率掉期顯示,交易員們尚未完全考慮到在6月之前的另一輪降息。他們預計明年的總降幅約為0.36個百分點,低於美聯儲所謂點陣圖的中位數預測的50個基點。然而,在期權市場中,交易流傾向於更鴿派的政策路徑。

彭博社的國債基準連續第二週下跌,幾乎抹去了今年的漲幅,長期債券領跌。自美聯儲在9月份開始降息以來,美國政府債務已下降3.4%。相比之下,在過去六次寬鬆週期的前三個月,債券均有正回報。

近期長期債券的下跌並未吸引到許多撿便宜的投資者。儘管摩根大通的策略師在傑伊·巴里(Jay Barry)的帶領下建議客户購買兩年期國債,但他們表示並不“感到有必要”購買長期債務,理由是未來幾周缺乏關鍵經濟數據,年末交易量較少,以及新供應的增加。財政部計劃在未來幾天拍賣1830億美元的證券。

當前的環境為陡峭化策略創造了完美的條件。美國10年期國債收益率在上週一度交易在兩年期國債收益率之上四分之一點,標誌着自2022年以來的最大差距。 差距在週五有所縮小,因為數據顯示美聯儲首選的通脹指標上個月以自5月以來最慢的速度上升。但這一交易仍然是贏家。

當前的環境為陡峭化策略創造了完美的條件。美國10年期國債收益率在上週一度交易在兩年期國債收益率之上四分之一點,標誌着自2022年以來的最大差距。 差距在週五有所縮小,因為數據顯示美聯儲首選的通脹指標上個月以自5月以來最慢的速度上升。但這一交易仍然是贏家。

理解這一策略背後的邏輯很簡單。投資者開始看到所謂短期債券的價值,因為兩年期國債的收益率為4.3%,幾乎與三個月期國債票據持平,後者是現金等價物。但兩年期國債還有一個額外的優勢,即如果美聯儲降息超出預期,可能會帶來價格升值。從跨資產的角度來看,考慮到美國股票的估值過高,它們也提供了價值。

“市場認為債券便宜,尤其是相對於股票,並將其視為對經濟放緩的保險,”Citadel Securities的全球利率交易負責人Michael de Pass表示。“問題是,你需要為這種保險支付多少?如果你現在看非常短期的債券,你並不需要支付很多。”

相比之下,長期債券在粘性通脹和仍然強勁的經濟中難以吸引買家。一些投資者也對特朗普的政策平台持謹慎態度,擔心其不僅可能推動增長和通脹,還可能加劇已經龐大的預算赤字。

閲讀更多:吸引貝森特進入美國財政部的債務風險現在變得更加嚴重

“當你開始考慮當選總統特朗普政府和支出時——這肯定會並且將推動那些長期收益率上升,”北方信託資產管理公司的副首席投資官邁克爾·亨斯塔德説,該公司管理着1.3萬億美元的資產。

亨斯塔德表示,他偏好與通脹掛鈎的債券,作為對抗消費者價格上漲的“相當便宜的保險”。

而特朗普的債務管理團隊是否選擇在2025年改變其發行模式也在投資者的關注之中。

當選總統選擇對沖基金經理斯科特·貝森特擔任財政部長,這一職位仍需得到國會確認。特朗普在他週日的真相社交平台上宣佈提名斯蒂芬·米蘭擔任經濟顧問委員會主席。

貝森特和米蘭在今年早些時候都批評了財政部長珍妮特·耶倫的債務發行管理。

| 閲讀更多: |

|---|

| * 耶倫在與特朗普盟友的奇怪爭執中受到質詢 * 特朗普盟友貝森特表示耶倫利用職務來幫助拜登2024競選 * 耶倫拒絕魯比尼關於國債“操縱”的説法 |

週一,整個星期沒有美聯儲官員安排發言,這意味着交易者將沒有來自政策制定者的新見解來影響他們對政策利率的展望。

在華爾街現在被視為神聖的傳統中,阿波羅全球管理公司的首席經濟學家托爾斯滕·斯洛克在一份報告中列出了他認為2025年市場面臨的風險及每種結果的概率。摩根大通資產管理公司全球固定收益首席投資官鮑勃·米歇爾上週詳細介紹了一個 類似的分析。

斯洛克列出的12個風險中,有85%的機會認為美國經濟將重新加速,並且“動物精神將回歸”。此外,他認為美聯儲在2025年加息的概率為40%。至於美國經濟衰退,他認為這種結果的可能性為零。

衍生品交易者一直在調整他們的賭注,以保護自己免受更高收益率的影響。

閲讀更多:$1.5百萬的期權賭注目標是一個月內達到5.4%的美國10年期國債收益率