今日股市:道瓊斯、標準普爾1月9日即時更新 - 彭博社

Rita Nazareth

全球最大的債券市場停止了引發全球交易動盪的拋售,投資者正準備迎接將有助於塑造美聯儲利率前景的就業數據。

在一場將30年期收益率推至2023年以來最高點的拋售後,國債穩定下來。債券市場在紐約時間下午2點關閉,以悼念已故總統吉米·卡特的國家哀悼日。美國股市也關閉。與此同時,英鎊跌至超過一年以來的低點,英國國債因擔心工黨政府在借貸成本飆升的情況下難以控制赤字而下跌。

## 彭博亞洲晨報

## 彭博亞洲晨報

中國PPI信號顯示通縮

20:28

華爾街為就業數據做好準備。來源:彭博社“雖然從這種分歧中提取更大的方向性含義可能很誘人,但我們認為最近國債拋售的幅度如此顯著,以至於值得暫時緩解——即使英國國債市場進一步下滑,”BMO資本市場的伊恩·林根和維爾·哈特曼表示。

華爾街為就業數據做好準備。來源:彭博社“雖然從這種分歧中提取更大的方向性含義可能很誘人,但我們認為最近國債拋售的幅度如此顯著,以至於值得暫時緩解——即使英國國債市場進一步下滑,”BMO資本市場的伊恩·林根和維爾·哈特曼表示。

至於週五的就業數據,策略師們認為這將是對市場“鷹派美聯儲定價”的考驗。他們還指出,週四國債市場的行動暗示,非農就業數據的前期準備將稍微更加平衡——儘管偏向於就業數據表現強勁。

“結果的偏差將使財政市場在出現下行意外時更有可能做出更強的出價,而不是在強勁報告中可能出現的任何賣壓,”BMO的策略師指出。

在數據公佈前,幾位 美聯儲官員 確認美國中央銀行可能會在較長時間內維持當前的利率水平,只有在通脹顯著降温時才會再次降息。

10年期國債收益率幾乎沒有變化,維持在4.69%。 美元 小幅上漲。在新年強勁開局後, 比特幣 重回$100,000水平,但這一原始數字資產在努力維持勢頭時跌至今年最低水平。

| 一系列美聯儲發言人: |

|---|

| 美聯儲的施密德支持在經濟數據改善時逐步降息 |

| 美聯儲的鮑曼指出通脹風險,鼓勵謹慎的做法 |

| 美聯儲的哈克表示更多降息即將到來,但時機不確定 |

| 美聯儲的柯林斯表示不確定性指向2025年降息速度放緩 |

| 美聯儲的巴金表示期限溢價推動長期利率,而非通脹 |

美國僱主可能在上個月減緩了招聘,以結束一個温和但仍然健康的就業增長年,經濟學家預計這種增長將在2025年繼續。根據彭博社調查的經濟學家的中位數預測,12月份的就業人數增加了165,000,當時勞動市場已經超越了前幾個月因颶風和罷工活動造成的扭曲。

與此同時,失業率預計將保持在4.2%的穩定水平,平均小時工資增長預計將比一個月前略微放緩。

“我們預計美聯儲需要在關鍵指標上出現明顯的失誤,才能促使本月降息(就業人數增長遠低於100,000,失業率高於4.3%),而不是繼續維持當前已經被充分定價的政策,”BNP Paribas Securities的安德魯·哈斯比表示。

他表示,2023-2024年工資就業增長的速度可能在下個月的報告中被下調,但仍應表明就業市場的韌性。

TD Securities的奧斯卡·穆尼奧斯和根納季·戈爾德堡表示:“雖然失去動能,但我們仍然預計就業增長將相對堅挺。”他們補充道:“我們還預計失業率將保持在4.2%不變,因受有利季節性因素的影響,工資增長可能會失去動能。”

他們指出,温和但仍然堅挺的勞動市場報告不太可能在市場上引發強烈反應。

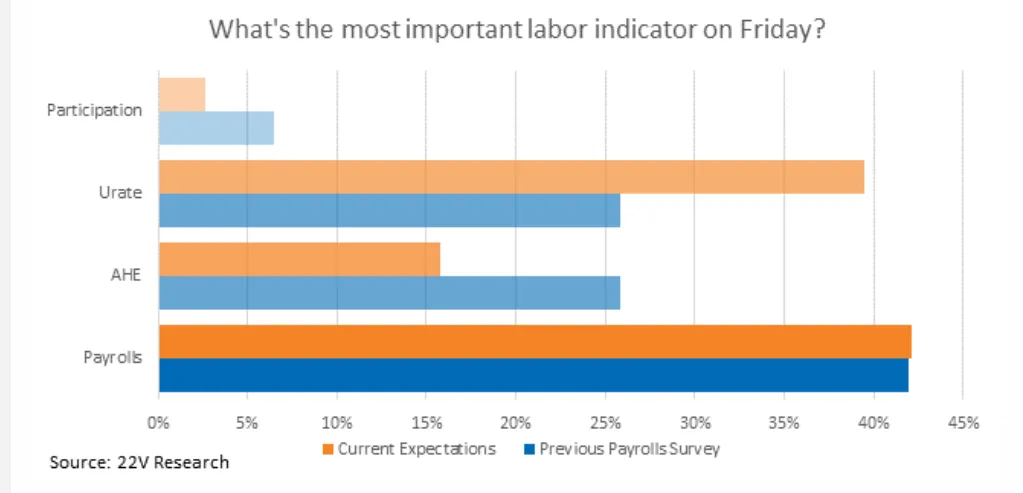

來源:22V Research來源:22V Research一項由22V Research進行的調查顯示,大多數投資者比平常更關注就業數據。只有26%的受訪者認為週五的數據將是“風險偏好”,40%表示“風險規避”,34%則認為是“混合/微不足道”。

來源:22V Research來源:22V Research一項由22V Research進行的調查顯示,大多數投資者比平常更關注就業數據。只有26%的受訪者認為週五的數據將是“風險偏好”,40%表示“風險規避”,34%則認為是“混合/微不足道”。

“投資者再次關注週五的就業數據。但失業率重新成為焦點,因為對‘失業率’的預期已經上升,”22V的Dennis DeBusschere説道。

一個關鍵關注領域將是平均小時工資指標,最近幾個月有所上升,這引發了對工資增長加速的擔憂,並可能限制美聯儲進一步降息的空間,Forex.com和City Index的Matthew Weller表示。

預覽:強勁的就業數據將推動美國例外主義的討論

“交易員對美聯儲今年是否會進一步降息持懷疑態度,”Weller説。“在美聯儲的‘橡膠與道路接觸’之前,還有一些就業和通脹報告即將發佈,因此本週的就業報告可能不會像其他更具即時影響力的發佈那樣對市場產生重大影響。”

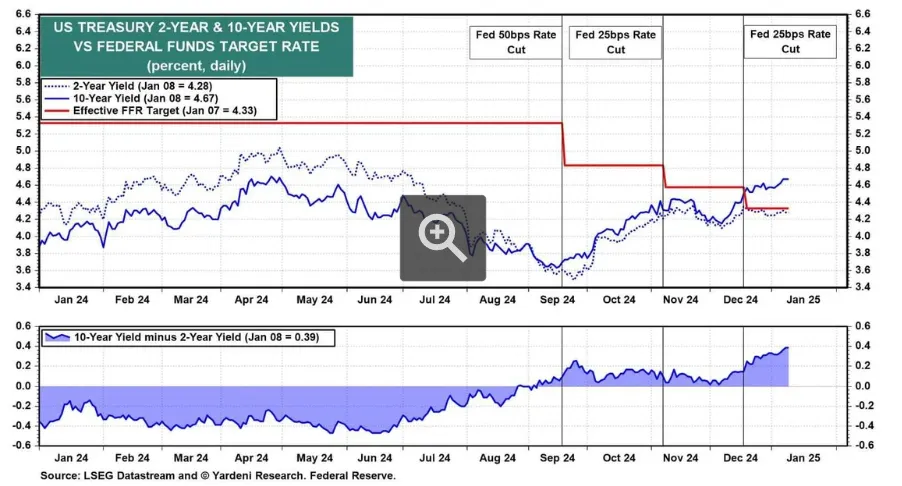

自九月中旬以來,美聯儲已降息100個基點。然而,30年期國債的收益率大致上升了相同的幅度。這種短期和長期利率之間的背離是反直覺的,並且並非孤立,儘管英國央行正在放鬆貨幣政策,但英國30年期收益率仍在飆升。

原因是:投資者擔心疫情引發的通脹壓力將在全球經濟中持續多年。而且,更重要的是,在冠狀病毒封鎖期間,重金刺激經濟的政府仍在大量借款。

來源:Yardeni研究“自九月中旬以來,債券收益率的回升並沒有讓我們感到驚訝,”Yardeni研究的策略師表示。“但這讓許多其他金融專家感到驚訝,他們警告説這可能對股票構成壞消息。確實可能,特別是如果10年期美國國債收益率再次回到去年的5%的高點。這可能會在債券和股票市場帶來買入機會。”

來源:Yardeni研究“自九月中旬以來,債券收益率的回升並沒有讓我們感到驚訝,”Yardeni研究的策略師表示。“但這讓許多其他金融專家感到驚訝,他們警告説這可能對股票構成壞消息。確實可能,特別是如果10年期美國國債收益率再次回到去年的5%的高點。這可能會在債券和股票市場帶來買入機會。”

Yardeni押注債券收益率已經正常化。策略師指出,10年期收益率應該在4%到5%之間,就像在‘大金融危機’之前的幾年一樣。

包括主席傑羅姆·鮑威爾在內的美聯儲高級官員越來越多地指出一個模糊的價格指標作為維持對其前景信心的理由:“基於市場的”通脹。

該指標排除了許多服務項目,因為數據收集者無法直接測量價格,只能進行估算。結果是最近幾個月通脹的不同表現。儘管中央銀行首選的基礎通脹指標在11月加速至2.8%,但基於市場的指標自5月以來基本保持在2.4%左右。

摩根士丹利的邁克爾·蓋彭表示:“我們認為通脹在上半年可能會趨於下降,保持逐步減息的狀態,之後限制性貿易政策將停止去通脹——以及美聯儲在下半年進一步減息。”

“基於市場”的指標顯示美國通脹趨於温和

美聯儲官員指出替代指標是保持信心的原因

來源:經濟分析局

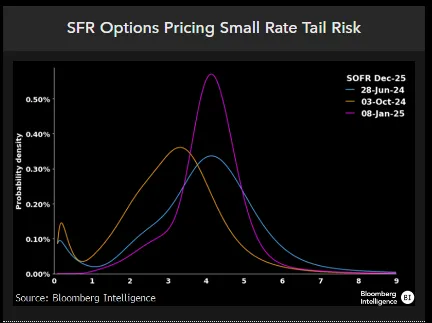

“根據我們的風險中性分佈模型,SOFR期貨的期權定價顯示美聯儲將再降息一次,並在今年結束,”彭博情報的艾拉·傑西和威爾·霍夫曼表示。

該模型顯示概率分佈的眾數是中央銀行只會再降息一次,並且僅有10%的機會利率會降至美聯儲開始放鬆時2024年9月的定價水平。在10月4日發佈的9月就業報告之前,期權定價顯示美聯儲降息至2%以下的機會為20%。今天,這一概率不到5%。

“市場現在定價年末加息的機會為30%,”他們指出。“考慮到這一點,收益率曲線的陡峭化是合理的,如果經濟保持穩定,這種趨勢可能會延續。正如最近提到的,我們認為長期債券拋售的主要原因是美聯儲終端利率預期的重新定價。”

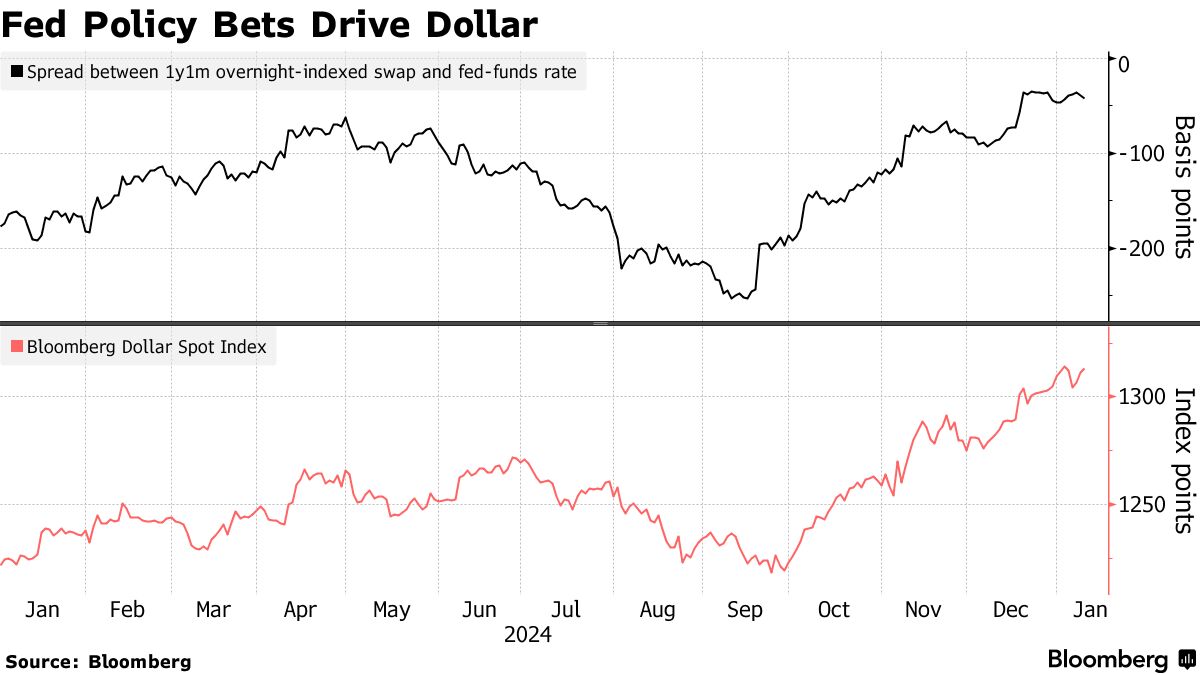

來源:彭博情報隨着美聯儲降息的預期被排除,美元正在上漲,約翰·漢考克投資管理公司的艾米莉·羅蘭和馬特·米斯金表示。

來源:彭博情報隨着美聯儲降息的預期被排除,美元正在上漲,約翰·漢考克投資管理公司的艾米莉·羅蘭和馬特·米斯金表示。

“我們喜歡美元作為債券之外的次要投資組合對沖,”他們説。“如果好的消息再次變成壞消息(因為這意味着美聯儲將更加限制性)在2025年,在投資組合中表達美元偏好可能是有利的。”

美國公司 應該在未來一年增加對美元強勢的對沖,考慮到美元進一步上漲的可能性以及相對於共識預測的有利遠期水平,來自美國銀行公司的報告指出。

“2025年的宏觀背景要求美國企業比去年增加更多的美元對沖,”美國銀行的貨幣策略師霍華德·杜寫道。

### 公司亮點:

### 公司亮點:

- 西南航空公司的首席財務官計劃在與該航空公司合作超過33年後辭職,此舉是在股東艾略特投資管理公司發起的激進運動後進行的領導層重組。

- 首席財務官塔米·羅莫將在4月1日正式退休,西南航空週四在一份聲明中表示。

- 資金經理馬里奧·加貝利正在請求法官要求電影和電視公司 派拉蒙全球 提交有關其與Skydance Media合併的文件,以便投資者瞭解控股股東沙裏·雷德斯通在交易中獲得的利益是否公平。

- 付費電視提供商 DirecTV公司在週四給一位聯邦法官的信中寫道,華特·迪士尼公司與FuboTV公司的最近和解並未解決圍繞Venu這一計劃中的體育流媒體服務的反壟斷問題。

- 空客公司通過交付766架飛機,接近其2024年的交付目標,這是六年來的最高交付率,因為客户繼續用更節能的飛機如A321neo型號更新他們的機隊。

- 傑富瑞金融集團公司的利潤因併購活動的反彈和股權交易收入的激增而飆升,顯示出多年的交易低迷即將結束。結果在週三公佈。

- 七和i控股公司的特別委員會仍在考慮 Alimentation Couche-Tard公司和創始人伊藤家族的收購提案,儘管首席財務官丸山義道表示,他們沒有足夠的信息來評估這些提案。

- 印度的 塔塔諮詢服務有限公司報告的收益未能達到分析師的預期,表明海外客户在信息技術項目上的大規模投資仍然謹慎。

- 中國開發商 碧桂園控股有限公司向主要銀行提出新的條款,將削減其債務並降低借款成本,因為這家違約的房地產公司正逐步邁向離岸重組。

本週關鍵事件:

- 日本家庭支出,領先指數,星期五

- 美國就業報告,消費者信心,星期五

觀看:美聯儲的米歇爾·鮑曼表示,政策制定者在進一步降息時應謹慎行事。

市場的一些主要動向:

股票

- MSCI世界指數變化不大

貨幣

- 彭博美元現貨指數上漲0.1%

- 歐元下跌0.2%至1.0300美元

- 英鎊下跌0.4%至1.2309美元

- 日元上漲0.1%至158.12美元

加密貨幣

- 比特幣下跌2.7%至91,893.73美元

- 以太坊下跌3.2%至3,193.91美元

債券

- 10年期國債收益率變化不大,維持在4.69%

- 德國10年期收益率上升兩個基點至2.57%

- 英國10年期收益率上升兩個基點至4.81%

商品

- 西德克薩斯中質原油上漲1.2%至每桶74.21美元

- 現貨黃金上漲0.3%至每盎司2,669.74美元

本故事是在彭博自動化的協助下製作的。