亞洲垃圾債券因特朗普到中國房地產的擔憂落後於美國同行 - 彭博社

Finbarr Flynn

派恩橋投資和摩根大通資產管理在亞洲垃圾評級債券上保持看漲押注,考慮到高企的收益率和支持性的經濟前景,超越了中國房地產行業的壓力。

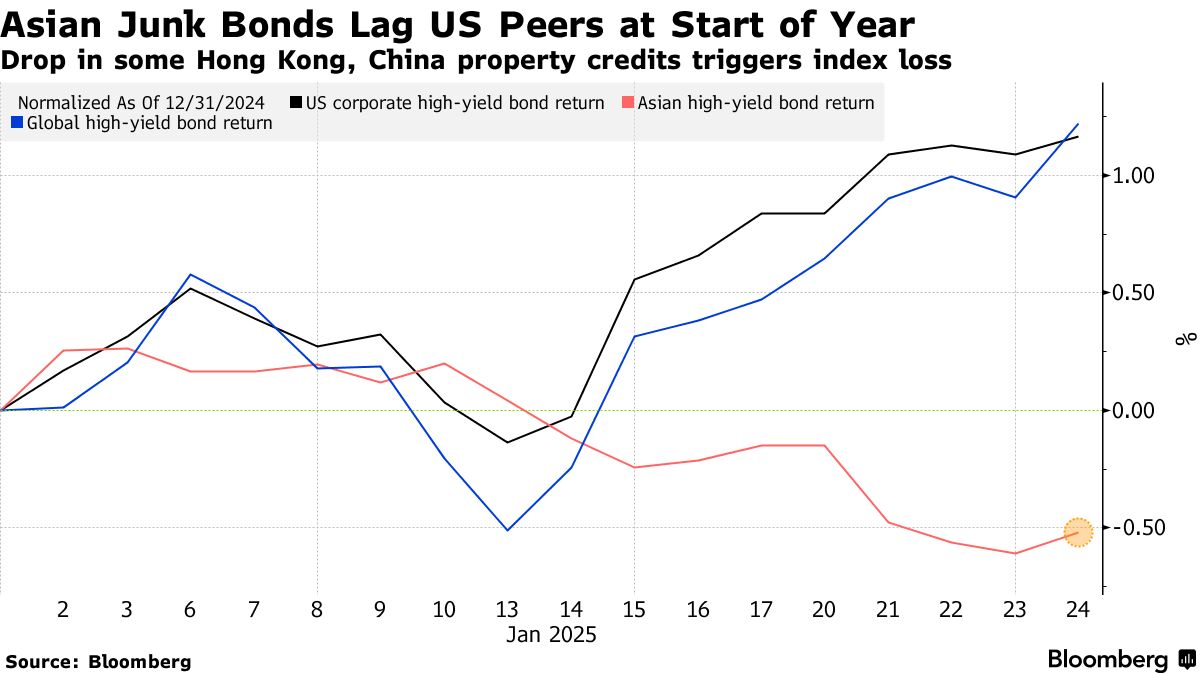

由於香港建築商新世界發展有限公司和包括中國萬科企業股份有限公司在內的中國內地開發商的再融資擔憂,彭博社的亞洲投機級債務指數今年迄今已下跌0.5%,而在2024年則上漲了15%,是12年來的最佳表現。亞洲債券與美國和全球同行出現分歧,兩個指數在2025年迄今均顯示約1.2%的漲幅。

儘管如此,派恩橋預計到年底,風險較高的亞洲債券市場將實現高個位數的回報,收益率約為10%,並預計今年違約率將下降。支持這一觀點的是,除中國房地產行業外的垃圾債券整體表現良好,彭博亞洲高收益指數中有10個行業中的8個在今年迄今均實現了收益,包括公用事業和基礎材料。

樂觀的前景凸顯了垃圾債券投資者對該地區的信心,吸引了高於其他全球市場的溢價。但該行業今年的平庸開局也提醒投資者必須謹慎應對全球第二大經濟體仍然疲軟的房地產銷售和與美國總統唐納德·特朗普有關的關税不確定性。

樂觀的前景凸顯了垃圾債券投資者對該地區的信心,吸引了高於其他全球市場的溢價。但該行業今年的平庸開局也提醒投資者必須謹慎應對全球第二大經濟體仍然疲軟的房地產銷售和與美國總統唐納德·特朗普有關的關税不確定性。

“該地區的公司財務狀況相當健康,能夠承受宏觀環境的輕微惡化,”PineBridge的亞洲固定收益聯席負責人Andy Suen表示。

與美國同行相比,亞洲債券的平均到期時間較短,使其對利率變動的敏感性較低,他補充道。來自亞洲的垃圾債券的平均久期為2.65年,而美國同行的平均久期為3.02年,彭博指數顯示。

“考慮到中國房地產不再佔據可投資領域的重要部分,並且大部分已按負面情景定價,我們相信亞洲高收益債券在2025年全年仍將提供不錯的回報,儘管該行業面臨挑戰,”摩根大通資產管理公司亞洲固定收益首席投資官Julio Callegari表示。他還表示,亞洲“合理”的經濟前景對該資產類別也是有利的。

另請閲讀:世界銀行全球展望與預測:摘要(表格)

根據PineBridge的Suen,潛在美國關税對亞洲高收益借款人的直接影響可能有限,因為他們對美國市場的暴露很小,但可能會對利率或貨幣市場產生更大的影響。

來自巴基斯坦和斯里蘭卡的政府債券——這些債券被納入彭博的高收益債券指數——到目前為止在2025年均已上漲超過2.5%。來自澳門、印度尼西亞和印度的借款人發行的公司債務平均回報也至少為0.5%,彭博編制的數據表明。

印度可再生能源公司的債券、澳門賭場以及一些亞洲國家銀行的可轉換債務具有吸引力,摩根大通資產的卡列加里表示。

“排除房地產,我們仍然認為亞洲高收益債券相對於美國高收益債券是一個引人注目的故事,”他説。

| 瞭解更多關於信用市場的信息: |

|---|

| 企業債券交易因更多交易量轉向數字化而變得瘋狂特朗普的關税威脅已經讓垃圾債務市場感到恐慌銀行在私人信貸向高等級轉變中充當媒人 |