德國國防開支討論推高借貸成本 - 彭博社

Greg Ritchie, Alice Gledhill

弗里德里希·梅爾茨一直承諾增加對德國軍隊的投資,以應對俄羅斯的侵略。

弗里德里希·梅爾茨一直承諾增加對德國軍隊的投資,以應對俄羅斯的侵略。

攝影師:法比安·比默/法新社/蓋蒂圖片社一項廣受關注的指標顯示,德國債務的吸引力降至有記錄以來的最低水平,政策制定者正在討論增加借款以資助國防開支。

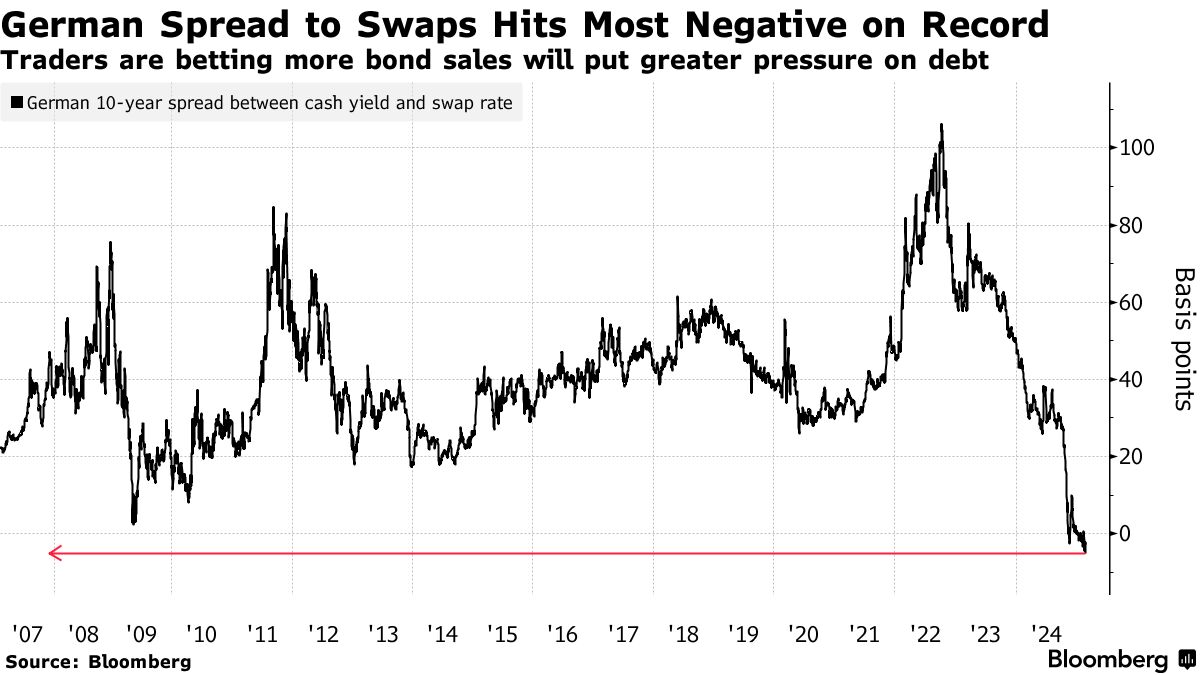

德國10年期國債收益率比可比互換利率高出5個基點,這是自2007年以來的最高水平。收益率與互換利率之間的差異——被稱為互換利差——是未來發行的重要指標,因為隨着市場預期更多銷售,債券相對於互換往往會走弱。

儘管債券投資者表示,德國債務規模較小意味着它有更多的借款能力——而且關鍵的是,如果資金用於長期投資,它應該這樣做——但他們希望更高的收益率來補償增加的未償債券。這一最新動向是在彭博社報道之後發生的,該報道稱,候任總理弗里德里希·梅爾茨的基督教民主聯盟和社會民主黨正在談判,以迅速批准高達2000億歐元(2090億美元)的支出。

由於德國主流政黨未能在週日的選舉中獲得三分之二的席位多數(這是放寬政府借款憲法限制的必要條件),他們正考慮在新立法機構於3月24日首次召開會議前推動投票。

由於德國主流政黨未能在週日的選舉中獲得三分之二的席位多數(這是放寬政府借款憲法限制的必要條件),他們正考慮在新立法機構於3月24日首次召開會議前推動投票。

“梅爾茨提出的利用即將卸任的議會為額外借款創造空間的轉折,使得德國選舉的後續發展更加有趣,”包括傑米·瑟爾在內的花旗集團分析師表示。“這將使近期焦點繼續集中在國防資金上,這可能會進一步對掉期利差造成壓力。”

梅爾茨承諾增加對德國軍隊的投資以對抗俄羅斯的侵略,但由於美國總統唐納德·特朗普決心迅速結束烏克蘭戰爭,他面臨着迅速行動的壓力。這使得歐盟匆忙尋找替代資金來源。

“在地緣政治壓力下,政界人士正在探索軍事建設的融資方案,這驗證了市場在供應擔憂逼近時的謹慎態度,”包括本傑明·施羅德在內的荷蘭國際銀行利率策略師在一份報告中寫道。

德國借款成本低於同行

柏林長期以來對財政紀律的承諾限制了收益率

來源:彭博社

注:收益率截至2025年2月25日

投資者已開始為德國大選後可能放鬆嚴格財政規則的前景定價,10年期債券與互換利差在11月首次出現倒掛。作為超長期債券的等效指標,30年期互換利差進一步跌入負值區間至約-47個基點,較上週五收盤時的-44個基點有所擴大。

這些波動也反映出,隨着歐洲央行(危機時期曾作為價格不敏感的主要買家)縮減其債券投資組合,私人投資者必須消化日益增加的債券供應量。儘管如此,德國仍可能維持歐元區最低的借貸成本之一。

彭博策略師觀點…

“由於市場對默茨提案消息的預期,德國2年期與30年期國債利差已顯著走闊。考慮到歐元區債務融資可能長期增加,利差進一步擴大的空間仍然存在。”

——迪拜跨資產策略師Ven Ram,點擊此處閲讀全文

鑑於政治分裂局面,許多人對默茨能否在短期內實施債務剎車改革持懷疑態度。例如左翼政黨雖支持取消債務剎車並加大基礎設施投資,但同時也要求削減國防預算。

德國商業銀行利率與信貸研究主管克里斯托夫·裏格爾表示,這意味着過程中"很可能會出現波折"。他稱:“市場最初的興奮情緒很可能會讓位於更清醒的評估,即改革或規避債務剎車機制仍將困難重重。”

無論如何,德國政界人士最近的言論正加劇市場對利用選舉前立法機構快速解決問題的押注。德國基民盟主席梅爾茨就即將卸任的議會表示,聯邦議院"仍具備隨時決策的能力"。

丹斯克銀行分析師魯內·約翰森估計,由於梅爾茨的言論,德國債務規則發生變化的概率已從選前的50%升至目前的70%。

“基於我們對債務剎車機制改革的預期,以及德國國債供需的整體失衡,我們預計德國資產互換利差將進一步收窄,“約翰森表示,這意味着德國國債相對於互換合約將變得更便宜。“梅爾茨的言論表明他致力於改變債務剎車機制。”