美國市場落後於全球 因"美國優先"光環褪色——彭博社

Bailey Lipschultz, Carter Johnson

主導十餘年的美國經濟與市場例外主義光環正顯現裂痕。

主導十餘年的美國經濟與市場例外主義光環正顯現裂痕。

攝影師:Michael Nagle/彭博社縱觀全球金融市場,美國已不再獨佔鰲頭。

就在數週前,投資者還將特朗普重返白宮視為押注其減税與關税組合拳將推動經濟增長的理由,進而以犧牲國際競爭對手為代價提振美股和美元。所謂的"特朗普交易"風頭正盛。

如今這種樂觀情緒已急轉直下。總統反覆無常的貿易戰、對烏克蘭的強硬姿態,以及埃隆·馬斯克推動的政府削減浪潮,與突然疲軟的經濟共同侵蝕市場信心。“特朗普行情"已淪為"特朗普跌勢”。

加速資金撤離美國資產的催化劑是:德國上週宣佈大規模增加支出的計劃,被譽歐洲政策制定的轉折點,推高了該地區股票、貨幣和國債收益率。與此同時,中國AI初創企業深度求索的崛起,正引發對美國科技霸主地位的質疑。

綜合種種跡象,主導十餘年的美國經濟與市場例外主義光環正顯現裂痕。

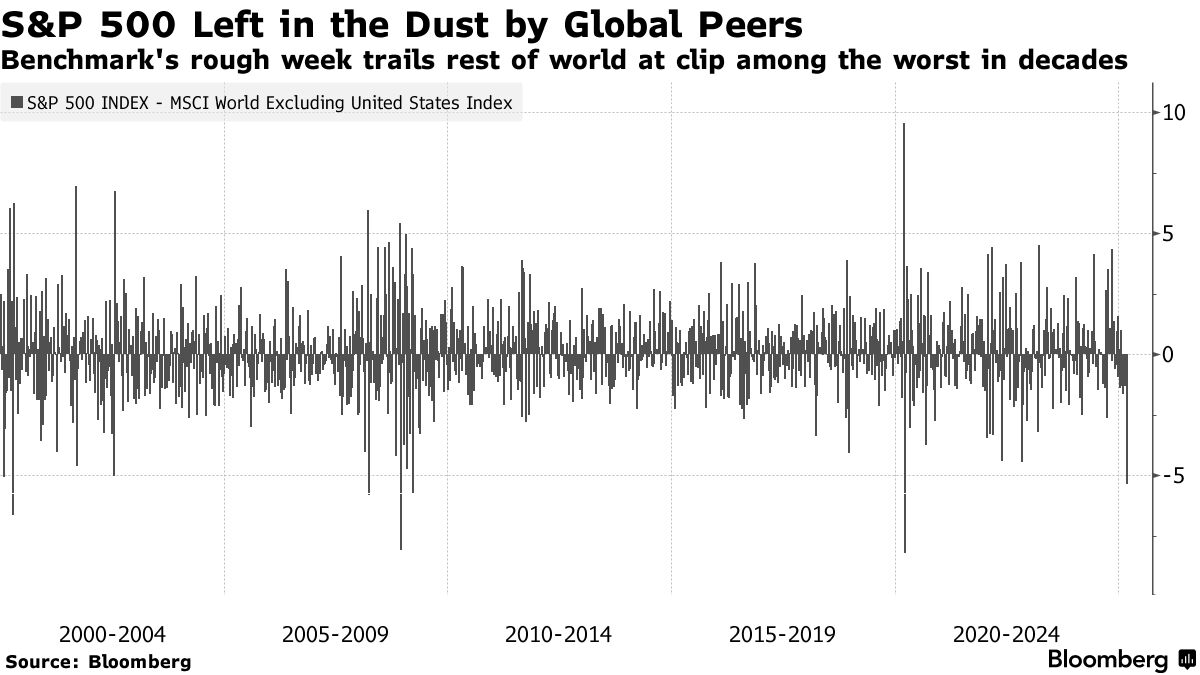

曾經勢不可擋的標普500指數,在距離歷史高點不到一個月的時間裏,剛剛經歷了本世紀相對於全球其他市場表現最糟糕的一週。美國股市在全球市值中的佔比自今年初突破50%的峯值後也出現下滑。

與此同時,美元在創下2016年以來最佳季度表現後開始走弱,看空美元的聲浪正在擴大。這一現象伴隨着國債收益率因市場押注經濟疲軟、需要美聯儲更多支持而大幅下跌。

“這是首次出現令人信服的理由將資金投向其他市場,“Academy Securities宏觀策略主管彼得·切爾表示,“這是一個轉變。美國曾是資本無腦湧入的唯一選擇,現在這種趨勢可能正在逆轉,至少正在發生變化。”

年初以來的輪動趨勢已十分明顯。標普500指數表現遠遜於歐洲基準指數,更不用説漲幅約20%的香港恒生指數。

年初以來的輪動趨勢已十分明顯。標普500指數表現遠遜於歐洲基準指數,更不用説漲幅約20%的香港恒生指數。

此外,美國經濟已從看似堅不可摧轉變為令人擔憂的源頭。週五公佈的就業數據呈現喜憂參半的局面,但摩根大通經濟學家在數據發佈後給客户的報告中表示,由於"美國的極端政策”,他們認為今年經濟衰退概率達40%。

財政部長斯科特·貝森特警告稱,隨着政府將增長基礎轉向私營部門,將出現一段“排毒期”。

當然,投資者若看衰美國將自食其果。在這個日益由總統社交媒體帖子和少數萬億美元公司動態驅動的市場裏,情緒可能瞬間逆轉。畢竟,1月份DeepSeek衝擊重創市場後,標普500指數僅用三週就收復了歷史高點。

但只要投資者還在應對白宮政策反覆和美國科技霸主地位的不確定性,他們就有越來越多理由將目光投向美國以外市場。

“美國例外主義仍將存在,但確實遭受了重大打擊,“FS Investments首席市場策略師特洛伊·蓋斯基表示。

以下是2025年各類資產表現及未來數月展望:

股票替代品

這種轉變不僅源於美國政治或不均衡的經濟數據。新舊競爭者正在吸引那些對美國超大盤股持謹慎態度的資金管理人,同時估值倍數正受到嚴格審視。

年初以來,恒生指數在阿里巴巴集團控股有限公司、比亞迪股份有限公司等科技巨頭帶領下,表現遠超其他主要股票基準指數。投資者押注中國科技企業能擺脱多年頹勢,中國提振經濟和支持科技企業的舉措也助推了這一勢頭。

全球市場反彈中美國基準指數下滑

來源:彭博社

以比亞迪為例。今年初這家車企在特斯拉公司表現疲軟的多個歐洲市場銷量反超,消費者紛紛避開馬斯克公司的車型。雖然特斯拉股價2025年已下跌超三分之一,比亞迪在中國上市的股票卻飆升逾25%。

特斯拉的下跌拖累所謂"科技七巨頭"今年整體下跌11%。這種頹勢出現之際,德國DAX指數正創歷史新高——從羅馬到巴黎的國防股和歐洲鋼企在政策環境變化中集體上漲。

基於盈利水平,歐洲斯托克600指數仍顯著低於標普500。更重要的是,部分美國關鍵企業財報不及預期,削弱了去年一些大熱股的上漲勢頭。

摩根士丹利財富管理市場研究與策略團隊主管丹尼爾·斯凱利認為,這些因素不太可能永久動搖美國作為最大、最具韌性市場的地位。但他表示,當前趨勢可能仍有延續空間。

“這種輪動能否持續六個月甚至十二個月?完全有可能,”他表示。

美元褪色

全球主要儲備貨幣目前已較1月大選後的峯值下跌近4%。上週跌勢加速,推動彭博美元即期指數跌至11月初以來最低水平。

美元幾乎回吐大選後全部漲幅

來源:彭博社

歐洲市場的波動是主要推手。隨着德國基準收益率攀升至2023年以來最高水平,歐元上週上漲近5%,創2009年以來最佳單週表現。德意志銀行和摩根大通認為,致力於實施深度持久財政刺激的歐盟可能進一步推高歐元。

衍生品市場反映出情緒的劇烈轉變。對沖美元升值的需求急劇萎縮,而期權交易員對歐元的看漲情緒接近四年多來最高水平。

TJM FX策略主管阿爾瓦羅·維萬科表示:“我們正走向美國常態主義,這將利好非美資產。我傾向於保持美國以外的外匯和利率多頭頭寸。”

利差收窄

上週歐洲局勢發展的一個重要連鎖反應是,美國對德國的持續收益率溢價突然收窄至2023年以來最低水平,這可能會削弱美債的相對吸引力。

今年伊始,由於對美國經濟的擔憂推動國債收益率下降,收益率差距已經在縮小,但這一趨勢在最近幾天獲得了動力。

美國對德國收益率差距縮小至2023年以來最低

來源:彭博社

考慮到歐洲增長和通脹前景的所有不確定性,有人懷疑德國收益率還能上升多少。但目前,這一走勢凸顯了兩個市場的不同軌跡。

對於國際投資者來説,在評估是否配置美國債務時還有另一個考慮因素:波動性。一個廣泛關注的美國利率波動指標已經飆升至美國大選次日以來的最高水平。

“通常持有長期美國國債是一種避險手段,”Amundi投資研究所負責人莫妮卡·德芬德表示。“但現在這是一項戰術交易,因為國債波動性太大。”

她認為,黃金和日元為投資者提供了更好的避險選擇。

信用影響

所有這些力量都對美國公司不利,它們在出售債務時可能更難吸引歐洲買家。

根據摩根大通的數據,這些投資者佔美國公司債券海外買家的一半以上。隨着歐洲收益率相對於美國上升,這些買家的需求可能會受到影響,儘管亞洲投資者可能會填補部分空缺。

對沖回歐元的成本也有所上升,這進一步削弱了歐洲資金管理者青睞美國公司債務的理由。

閲讀更多:歐洲投資者更青睞本國債券而非美國公司債