日本央行政策轉向一年後:消費者縮減開支而銀行利潤激增——彭博社

Taiga Uranaka, Masaki Kondo, Haruka Iwai

日本央行自身調查顯示,多數民眾仍認為利率過低。

日本央行自身調查顯示,多數民眾仍認為利率過低。

攝影師:Akio Kon/彭博社日本歷史性加息一年後,大型銀行利潤飆升至創紀錄水平,而物價上漲迫使消費者縮減開支,借貸成本上升更引發政府應如何控制支出的政治辯論。

日本央行行長植田和男一年前在全球最後一批負利率政策中率先轉向,在年度薪資漲幅創紀錄的鼓舞下取消了大規模刺激計劃。這些薪資增長表明消費者有能力推動物價和經濟增長,支撐通脹趨勢。

植田和男攝影師:Akio Kon/彭博社日本央行17年來首次加息後,數月內又連續兩次加息,這是自1989年"泡沫經濟"頂峯以來最快的加息節奏(該泡沫不久後即破裂)。經濟學家預計日本央行本週將按兵不動,下一次加息很可能在7月。

植田和男攝影師:Akio Kon/彭博社日本央行17年來首次加息後,數月內又連續兩次加息,這是自1989年"泡沫經濟"頂峯以來最快的加息節奏(該泡沫不久後即破裂)。經濟學家預計日本央行本週將按兵不動,下一次加息很可能在7月。

日本央行長期主張,建立工資、消費和增長的良性循環值得承受物價上漲的陣痛。經濟學家和政策制定者發現這一循環正在形成的跡象日益明顯,但苦於食品價格飛漲的消費者並不買賬。

“物價上漲速度仍遠快於我的工資增長,”已婚並育有兩子的50歲辦公室職員藤井正史表示,“而利率上升對我的儲蓄完全沒有帶來任何積極影響。”

持續通脹正加速推動日本變革。企業更傾向於將成本轉嫁給消費者。對未來物價走高的預期促使越來越多投資者尋求養老資金新渠道,而非依賴日益微薄的養老金。更注重股東利益的公司治理模式,也讓長期習慣經濟停滯的領域開始更聚焦盈利能力。

持續通脹正加速推動日本變革。企業更傾向於將成本轉嫁給消費者。對未來物價走高的預期促使越來越多投資者尋求養老資金新渠道,而非依賴日益微薄的養老金。更注重股東利益的公司治理模式,也讓長期習慣經濟停滯的領域開始更聚焦盈利能力。

目前最大贏家是銀行業。經過蕭條期的成本削減後,貸款利率上調有望助力三大銀行在三月財年實現創紀錄利潤。

三井住友金融集團預估,日本央行加息將為本財年帶來900億日元(6.05億美元)額外收益。該集團表示,每25個基點加息將年均新增1000億日元收益,而當前支付給儲户的利率仍僅為0.2%。

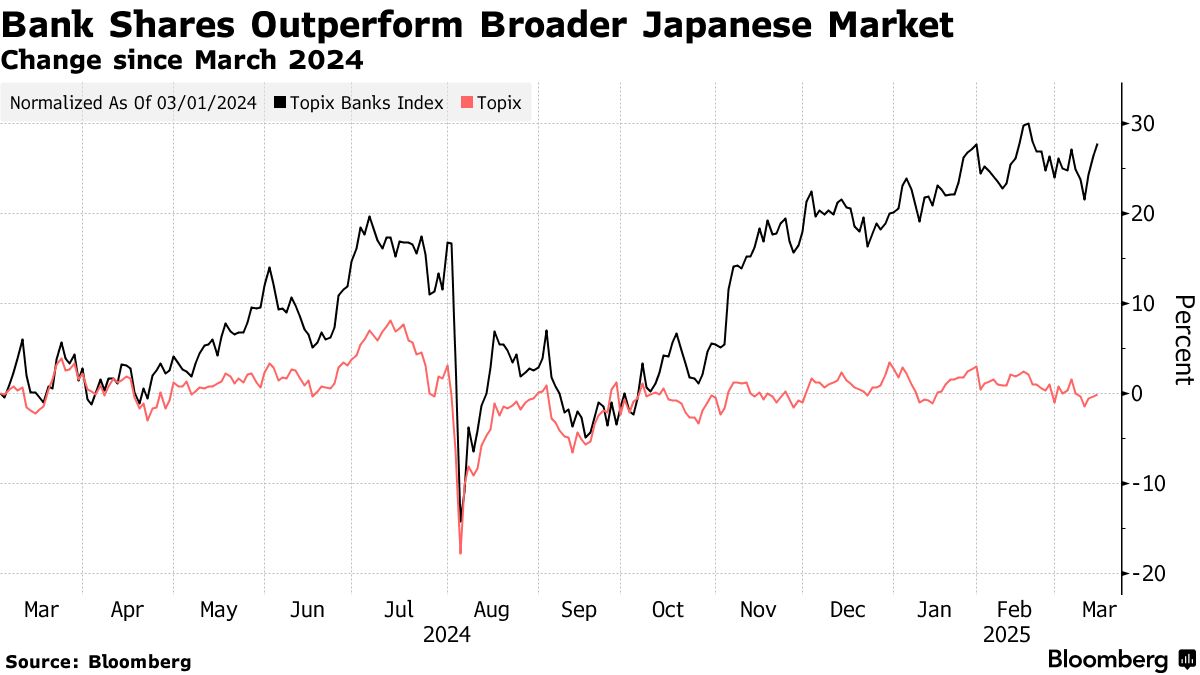

儘管東證指數整體持平,但自去年3月初以來銀行股已上漲約29%。對於業務結構單一的中小銀行而言,短期前景則不容樂觀,因其持有債券貶值可能抵消加息帶來的收益。

儘管東證指數整體持平,但自去年3月初以來銀行股已上漲約29%。對於業務結構單一的中小銀行而言,短期前景則不容樂觀,因其持有債券貶值可能抵消加息帶來的收益。

原本可能因日本央行行動而獲得提振的疲軟貨幣,由於美日利率差距仍僅為0.5%,最初繼續走弱。日本政府最終在2024年斥資1000億美元支撐日元匯率。

如今隨着更多投資者押注日本將進一步加息,並出於對特朗普總統關税策略的擔憂尋求避險,日元已回升至首次加息前的水平,兑美元匯率略低於150關口。

儘管如此,日元持續疲軟(目前價值僅為13年前的一半)為外國遊客敞開了大門,提振了酒店、餐飲和零售業。同時這也加速了通脹,因為日本大部分食品和燃料依賴進口。

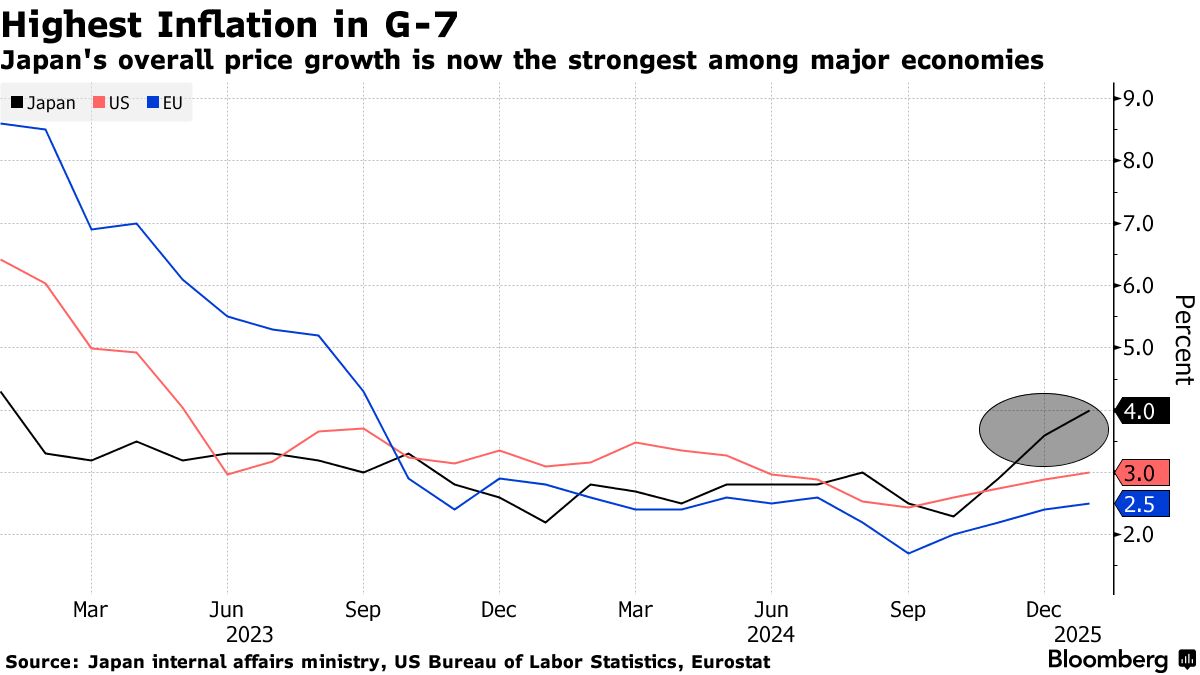

顧客在埼玉縣一家Marusan超市購物。攝影師:Soichiro Koriyama/彭博社隨着購買力下降,家庭被迫節衣縮食尋找優惠。日本央行在考慮政策時關注核心通脹,但消費者感受到的是包括生鮮食品在內的4%整體通脹影響。1月工資數據顯示,儘管薪酬有所增長,實際工資仍同比下降1.8%。預計4月份將有更多食品價格上漲。

顧客在埼玉縣一家Marusan超市購物。攝影師:Soichiro Koriyama/彭博社隨着購買力下降,家庭被迫節衣縮食尋找優惠。日本央行在考慮政策時關注核心通脹,但消費者感受到的是包括生鮮食品在內的4%整體通脹影響。1月工資數據顯示,儘管薪酬有所增長,實際工資仍同比下降1.8%。預計4月份將有更多食品價格上漲。

2024年最後一季度的經濟增長數據顯示實際消費持平,表明積極擴張週期尚未完全顯現。

“日本央行的加息舉措無異於在傷口上撒鹽,”前日本央行執行董事Kazuo Momma表示,他指的是那些已經因通脹而苦苦掙扎的消費貸款和抵押貸款低收入羣體。

“富裕階層不太受物價上漲影響,且由於利率上升帶來更高收益,他們的資產還在增長,”他説。“這種差距擴大會導致政治不穩定。”

3月9日,自民黨東京年會上,石破茂(中)出席。攝影師:Kiyoshi Ota/Bloomberg日本放送協會最新民調顯示,石破茂內閣支持率暴跌8個百分點至36%,調查表明通脹是選民最希望他解決的議題之一。

3月9日,自民黨東京年會上,石破茂(中)出席。攝影師:Kiyoshi Ota/Bloomberg日本放送協會最新民調顯示,石破茂內閣支持率暴跌8個百分點至36%,調查表明通脹是選民最希望他解決的議題之一。

這對夏季大選前的石破茂而言形勢嚴峻。若想改善執政黨在去年10月大選中的慘淡表現,他必須在此之前證明其少數派政府能為選民做更多實事。

當少數派政府與反對黨就削減先進癌症治療等支出提案爭執不休時,日本央行政策最棘手的副作用之一可能是對公共支出的限制。

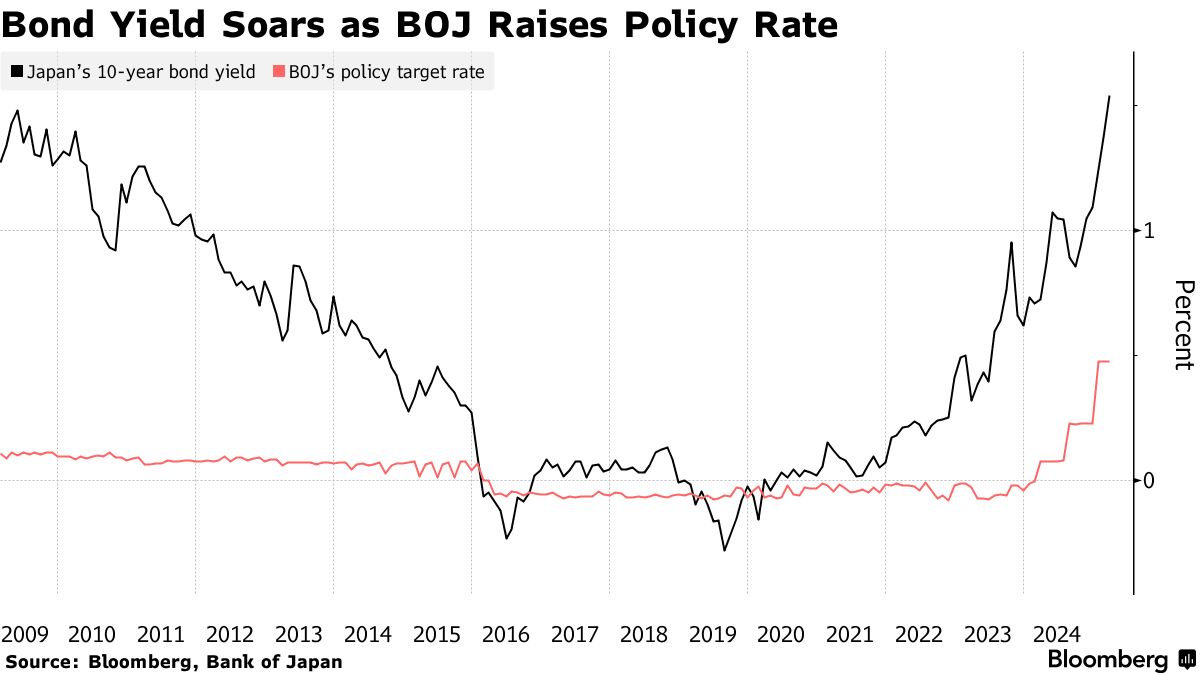

隨着日本央行加息並縮減大規模債券購買,基準10年期國債收益率已飆升至17年高位。這意味着政府將為新發債務和展期債券支付更高利息。

償債成本目前已佔年度預算近四分之一,隨着利率上升,預計未來四年將增長25%至近2300億美元。

償債成本目前已佔年度預算近四分之一,隨着利率上升,預計未來四年將增長25%至近2300億美元。

“我們需要提醒自己這如何產生雪球效應——僅因利息支付增加就會導致債務持續膨脹,“法國巴黎銀行證券首席信貸策略師兼政府顧問中村愛子表示。

延伸閲讀:日本歷史性利率轉向正加速信貸市場發展

目前由於金融機構間的競爭延緩了利率傳導,購房者尚未感受到房貸壓力。日本約75%的住房貸款採用與央行短期利率掛鈎的浮動利率。但日本大型銀行仍在宣傳最低0.345%的房貸利率,低於日本央行隔夜利率。

據房地產經濟研究所數據,東京及周邊地區新售公寓均價在經歷前六年近40%上漲後,2024年下跌3.5%,表明市場在加息預期下已開始降温。

央行調查顯示,多數日本人仍認為利率過低。但認為利率過高的人羣比例正在上升,目前約佔受訪者的五分之一。隨着利率攀升,消費者債務與企業破產同步增加——4月至9月期間超5000家企業倒閉,創十年來新高。

“如果你有存款,可能會有一些積極的影響,但對於商人來説,好處並不多,”在東京北部埼玉縣經營精密金屬加工業務的野澤茂説。他的公司目前沒有借款。

“如果你對未來有清晰的預見,即使利率很高,你也可以冒險一試,”他説。“但現實並非如此。”