價值投資:在股票上漲之地的卓越表現——彭博社

John Authers

價值所在之處。

價值所在之處。

攝影師:Toru Hanai/彭博社 要直接接收約翰·奧瑟斯的新聞簡報到您的收件箱,請在此處註冊。

今日要點:

- 美國股市經歷了一次調整(ICYMI)。

- 價值投資正在復興——尤其是在日本。

- 對於整個市場來説,下一個關鍵事件是解放日,4月2日,屆時特朗普將公佈互惠關税。

- 我們準備好迎接比特幣歸零了嗎?

- 還有:告別不可思議的喬治·福爾曼。

價值投資在日本大行其道

我們知道人們正在拋售股票,尤其是在美國,尤其是“七巨頭”科技平台;他們一直在買什麼?價值股——因為看起來比基本面便宜而被買入——已經反彈。這在調整期間並不令人意外。但它們反彈的方式卻引人入勝。

過去10年間,MSCI全球價值指數與成長型指數(由盈利快速增長股票組成)的表現對比。價值股已出現反彈但在經歷了十年的慘淡表現後,其反彈幅度仍顯乏力:

價值股觸底了嗎?

這輪拋售使得價值股相較成長股獲得反彈機會

來源:彭博社

數據以2015年3月24日為基準日進行標準化處理(基準值100)。

這次底部會持續穩固嗎?通過彭博"要素觀察"服務(終端輸入FTW<GO>),多空頭基差計算呈現不同圖景。下列指數根據各要素篩選最優與最差股票,其中包含股息收益率——這個常在市場不確定時期顯現優勢的要素:

價值股悄然領跑…

多空頭基差顯示價值因子終超成長股

來源:彭博要素觀察

多空分析表明疫情後的成長股泡沫已極度膨脹,同時暗示價值股目前具備更真實的上漲動能——這很可能是因為估值過高的股票正在回調中遭受懲罰。

彭博觀點英國可削減臃腫的借貸成本,方法如下美國銀行業改革事關重大不宜操之過急微軟是該行業頭號擁躉,其他企業亦應效仿總統權力擴張將加劇尼日利亞輸油管道危機耐人尋味的是,當世界重新審視美國例外主義時,地域差異尤為顯著。這張儀表盤展示了日本、歐洲、美國和新興市場的MSCI價值股相對成長股的表現。在日本,價值股強勢迴歸;而在美國,它仍處於低谷:

價值投資在日本大放異彩

日本價值股的復甦勢頭在全球獨樹一幟

來源:彭博社

數據以2020年12月25日為基準日進行標準化處理(基數=100)。

所有數據均以2020年底為基準標準化,彼時日本的價值股開始復甦。這背後有何玄機?

首先,日元疲軟助推了日本市場。交易員們根深蒂固地將日本企業視為出口導向型,因此股票走勢與日元呈反向波動——日元貶值時股價上漲。以本幣計算,本世紀二十年代以來日本股市多數時間與美國並駕齊驅;但按統一貨幣計算,則差距顯著:

日股幾乎同步上漲 日元卻背道而馳

日元貶值助推了以本幣計算的強勁回報

來源:彭博社

數據以2020年1月3日為基準日進行標準化處理(基數=100)。

將日本與全球其他地區對比(以弱化美國科技巨頭的影響),會發現有趣的現象。根據MSCI數據,日本股市正迎來十年來最強勁的上漲:

旭日東昇的股票市場

日本股市創下多年來最佳表現

來源:彭博社

數據已按100為基準因子標準化,截至2020年1月6日。

日本價值股的復甦預示着整體市場的回暖。這一現象得益於經典價值投資理念中的催化劑效應——股票可能被低估,但需要催化劑才能迴歸合理估值。在日本案例中,作為安倍經濟學改革方案組成部分的公司治理改革,持續推動企業改善股東待遇,並釋放了長期閒置的現金儲備。當前日本股息收益率超過美國國債收益率的幅度創十年來新高,價值投資機遇顯著:

日本企業釋放更多真實現金流

日本企業當前股息收益率遠超美股

來源:彭博社

公司治理改革同時為併購活動鋪平道路。日本頗具規模的企業多為上市公司,但在上代人的零利率環境下,這些企業常以"殭屍"形態存續,而同類海外企業早已破產或被折價收購。

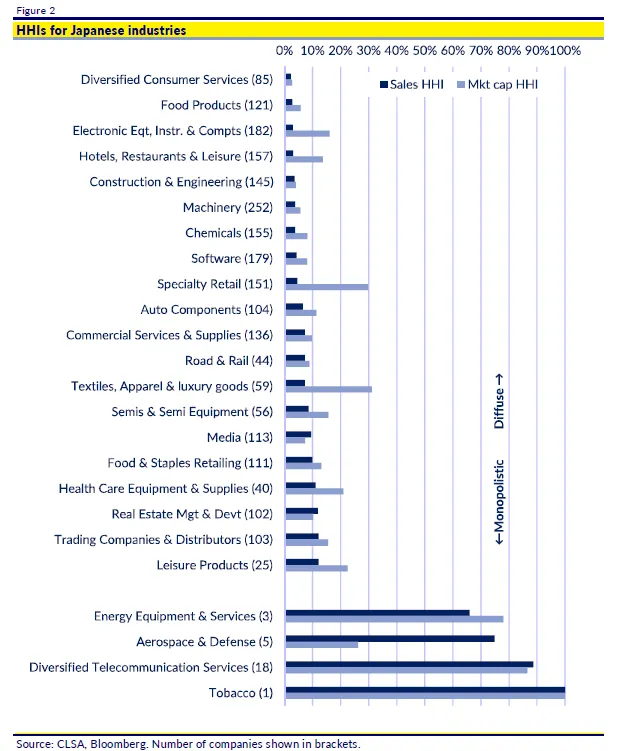

里昂證券東京分部的Benthos選股通訊作者尼古拉斯·史密斯指出,這導致日本企業界呈現出異常多元且分散的格局。下圖展示了集中度最低與最高的行業板塊,並列出了衡量市場競爭度的赫芬達爾-赫希曼指數(HHI)——反壟斷監管中的標準指標。HHI值低代表行業分散度較高,100%則表示完全壟斷。圖表同時標註了各行業運營企業數量:

來源:里昂證券日本有數量驚人的小型企業在高度競爭領域運營,這些領域的收益本可通過整合得到提升。這對消費者有利,但對股東而言卻令人沮喪。這也意味着,願意為整合投入資金的投資者可能釋放大量價值。

來源:里昂證券日本有數量驚人的小型企業在高度競爭領域運營,這些領域的收益本可通過整合得到提升。這對消費者有利,但對股東而言卻令人沮喪。這也意味着,願意為整合投入資金的投資者可能釋放大量價值。

這解釋了為何日本市場價值潛力巨大。機會比比皆是,投資者正開始挖掘。加上經濟復甦跡象顯現,利率上升吸引資金流入該國,有理由相信更多資金將接踵而至。同理,美國市場則呈現不健康的集中態勢,價值投資者的機會相對較少。如果價值投資即將迎來表現期(事實正是如此)),這種優異表現將伴隨着資金持續流出美國,尤其是流向日本。

比特幣:從英雄到歸零?

唱衰加密貨幣是傳統金融愛好者的熱門消遣,許多人將數字資產視為投機泡沫。隨着加密市場再度承壓,“加密貨幣無內在價值"的論調重登議程。某種程度上確實如此。那麼比特幣歸零的概率有多大?三年前,億萬富翁對沖基金經理約翰·保爾森(曾精準預測全球金融危機並大獲其利)在與大衞·魯賓斯坦的著名彭博訪談中將加密貨幣稱為毫無價值的資產。彼時至今,即便在特朗普勝選後的回調期間,比特幣價值仍暴漲近90%。這在悲觀氛圍中堪稱豐厚回報:

比特幣的合法性主張

其表現與股票和避險資產相當

來源:彭博社

數據以2021年3月23日為基準日,標準化係數為100。

儘管極端波動性表明即便是加密貨幣狂熱者也會神經緊繃,但連續的數字貨幣愛好者會辯稱,整體表現證明保爾森錯了。在“反加密”陣營中,有人認為比特幣價值可能在未來十年內暴跌至零——或者跌至當年佛羅里達州男子用1萬枚比特幣(現價約8.53億美元)購買兩個披薩時的水平。

諾貝爾獎得主、有效市場假説之父尤金·法瑪是主要懷疑者,在剖析其邏輯前不應輕率否定他的論斷。以下是法瑪接受採訪時(當時比特幣接近歷史峯值)以來,比特幣與彭博銀河加密貨幣指數(包含多種加密貨幣)的表現:

加密貨幣的黃金時期已過

預測加密貨幣崩盤是批評者的常態;現實卻大相徑庭

來源:彭博社

數據以2025年1月1日為基準日,標準化係數為100。數據以2025年1月2日為基準日,標準化係數為100。

比特幣本月一度較峯值下跌超26%。粗略估算表明,按當前價格,若比特幣未來十年歸零,每年需至少貶值79%。這需要極其罕見的事件引發連續暴跌:政府禁令、公眾信任喪失或某些黑天鵝事件。

在這期播客中,法瑪指出加密貨幣缺乏內在價值,並顛覆了貨幣的概念。“我希望它崩盤,因為如果不這樣,我們就得從頭開始構建貨幣理論,“法瑪表示。“它已經完了。可能現在就已經完了,但你必須從頭再來。“他的芝加哥大學同事路易吉·津加萊斯在採訪中補充説,越來越多人認為比特幣並未被用作貨幣,而持續極端波動性確實意味着它無法成為貨幣。津加萊斯稱此為"當前的普遍共識”。

加密貨幣愛好者對法瑪的觀點持保留態度。他們已經説服了許多批評者,包括橋水基金的雷·達里奧,後者曾做出類似的末日預言。時間會證明法瑪是否正確,但目前特朗普2.0的助推效應已經減弱。宣佈建立戰略加密儲備(某種後盾)的意圖並未提振信心。政府還在放鬆對該資產類別的嚴格監管審查以安撫其加密貨幣狂熱支持者——儘管更寬鬆的規則可能無助於緩解考慮首次入場的懷疑論者的擔憂。

比特幣近期相對平淡的表現引發了悲觀情緒,但這次拋售遠不及2020年3月13日創下的比特幣史上最大單日跌幅:

比特幣受挫但未出局

距離這一數字資產的瀕死體驗已過去五年

來源:彭博社

即便對於以劇烈波動著稱的資產類別而言,那次暴跌也令人難以想象,而如今已大幅回升。其市值鎖定在約2萬億美元,機構採用現已司空見慣。Frnt Financial的斯特凡·韋萊特指出,過去五年見證了HODL(死守不放)理念的盛行:

2020年3月13日,兩年內未移動的比特幣佔比為42%。該指標在2023年12月達到57%的歷史峯值,目前回落至52%。這種未移動比特幣的增長被解讀為HODL策略增強的跡象,該投資策略主張長期持有代幣。HODL擁護者對該資產的長期前景抱有極端信念,對短期價格波動持超然態度。除了長期堅定的比特幣支持者外,通過ETF投資的投資者也被證明是HODL族。

比特幣並非今年唯一表現令人失望的資產。關税威脅使其他市場陷入僵局。但這種停滯強烈表明,鑑於比特幣與黃金對經濟不確定性的不同反應,將其視為類似黃金的價值儲存手段的想法開始顯得非常一廂情願。如果更多比特幣保持不動,它既未被用作貨幣,當然也無法用來購買披薩。如果它既非價值儲存手段也非貨幣,質疑聲將持續存在。

— 理查德·阿比

生存指南

然後他們都不在了。攝影師:米什琳·佩爾蒂埃/Sygma/Getty安息吧 喬治·福爾曼。這位1970年代最後一位偉大的重量級拳擊手已經離世。福爾曼是一個非凡的人,他贏得了重量級冠軍,以屈辱的方式失去它,並在20年後重塑自我重新奪回。他還是一位富有魅力的傳教士和廣告推銷員。多麼精彩的一生。但他因參與1970年代一系列偉大的拳擊比賽而聞名,當時拳擊仍是世界上最大的運動。值得一看的是福爾曼如何贏得世界冠軍,在不到五分鐘內六次擊倒喬·弗雷澤,以及更著名的比賽,穆罕默德·阿里奪回冠軍,還有馬尼拉驚魂,在那場比賽中,弗雷澤的團隊在與阿里的14回合較量後認輸。這些比賽,小時候我在電視上看過,至今仍令人着迷。重新觀看時發現的原因是它們是真實的,不是真人秀。特別是這三位偉大的運動員,他們擁有巨大的勇氣,給對方造成了可怕的痛苦,甚至是持久的傷害。知道這些對他們晚年造成的影響,很難將其視為體育運動來辯護。但它是如此激動人心,他們的勇氣和力量只能讓人敬畏。再次安息,喬治。祝大家一週愉快。更多來自彭博觀點:

然後他們都不在了。攝影師:米什琳·佩爾蒂埃/Sygma/Getty安息吧 喬治·福爾曼。這位1970年代最後一位偉大的重量級拳擊手已經離世。福爾曼是一個非凡的人,他贏得了重量級冠軍,以屈辱的方式失去它,並在20年後重塑自我重新奪回。他還是一位富有魅力的傳教士和廣告推銷員。多麼精彩的一生。但他因參與1970年代一系列偉大的拳擊比賽而聞名,當時拳擊仍是世界上最大的運動。值得一看的是福爾曼如何贏得世界冠軍,在不到五分鐘內六次擊倒喬·弗雷澤,以及更著名的比賽,穆罕默德·阿里奪回冠軍,還有馬尼拉驚魂,在那場比賽中,弗雷澤的團隊在與阿里的14回合較量後認輸。這些比賽,小時候我在電視上看過,至今仍令人着迷。重新觀看時發現的原因是它們是真實的,不是真人秀。特別是這三位偉大的運動員,他們擁有巨大的勇氣,給對方造成了可怕的痛苦,甚至是持久的傷害。知道這些對他們晚年造成的影響,很難將其視為體育運動來辯護。但它是如此激動人心,他們的勇氣和力量只能讓人敬畏。再次安息,喬治。祝大家一週愉快。更多來自彭博觀點:

- 尼爾·凱薩爾:是什麼嚇壞了標普500指數?並非貿易戰

- 哈維爾·布拉斯:希思羅機場關閉暴露單一故障點的風險

- 艾莉森·施拉格:緊縮政策?美國經濟政策全關乎增長

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的每日通訊。