押注美國疲軟正推動新興市場全面上漲 - 彭博社

Vinicius Andrade, Matthew Burgess

部分投資者正押注新興市場的繁榮期才剛剛開始,因為對美國經濟的擔憂增強了這一飽經波折資產類別的吸引力。憂慮情緒促使資金流向這個長期低迷的市場。

推動這一轉變的預期是,特朗普總統的關税政策將拖累美國經濟增長,迫使交易員轉向海外市場。這一押注使得投資組合經理們正大舉買入從拉美貨幣到東歐債券等各種資產。

資金流動已引發新興市場股票飆升,一項指標有望創下2019年以來最佳第一季度表現。美元走弱助推新興市場貨幣指數今年上漲近2%,本幣債券同樣走高。

摩根大通資產管理全球固定收益主管鮑勃·米歇爾表示:“過去幾年投資者蜂擁買入美國資產和更發達市場,如今從估值角度看,新興市場顯得便宜。”

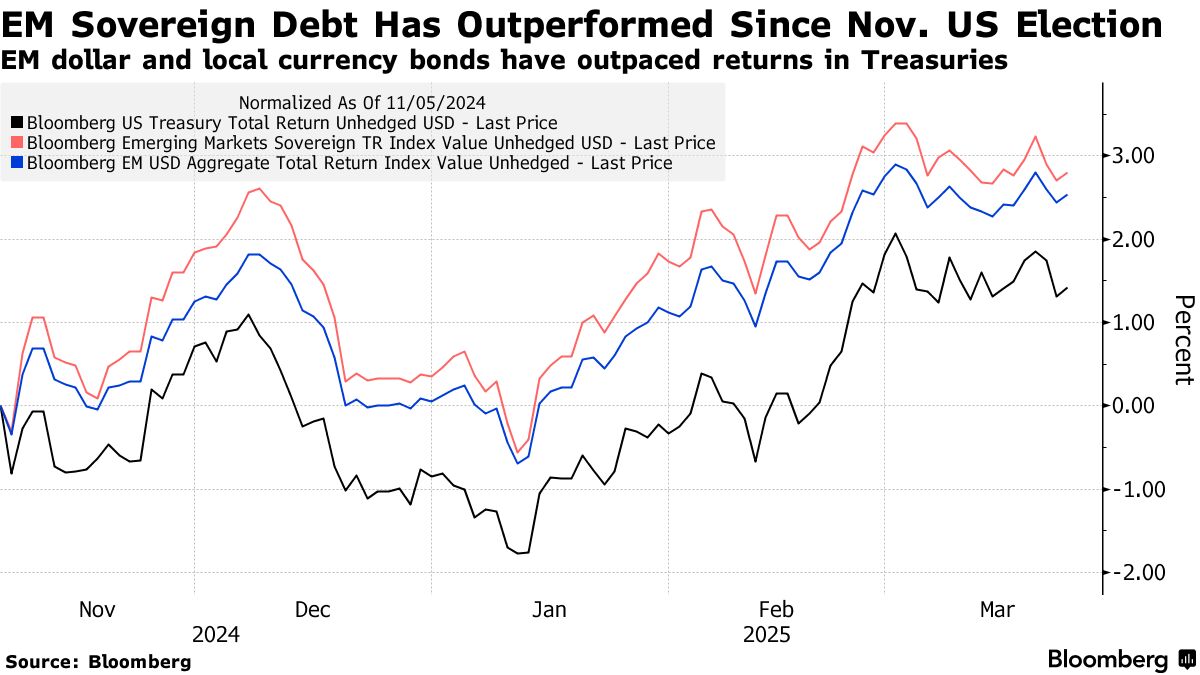

2025年新興市場資產攀升 美元受美國困境拖累

來源:彭博社

注:2025年數據截至3月24日收盤;分別以MSCI新興市場指數、MSCI新興市場貨幣指數、彭博美元即期指數和彭博新興市場本幣政府債券指數衡量

過去十年間,新興市場投資者屢屢經歷"虛假黎明",美國股市屢創新高讓其他市場相形見絀。近期,美國國債收益率創數十年新高,使得投資者缺乏理由冒險出海,並引發美元飆升衝擊全球貨幣。

當前漲勢的命運很可能與美國經濟增長軌跡緊密相連。投資者表示,關税政策導致全球最大經濟體降温,從而壓低美債收益率和美元匯率,將是理想情景——前提是這種降温不會演變成更嚴重的放緩,進而扼殺市場的風險偏好。許多人還寄望於若美國經濟失速,歐洲大規模支出計劃和中國進一步刺激政策能填補空缺。

看漲的投資者還指出,多國資產根據各項指標衡量都處於低位,發展中國家股市相對於標普500指數的估值接近1980年代末以來最低水平。2025年迄今,新興市場專項基金仍未實現淨資產流入,且因多年表現疲軟,其在眾多投資組合中的配置比例偏低。若資金輪動加速,股票、債券和貨幣可能獲得上漲空間。

“美國例外主義交易終結的趨勢還有很長的路要走,“Ashmore集團分析師本月稍早寫道。“考慮到全球投資者對美國股票的嚴重超配,這種資產配置轉變可能會持續十年。”

全球淘金

安本集團新興市場主權債務主管Edwin Gutierrez表示,過去十五年來投資者一直"徒勞期待"美國經濟增長放緩——但又不至於急劇下滑到引發避險情緒的情景。

儘管如此,在多年將該地區配置比例保持在基準權重之下後,他已開始買入歐洲新興國家的債券和貨幣。

古鐵雷斯表示:“特朗普經濟學可能是過去15年來對美國例外論最真實的挑戰。”

貝萊德集團策略師阿克塞爾·克里斯滕森和投資組合經理洛朗·德維萊指出,隨着美股回調縮小與全球其他市場的表現差距,拉丁美洲展現出亮點。他們補充道:“任何因貿易不確定性導致的暫時疲軟"都將成為買入新興市場本幣債券的良機。

貝萊德集團策略師阿克塞爾·克里斯滕森和投資組合經理洛朗·德維萊指出,隨着美股回調縮小與全球其他市場的表現差距,拉丁美洲展現出亮點。他們補充道:“任何因貿易不確定性導致的暫時疲軟"都將成為買入新興市場本幣債券的良機。

包括TCW集團和普信集團在內的基金公司已增持哥倫比亞和南非主權債券,看好其更高流動性和市場準入性。富蘭克林鄧普頓新推出的低波動全球債券基金已購入印尼、菲律賓和韓國的硬通貨債務。

英傑華投資倫敦分析師卡門·阿爾滕基希表示:“包括美元走弱在內的美國例外論消退對新興市場有利。“她指出,相較於許多發達市場同類指標,投資者持有新興市場硬通貨債務相較美國國債所要求的額外收益率保持相對穩定。

今年多數新興市場貨幣對美元升值,其中巴西、智利和哥倫比亞貨幣漲幅居前。就連對關税消息特別敏感的墨西哥比索也重獲投資者青睞,年內漲幅達3%,對沖基金看漲情緒創去年8月以來新高。

彭博策略師表示:

“隨着價值股相對於成長股捲土重來(至少在選擇性基礎上),同樣的動態可能會延續至外匯領域,尤其是那些提供高實際收益率的廉價貨幣,如哥倫比亞比索、菲律賓比索和印度盧比”

——宏觀策略師馬克·庫德摩爾

諸多因素可能擾亂這些交易,包括美國經濟在貿易戰中表現出韌性,或關税影響不及預期嚴重。部分投資者似乎正押注於此:根據美國銀行援引EPFR數據的報告,截至3月19日當週全球股票基金錄得約434億美元資金流入,創年內新高。

Payden & Rygel投資組合經理埃裏克·桑德斯不願冒險。儘管其基金持有越南和蒙古國債等頭寸,但已將現金持倉提升至2022年以來最高水平,以防美國經濟強勢反彈。

不過目前他認為“新興市場前景相當樂觀”。