關税衝擊波:全球儲蓄罐的破碎聲——彭博社

John Authers

偏偏是今天…不過總得有人見證這一切。

偏偏是今天…不過總得有人見證這一切。

攝影師:Michael Nagle/彭博社 訂閲John Authers的新聞簡報直送您的郵箱,請點擊此處註冊。

今日要點:

- 市場對"解放日"關税的驚恐反應 焦點速覽。

- 標普500指數暴跌4.8%,創下新冠疫情以來五年內最慘單日跌幅。

- 無論是美股七巨頭還是羅素2000小盤股指數,較峯值均下跌超20%。

- 當前10年期美債收益率報4.0%;一週前為4.4%;德債與日債收益率亦大幅下挫。

- 但市場並未出現美元避險買盤。

- 哪些資產表現亮眼?煙草股。還有家居用品股。畢竟人們總要抽煙如廁。

- 附:減壓小貼士,以備不時之需。

後解放時代生存指南

《市場迴響》欄目試圖梳理過去24小時衝擊全球經濟的所有事件——但顯然力有不逮。特朗普的“解放日"關税政策影響深遠,週四市場反應之劇烈更創下2020年3月疫情封鎖以來之最。以下是若干關鍵問題與初步解讀。

剛剛發生了什麼?

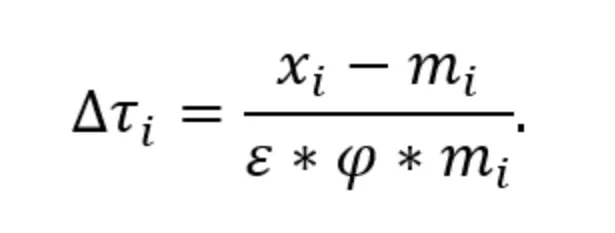

正如昨天所報道的,總統宣佈的互惠關税並不互惠。其中一些關税看起來荒謬地不成比例。我們現在從美國貿易代表辦公室瞭解到這些關税是如何制定的,該辦公室解釋稱,這些關税是用這個荒謬的希臘公式計算的:

彭博社觀點轟炸還是不轟炸伊朗,現在成了問題切爾西的私募股權盈利遊戲太過聰明反被聰明誤新的“黑金”需要更多看漲者特朗普的威脅和關税是全球“致命開關” 長話短説,假設希臘字母相互抵消,所以這個公式是一種花哨的方式,將一個國家對美國的淨出口(出口減去進口)除以其對美國的出口。這個比率越高,該國必定越保護主義。正如諾貝爾獎得主貿易經濟學家保羅·克魯格曼和同事馬特·萊文所指出的,這在多個層面上都是荒謬的。以下是我在一個視頻中嘗試解釋這一點:

長話短説,假設希臘字母相互抵消,所以這個公式是一種花哨的方式,將一個國家對美國的淨出口(出口減去進口)除以其對美國的出口。這個比率越高,該國必定越保護主義。正如諾貝爾獎得主貿易經濟學家保羅·克魯格曼和同事馬特·萊文所指出的,這在多個層面上都是荒謬的。以下是我在一個視頻中嘗試解釋這一點:

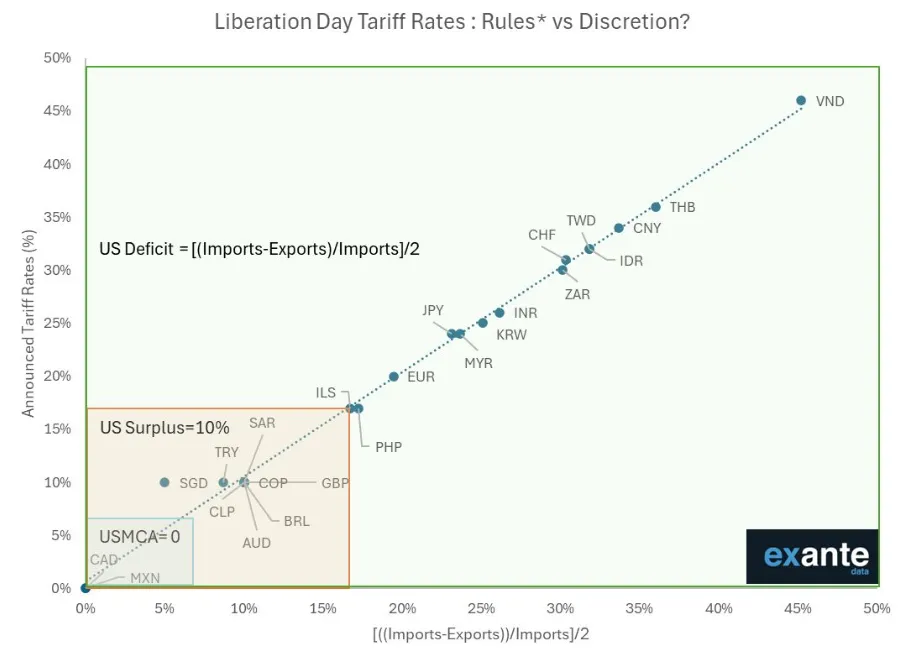

新關税制度並非基於對等原則,而是根據各國對美商品貿易順差規模實施報復性徵税。Exante研究機構的這張圖表生動呈現了該機制:

新關税制度並非基於對等原則,而是根據各國對美商品貿易順差規模實施報復性徵税。Exante研究機構的這張圖表生動呈現了該機制:

投資者曾期待真正的互惠關税。在解放日之前,貿易措施中的對等原則指逐項匹配他國關税——若你對我的廂式貨車徵15%、輕型車輛徵10%,我將對你的同類產品徵收完全相同的税率。這種方式的弊端在於實際操作極其複雜(這也是貿易談判耗時長久的原因),但其公平性顯而易見,且在當前環境下最關鍵的是——不會導致美國關税大幅提升,因為現行自由貿易協定通常已確保税負大體對等。

投資者曾期待真正的互惠關税。在解放日之前,貿易措施中的對等原則指逐項匹配他國關税——若你對我的廂式貨車徵15%、輕型車輛徵10%,我將對你的同類產品徵收完全相同的税率。這種方式的弊端在於實際操作極其複雜(這也是貿易談判耗時長久的原因),但其公平性顯而易見,且在當前環境下最關鍵的是——不會導致美國關税大幅提升,因為現行自由貿易協定通常已確保税負大體對等。

而特朗普2.0版定義的"對等關税"實則毫無對等可言。這種政策實質上是針對對美貿易順差國的報復,將全球經濟視為零和博弈。

我們究竟在害怕什麼?

最核心的問題在於美元。自全球金融危機以來,美國資產相對於世界其他地區持續飆升,2020年疫情刺激計劃實施後更是加速上漲。當時美國釋放流動性洪流,吸引了全球資金大規模湧入其股市。參照MI2 Partners朱利安·布里格登的説法,這稱之為"供應商融資”。

歐洲持有的美股規模增長令人瞠目:

疫情後歐洲持有美股規模急劇膨脹

關鍵在於如果基金經理撤回資金會發生什麼

數據來源:彭博社

這背後存在良性循環:資金流入推高美元,提升外國投資者收益,強化"美國勢不可擋"的市場信念,從而吸引更多資金。正如美國財長斯科特·貝森特的導師、對沖基金經理喬治·索羅斯提出的反身性理論——市場創造自我實現預言能力的經典例證。

但當意外發生時問題就出現了。以瑞典克朗計價為例,標普500指數五年回報率曾達140%,但自年初以來已下跌20%,正式進入熊市:

以克朗計價的標普500已進入熊市

今年該美國指數以瑞典克朗計算跌幅超20%

數據來源:彭博社

注:基準值:2020年1月1日=100

歐洲投資者當前持有的浮盈仍相當可觀,如今他們有充分理由獲利了結——這些資金可能需用於應對本土更嚴峻的貿易戰環境。美股尤其是科技巨頭,某種程度上已成為全球儲蓄罐。風險在於外國投資者可能砸碎這個儲錢罐。以蘋果公司為例,新關税體系將對其造成嚴重衝擊。三個月前其市值曾逼近4萬億美元,如今已回落至3萬億關口。其蒸發市值甚至超過了沃爾瑪公司的歷史最高市值:

萬億級市值蒸發接踵而至…

蘋果市值已縮水8650億美元,規模超過沃爾瑪

來源:彭博社

若關税政策持續實施,貿易流量下降將不可避免,資本流動隨之逆轉的風險正在加劇。這對長期吸納鉅額資本的美國極為不利,倫敦絕對戰略研究公司的圖表清晰揭示了這一危機:

資本流動速度遠快於商品貿易。良性循環恐將惡化為惡性循環,進而顛覆美國金融體系。

資本流動速度遠快於商品貿易。良性循環恐將惡化為惡性循環,進而顛覆美國金融體系。

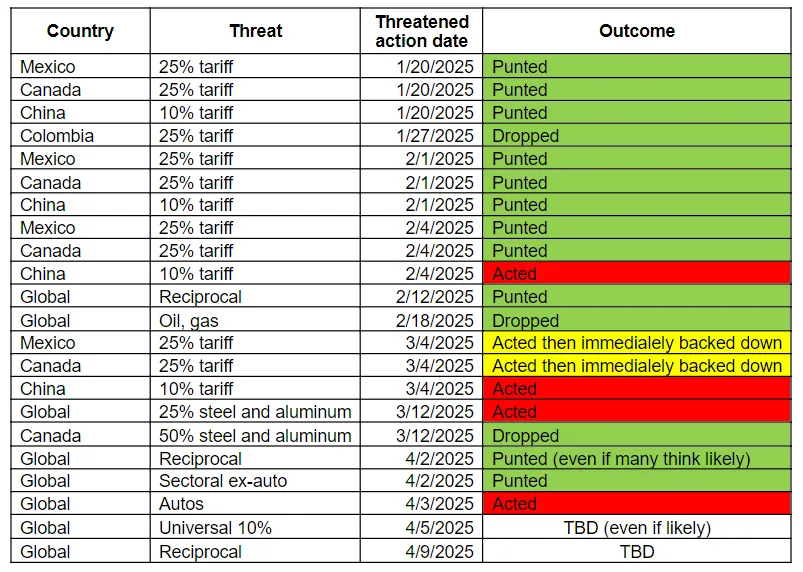

**剎車機制何在?**現有多種制約手段可遏制關税升級。最顯而易見的調節者當屬總統本人——Signum全球顧問公司的安德魯·畢曉普統計顯示,特朗普已發佈22項獨立關税聲明,其中多數並未落地:

來源:Signum全球顧問公司總統再次撤回決定的可能性始終存在。但本次聲明規模空前且前期造勢猛烈,政策迴旋餘地已大幅收窄。談判也將舉步維艱,因各國政府面臨國內壓力,難以向被視為霸凌者的一方讓步。馬克·卡尼的強硬立場可能助其贏得本月加拿大選舉,已為此提供了預演。

來源:Signum全球顧問公司總統再次撤回決定的可能性始終存在。但本次聲明規模空前且前期造勢猛烈,政策迴旋餘地已大幅收窄。談判也將舉步維艱,因各國政府面臨國內壓力,難以向被視為霸凌者的一方讓步。馬克·卡尼的強硬立場可能助其贏得本月加拿大選舉,已為此提供了預演。

其他潛在轉機?美國服務業或成關鍵變量——當前對貿易爭端的關注掩蓋了美國在服務貿易領域的鉅額順差。若歐盟企業集體迴避美國服務商,美方損失將難以估量:

美歐貿易不止於商品

美國在服務業的主導地位使其面臨潛在損失

來源:彭博社

麥格理的Viktor Shvets指出,2023年美國在信息和通信技術及商業服務領域出口超3000億美元,實現淨順差1200億美元。美國特許權使用費和許可費(主要為技術類)淨順差達900億美元,金融服務順差630億美元。“擴大貿易戰範圍將極具煽動性,“他表示,“但似乎歐盟(及加拿大)可能已得出結論:唯有以強勢立場才能與美國談判,而服務業正是美國的阿喀琉斯之踵。”

其他防護欄被認為是股市、經濟及政治體系。迄今為止,本屆政府應對的拋售規模已超過特朗普1.0時期(新冠前),卻幾乎未受影響。通脹可能更具衝擊力。上次大選就取決於此議題,而這些關税表面上看會加劇通脹。

就股市而言,還存在一種反常期待——經濟疲軟或將迫使政策轉向。您收到本文時,三月非農就業數據即將公佈。Challenger, Gray & Christmas最新發布的私營部門裁員調查顯示,政府削減聯邦勞動力的舉措已初見成效:

狗狗幣效應顯現:疫情以來最大規模裁員潮

三月非農數據公佈前,令人不安的就業市場警報

來源:彭博社

美聯儲因通脹風險不願降息,但失業率攀升可能改變這一立場。顯然,即便沒有“特朗普看跌期權”,市場上仍有不少人期待某種形式的“美聯儲看跌期權”。期貨市場對年底聯邦基金利率的預測值已驟降至六個月最低點:

降息預期重燃

12月聯邦基金利率預期創近半年新低

來源:彭博全球利率概率模型

這似乎有些一廂情願。消除關税的最佳希望在於政治層面。若股市下跌和通脹攀升對民調造成足夠衝擊,促使國會共和黨人要麼反對關税,要麼加速推進減税和放寬監管(這對市場有利),局勢將大為緩解。

核心矛盾在於:若不先經歷更嚴峻局面,很難看到實質性轉機。可能的演變路徑?誰是最終贏家?

貝森特明確表示,他對市場有三大目標——美元走弱、油價下跌以及10年期國債收益率降低。三者結合將極大增強美國經濟活力。但問題在於,這些目標很少能與強勁經濟並存,因此很難想象在不引發經濟衰退的情況下如何實現這些目標。關於通過“馬阿拉歌協議”協商美元貶值的構想之所以廣受歡迎,很大程度上是因為它能讓美國破解這個兩難困局。

事實上,在經濟仍保持良好態勢時,所有目標都已命中靶心。唯一的問題是股市隨之出現了劇烈下挫。以下是特朗普就職以來這些指標的變動情況:

貝森特指標看板

財長期望收益率、美元和油價走低。只可惜股市…

數據來源:彭博社

這些為美國經濟持續良性運轉提供了金融基礎——而歐亞國家可能因本幣對美元升值面臨困擾。

該如何投資?

這既是拋售潮也是板塊輪動。防禦性股票表現亮眼,許多消費品公司在市場暴跌中逆勢上漲。當這種時刻,依賴人性弱點總是頗具吸引力。煙草需求永遠存在,此刻尤其顯得誘人:

煙草股漲勢如虹

自特朗普就職以來,煙草板塊跑贏大盤43%

數據來源:彭博社

數據以2023年1月3日為基準日進行標準化處理(基期指數=100)

除此之外,其他領域仍有大量投資空間。當然風險在於可能形成自我強化的反射循環,但資金撤離美國市場仍具可觀動能。以下是2020年初以來美國與全球其他地區的表現對比:

美國例外主義的例外

若遭遇資金外流,美國市場存在顯著跑輸大盤的空間

數據來源:彭博社

數據以2020年4月6日為基準日進行標準化處理(基期指數=100)

儘管"重大危機中藴藏機遇"已是老生常談,但確是永恆真理。除非特朗普在關税政策上徹底轉向,否則明智之舉是摒棄過去五年的投資策略——當前市場驅動因素已然不同。

新興市場的轉折點

受高關税衝擊的新興小型經濟體將在"解放日"政策中首當其衝。薩里大學經濟戰專家埃裏克·戈爾森指出,如此高的關税將持續消耗這些國家的出口美元儲備,若無法償付國際投資者恐引發銀行業危機。

在危機顯現前,當前美元走弱(與預期完全相反)可謂一線曙光。若該趨勢持續,政策制定者將獲得更多緩衝時間。新興市場貨幣指數自一月以來持續跑贏美元,但在政策公佈前幾日這一優勢曾岌岌可危:貨幣

新興市場的一線援助曙光

走強的新興市場貨幣正降低金融危機風險

數據來源:彭博社

數據以2024年1月1日為基準日進行標準化處理(基數100)。

若美元進入新一輪貶值週期,新興市場將獲得些許支撐。此外,新興經濟體可嘗試債務重組,或效仿中德兩國實施財政擴張政策。後者阻力最小——而美元走弱意味着它們在國際市場的融資難度可能降低。

越南、泰國等國的另一重希望源於中國經濟復甦——儘管美國顯然不願看到這些國家倒向北京陣營。牛津經濟研究院的加布裏埃爾·斯特恩指出,雖然中國尚未達到放任人民幣貶值的臨界點,但這始終是可用的備選方案。

**——**理查德·艾比

生存小貼士

上個月我以一些應急音樂推薦開篇,包括邁爾斯·戴維斯的《So What?》、莫扎特《長笛與豎琴協奏曲》第二樂章、若斯坎·德普雷的《Missa Pange Lingua》,或是莫奇巴的《The Sea》。或許還需要補充幾首。處理完希臘字母后,不妨聽聽米基斯·西奧多拉基斯的《To Gelasto Pedi》;既然我們身處市場《黑天鵝》事件中,可以嘗試奧蘭多·吉本斯的牧歌《銀天鵝》。當時光飛逝,還有費爾波特公約樂隊的《誰知時光流向何方》。

另外值得一提的是,昨天我們報道了約翰·麥肯羅,他在紐約皇后區唐納德·特朗普附近長大。其他適合當下、我本應提及的來自皇后區之子的頌歌包括這一首,這一首,以及這一首。大家放鬆心情,週末愉快。

更多來自彭博觀點的內容

- 馬庫斯·阿什沃斯:美國即將打噴嚏。其他地方準備好應對流感

- 艾莉森·施拉格:關税將尤其傷害發展中國家

- 哈維爾·布拉斯:想要香蕉、咖啡、巧克力?你好,進口税!

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。