華爾街防禦性交易失策,投資者幾無避險之地——彭博社

Justina Lee

就在債券遭拋售而股市劇烈震盪之際,一系列號稱能分散風險的投資策略也未能發揮其防禦作用。

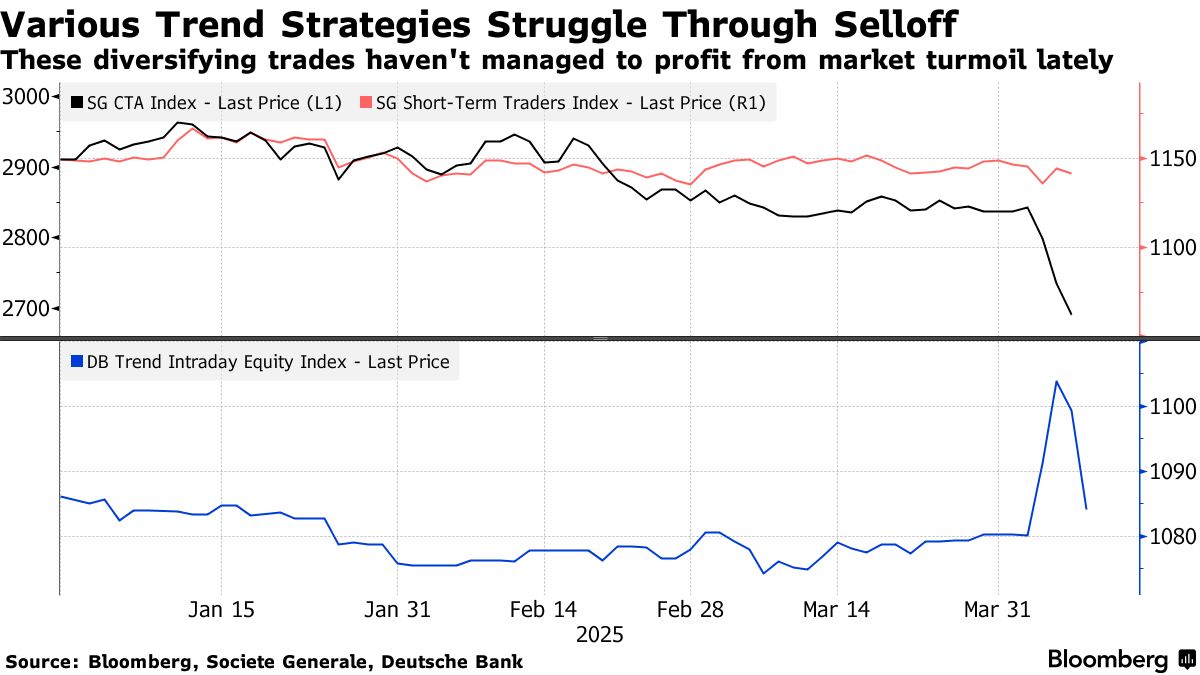

趨勢跟蹤策略——這類量化基金標榜能創造"危機阿爾法",即在市場壓力時期跑贏大盤——其虧損已延續至兩年最差水平。做多穩健股票同時做空波動股的策略本週出現下跌。就連名稱本身就帶有防禦屬性的對沖基金,似乎也舉步維艱。

簡言之,機構投資者慣用的保護性策略恰恰在最需要時失靈了。標普500指數剛創下疫情以來最差四日表現,而與疫情期間動盪甚至上週不同的是,全球債券也加入了拋售行列。

這些跡象可能表明交易員正倉皇出逃,或被迫減持更多頭寸。這打亂了所有防禦策略賴以獲利的常規市場關聯。

“投資者常高估自身投資組合的分散程度,“野村控股量化策略主管安東尼·莫里斯表示,“他們往往忽略了多數策略在清倉事件中容易表現不佳。”

對於設計初衷是與市場基準反向而行的策略而言,問題在於本次美國衝擊性關税來得太快,令其頭寸來不及調整。法國興業銀行指數顯示,商品交易顧問(旨在利用價格雙向波動的期貨交易者)自2022年3月以來的收益已全部回吐——市場動盪衝擊了他們的押注,迫使其去槓桿化。

對於設計初衷是與市場基準反向而行的策略而言,問題在於本次美國衝擊性關税來得太快,令其頭寸來不及調整。法國興業銀行指數顯示,商品交易顧問(旨在利用價格雙向波動的期貨交易者)自2022年3月以來的收益已全部回吐——市場動盪衝擊了他們的押注,迫使其去槓桿化。

即便是日內趨勢策略——在疫情拋售期間表現亮眼——也在上週尾盤飆升後,於最近兩個交易日出現回落。該交易旨在通過股票收盤前加速下跌獲利。

“這提醒我們此類策略可能受到’新聞風險’影響,當前這種風險尤為強烈,“七投資管理公司副首席投資官馬修·耶茨表示。

在股票領域,本週最冷門的股票表現竟比波動性股票更差,損害了低波動性因子策略。耶茨認為,這是無差別拋售衝擊此類交易的又一例證。

“在衝擊環境下,波動率與相關性首先會同步上升,“他説道,“這使得股市中性策略極難盈利。”

防禦困境

那麼什麼策略有效?

目前最有效的對沖工具似乎是直接保險策略,例如在證券或指數暴跌時賠付的看跌期權。因此,尾部風險基金似乎如預期般起到了組合緩衝作用。例如Cambria尾部風險ETF四天內暴漲19%,創下2017年推出以來的紀錄。

但現實中投資者往往難以堅持此類策略,因為它們本質上需要為長期平靜支付溢價。Cambria尾部風險ETF成立31個季度以來,有23個季度處於虧損狀態。

為了減輕這種痛苦,波動率對沖基金和銀行構建了一些策略,通過出售其他東西來為保險提供資金——其中一些策略現在也適得其反。一種流行的版本被稱為分散交易,即購買個股期權並出售等量的指數期權。雖然不同銀行的具體操作方式各不相同,但由於空頭頭寸(相當於押注股票指數保持平靜)被拋售的規模所顛覆,許多迭代策略現在大致持平或下跌。

投資者爭相尋求期權對沖

隱含波動率在對沖需求信號出現實際波動前飆升

來源:彭博社

現在許多投資者面臨的困境是,是否要在價格飆升時增加對沖。隨着Cboe波動率指數(VIX)在一週內翻了一倍多,反映期權價格的隱含波動率指標已經躍升至近期歷史波動水平之上。這表明交易員正在為保險支付高價。

“現在增加保護有點像房子燒燬後購買火災保險,”Callanish Capital的投資總監彼得·斯利普説。“這是一種類似於恐慌性購買的膝跳反應。你在價格飆升後購買波動率,這對我來説毫無意義。”