期權交易員削減對美聯儲降息的押注 - 彭博社

Edward Bolingbroke

在德克薩斯州西布魯克市的休斯頓港,集裝箱正被裝載到卡車上。

在德克薩斯州西布魯克市的休斯頓港,集裝箱正被裝載到卡車上。

攝影師:馬克·費利克斯/彭博社隨着中美貿易戰降温以及最新通脹數據顯示關税影響有限,交易員們正紛紛退出押注美聯儲降息的頭寸。

利率期權近期交易顯示,平倉操作始於兩國宣佈關税臨時停戰後,並在週二4月消費者價格指數漲幅低於預期的數據公佈後進一步擴大。關税壓力緩解有望消除對美國經濟增長放緩的擔憂,也減輕了央行通過降息刺激經濟的壓力。唐納德·特朗普總統宣佈沙特阿拉伯將向美國投資1萬億美元的消息更助長了風險偏好,抹去了國債市場的漲幅。

週二CME持倉數據證實數筆大額押注正在平倉,其中一個頭寸原預期今年將降息四次(每次25基點),可能導致高達1000萬美元的損失。與美聯儲政策會議掛鈎的互換合約目前定價顯示,市場預計今年降息幅度略超50基點,而上月還預期全年降息超過100基點。

傑富瑞集團分析師托馬斯·西蒙斯在報告中寫道:“當前關於關税、貿易協定、地緣政治緊張局勢和國內財政政策的新聞流變化多端,以至於人們可能都在每天調整對美聯儲降息(或加息)會議時間的預期。”

互換市場對美聯儲降息的定價

自上週五以來,市場對美聯儲降息的預期已有所減弱

數據來源:彭博社

注:市場定價基於美聯儲日期OIS行情數據

延伸閲讀:押注美聯儲四次25基點降息的交易接近全面平倉

隨着交易員紛紛退出對美聯儲鴿派立場的押注,華爾街經濟學家也在迅速調整政策預期。高盛和巴克萊目前預計12月而非7月會降息,花旗將預測時點從6月調整至7月,摩根大通則將降息預期從9月推遲到12月。

西蒙斯指出:“關税政策的潛在影響,以及房地產和汽車等利率敏感行業持續的通脹壓力,都預示着降息空間有限。因此,美聯儲保持耐心仍是當前最佳政策路徑。”

國債收益率曲線遠端期權活動顯示,市場對收益率上升的風險對沖需求正在增加。週二交易時段出現多筆押注,預計10年期國債收益率未來幾周將升至近5%,較當前水平高出約50個基點。

在現貨市場,債券看空情緒也在升温。摩根大通週二公佈的國債客户調查顯示,直接空頭頭寸升至七週最高水平,而淨多頭頭寸則縮減至2月10日以來最小。

以下是利率市場最新倉位指標概覽:

摩根大通國債客户調查

截至5月12日當週,投資者直接空頭頭寸增加3個百分點至3月24日以來最高,多頭頭寸等量減少,中性頭寸保持不變。同時,淨多頭頭寸降至2月10日以來最低。

摩根大通全客户國債持倉調查

直接空頭頭寸升至3月以來最高

數據來源:摩根大通、彭博

數據覆蓋截至5月12日當週

最活躍的SOFR期權

在截至2025年12月期限的SOFR期權中,95.875和95.75行權價出現大量倉位積累,相當於4.125%,近期資金流包括大量買入2025年9月95.875/95.75看跌價差。過去一週其他顯著資金流還包括通過諸如SFRU5 96.1875/95.9375/95.625看跌蝶式和SFRU5 96.1875/95.9375/95.6875看跌蝶式等結構做空2025年9月合約。

最活躍的SOFR期權行權價

SOFR期權行權價周度淨變動前五與後五對比

數據來源:彭博、CME

數據覆蓋過去一週各行權價未平倉合約變動

SOFR期權熱力圖

過去一週,95.75行權價已成為2025年6月、9月和12月期權中最集中的點位,主要源於各類2025年9月看跌結構對該點位的大量需求。由於近期交易的SFRM5 95.75/95.625看跌價差在2025年6月合約周圍建立大量倉位,95.625行權價也保持較高集中度。持倉最集中的三個行權價均包含大量2025年6月看跌期權敞口。

SOFR期權未平倉合約

2025年6月、9月和12月持倉量最高的前20個期權行權價

數據來源:彭博社、芝加哥商品交易所

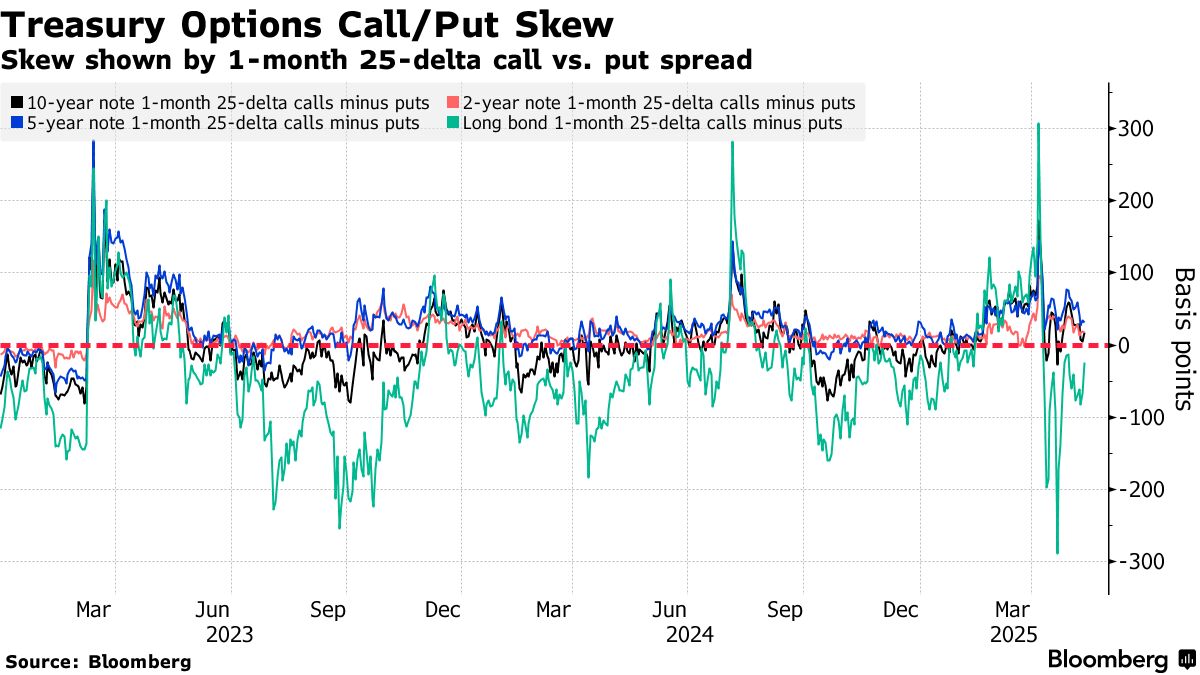

國債期權偏斜

過去一週,長期國債期貨的期權偏斜持續傾向於看跌期權,交易者支付溢價以對沖曲線長端下跌而非上漲的風險。在短期和中期期限中,期權偏斜仍傾向於看漲期權,意味着交易者正支付溢價對沖曲線前端和中部上漲而非下跌的風險。

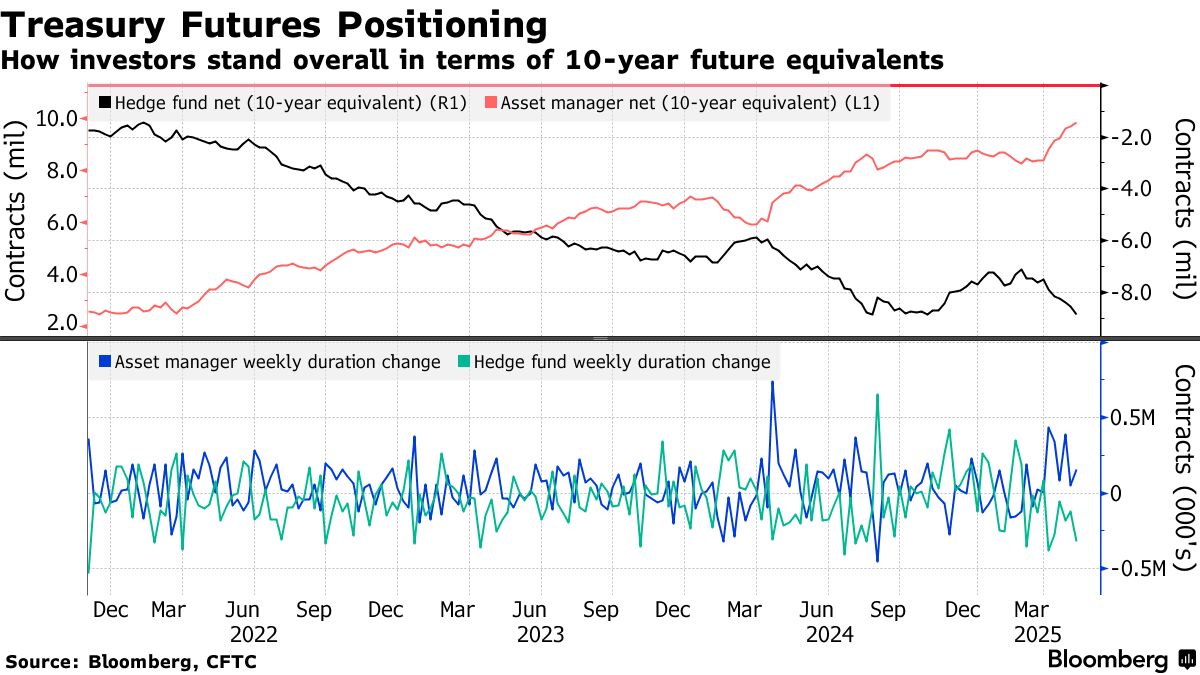

### CFTC期貨持倉情況

### CFTC期貨持倉情況

CFTC數據顯示,截至5月6日當週對沖基金大幅增加淨空頭頭寸。整體久期空頭增加了約31.9萬份10年期國債期貨當量,而資產管理公司則增加了約15.9萬份10年期國債期貨當量的淨久期多頭。對沖基金的淨空頭增幅創下自4月1日以來最大單週紀錄。