市場迅速反彈,但穆迪的警告不無道理——彭博社

John Authers

反彈時刻。(新西蘭奧克蘭)

反彈時刻。(新西蘭奧克蘭)

攝影師:Sandra Mu/Getty

訂閲John Authers的新聞簡報,點擊此處註冊。

今日要點:

- 市場對評級機構説:你們被高估了。

- 標普500指數實際上因穆迪下調美債評級而上漲。

- 全球其他地區表現依然領先,部分歸功於美元走弱。

- 看來美聯儲將按兵不動,至少維持到九月。

- 另外:推薦收聽一檔播客節目。

穆迪?無所謂

稍不留神就會錯過。上週五晚間宣佈的美國主權債務歷史性降級僅短暫打斷了市場勢頭。標普500指數上漲0.09%,實現六連陽,儘管穆迪給出負面評價,債市當日表現良好。經歷最初拋售後,10年期美債收益率收於4.44%,日內下跌3.2個基點。

財長斯科特·貝森特將該機構稱為美國財政政策的"滯後指標"看來是正確的。此舉未產生重大短期影響。

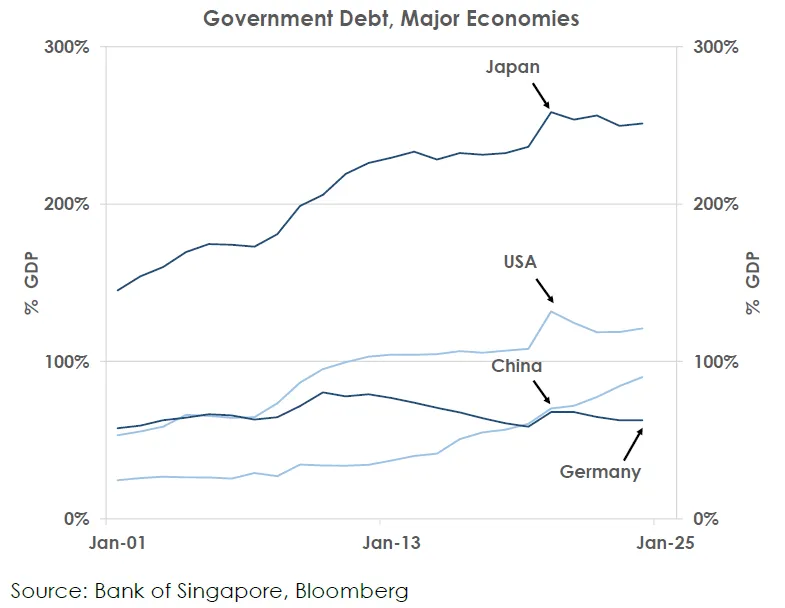

彭博社觀點歐洲應讓倫敦主導其衍生品市場奢侈品行業強者恆強格局持續俄美兩國讓民族主義再度令人不安香港在解放紀念日後找到新定位儘管如此,穆迪指出了一個更廣泛的真相——美國債務激增。德國在全球金融危機後實施的"債務剎車"機制為其當前預留了舉債空間。而美國債務持續攀升,其佔經濟比重已超過中國。新加坡銀行的曼蘇爾·莫希-烏丁繪製了這張圖表:

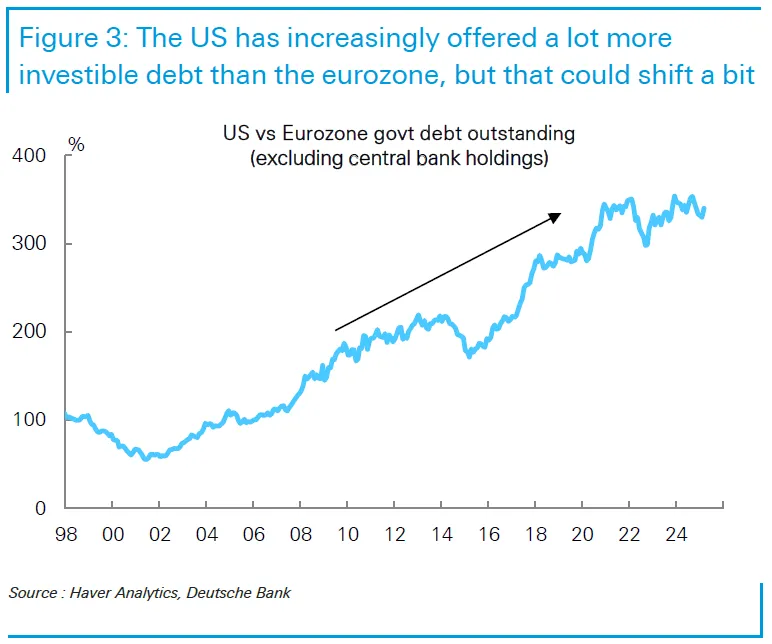

儘管美國國債是世界金融體系的基石,但其評級現已低於十個國家:澳大利亞、加拿大、丹麥、德國、荷蘭、新西蘭、挪威、新加坡、瑞典和瑞士。因此存在替代選擇,儘管這些市場的深度遠不足以吸納所有美債資金。隨着歐洲以高於美債的信用評級啓動額外借款以加強防務,正如德意志銀行所示,市場可能出現更多可購買的AAA級債券:

儘管美國國債是世界金融體系的基石,但其評級現已低於十個國家:澳大利亞、加拿大、丹麥、德國、荷蘭、新西蘭、挪威、新加坡、瑞典和瑞士。因此存在替代選擇,儘管這些市場的深度遠不足以吸納所有美債資金。隨着歐洲以高於美債的信用評級啓動額外借款以加強防務,正如德意志銀行所示,市場可能出現更多可購買的AAA級債券:

資料來源:德意志銀行市場反彈表明"做空美國"交易被過度炒作,但事實是今年早些時候估值過高已達到極端水平,適度調整至關重要。美股僅收復了相對於全球市場跌幅的一小部分:

資料來源:德意志銀行市場反彈表明"做空美國"交易被過度炒作,但事實是今年早些時候估值過高已達到極端水平,適度調整至關重要。美股僅收復了相對於全球市場跌幅的一小部分:

依然不算例外

即便經歷美股大漲,今年美國股市表現仍落後於其他市場

來源:彭博社

注:基準調整:100=2020年5月19日。5日移動平均值。

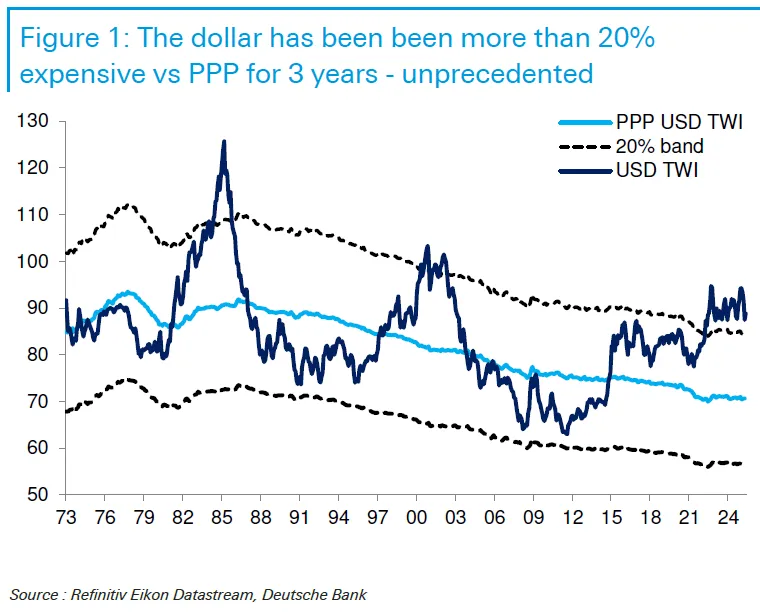

部分原因在於美元。標普2011年的降級引發瞭如今看來像是情緒宣泄的波動,繼而開啓了長達十年的升值週期。這次,特別是經通脹調整後的實際匯率顯示美元估值偏高。14年前投資者並未感覺過度持有美國資產,如今情況已變,暗示美元仍有進一步下跌空間:

本輪美元強勢異常

自2011年以來美元匯率波動幅度堪稱空前

來源:彭博社

正如德意志銀行數據顯示,美元相對於購買力平價(使兩種貨幣商品價格相等的匯率)的持續高估程度前所未有。穆迪的評級判斷正是市場期待美元走低的徵兆:

當政策制定者將出口商競爭力作為優先事項時,強勢美元對美國構成難題。美國政府常抱怨高匯率是"非關税壁壘"。這解釋了為何美元對部分最受關税影響的亞洲貨幣突然貶值會被視為談判籌碼——也表明美元的基本趨勢是下行:

當政策制定者將出口商競爭力作為優先事項時,強勢美元對美國構成難題。美國政府常抱怨高匯率是"非關税壁壘"。這解釋了為何美元對部分最受關税影響的亞洲貨幣突然貶值會被視為談判籌碼——也表明美元的基本趨勢是下行:

美元在亞洲遭遇疲軟之月

亞洲貨幣急劇升值引發干預嫌疑

來源:彭博社

數據以2025年4月8日為基準日進行標準化處理(係數100)。

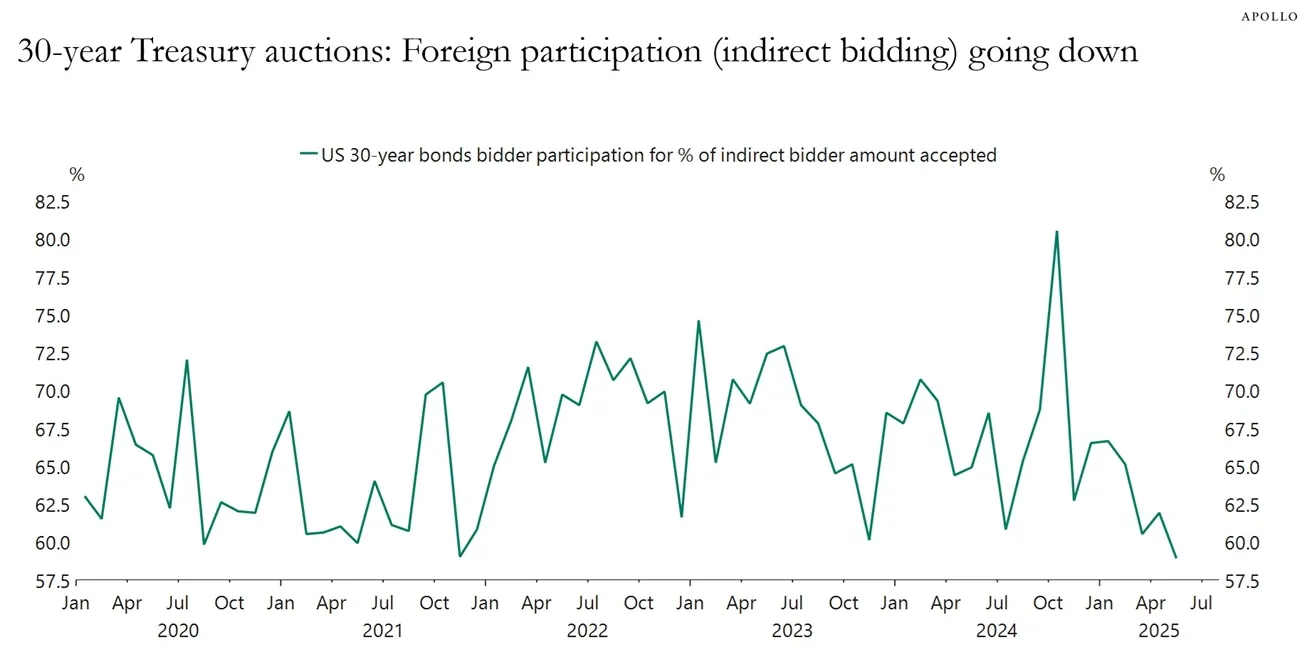

國債海外需求疲軟同樣削弱美元。外國競標者不直接參與美債拍賣,而是通過中介機構提交投標——因此稱為"間接投標"。阿波羅集團的託斯滕·斯洛克指出,30年期美債拍賣中間接投標參與度近期急劇下降:

在其他條件不變的情況下(雖然現實從不如此,但經濟學家常作此假設),債券收益率應會提振美元兑其他貨幣匯率。但這次,加息預期並未對美元產生顯著影響。(終端用户可嘗試在GP平台打開此圖表查看雙線對比):

在其他條件不變的情況下(雖然現實從不如此,但經濟學家常作此假設),債券收益率應會提振美元兑其他貨幣匯率。但這次,加息預期並未對美元產生顯著影響。(終端用户可嘗試在GP平台打開此圖表查看雙線對比):

鷹派美聯儲未能挽救美元

降息預期減弱無助於美元收復失地

來源:彭博社

同樣,美德國債利差擴大也未能支撐美元兑歐元匯率。建議在GP平台查看此圖表:

相關性斷裂

美債收益率攀升本應更顯著提振美元

來源:彭博社

比較實際收益率時這種關係更為明顯,如瑞穗證券喬丹·羅切斯特的圖表所示。由於超出常規宏觀驅動因素的原因,美元對外國投資者的吸引力已不及數月前:

這預示着未來疲軟的更深層原因。法國興業銀行的馬尼什·卡布拉指出,外國投資者持續減持美國國債意味着美聯儲將成為最後貸款人——並最終被迫放寬政策。“這就是我們提出’長期大輪動’觀點的原因,即美聯儲的政策將導致美元走弱。”

這預示着未來疲軟的更深層原因。法國興業銀行的馬尼什·卡布拉指出,外國投資者持續減持美國國債意味着美聯儲將成為最後貸款人——並最終被迫放寬政策。“這就是我們提出’長期大輪動’觀點的原因,即美聯儲的政策將導致美元走弱。”

中國:平衡之道

當貝森特上週宣佈與中國的貿易休戰時,他表示雙方都不希望"全面脱鈎",並強調"包括中國領導層在內的各方都認同需要向消費型經濟轉型以實現再平衡"。

這一觀點難以反駁,但兩國政府都未見實質性舉措。德意志銀行的瑪莉卡·薩赫德瓦認為,若美中真能就相互再平衡達成共識,“應體現在美國縮減財政赤字的具體行動,以及人民幣漸進升值的意願上”。但現實令人遺憾:國會正在審議的"宏偉"法案將加劇美國財政赤字,而中國對貨幣升值毫無興趣。人民幣兑美元匯率持續在近17年低位附近波動:

貨幣外交

人民幣匯率仍維持在2008年以來的低位

來源:彭博社

然而,雙方實施不同方向的脱鈎已逾十年。中國一直在穩步減持其龐大的美國國債持倉。截至3月底的最新數據顯示,其持有量自2002年以來首次低於英國。中國持有美債的規模常引發外界猜測北京可能以此要挾美國,但似乎無人擔心英國會採取類似行動:

或許美國現在該怕英國人了?(玩笑)

在國債市場上,美國對英國的欠債現已超過對中國欠債

來源:彭博社

與此同時,中國因未能有效刺激消費而實施貨幣寬鬆,導致債券收益率下行。這使得人民幣更難走強。最引人注目的是,中日本國債收益率差已跌至歷史新低:

亞洲再平衡

中國10年期國債收益率僅略高於日本同期債券

來源:彭博社

市場力量(在穆迪評級專家的些許助力下)正竭力推動再平衡進程。中美政界人士也需有所作為。

涓涓細流

連續第六個交易日。上週標普500指數和納斯達克100指數均實現全周每日上漲,這在關税政策引發持續不確定性的背景下尤為罕見。標普指數創下今年動盪行情中第二長的連漲紀錄,而納斯達克指數則取得自8月以來最持久的反彈:標普

散户投資者引領漲勢

隨着聰明資金趨於謹慎,美股正從其他渠道尋找動力

來源:彭博社

數據以2024年12月31日為基準日按100係數標準化。

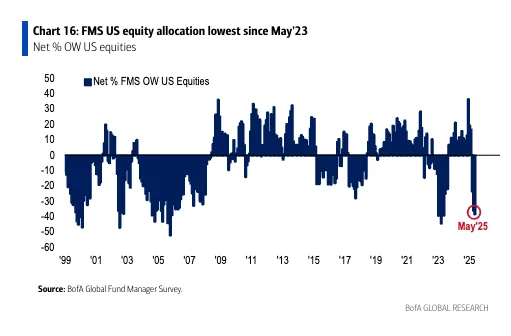

背後推手是什麼?美國銀行基金經理調查顯示,美股配置比例降至兩年低點。這證明股市動能並非來自聰明資金或機構投資者:

真正的力量來自逢低買入的散户大軍。摩根大通分析師Emma Wu指出,本週一標普500指數因穆迪降級消息初跌1%時,散户投資者在午盤前淨買入41億美元美股,成功扭轉跌勢。堪稱完美的對沖。

真正的力量來自逢低買入的散户大軍。摩根大通分析師Emma Wu指出,本週一標普500指數因穆迪降級消息初跌1%時,散户投資者在午盤前淨買入41億美元美股,成功扭轉跌勢。堪稱完美的對沖。

這種羣體行為還有深層原因?金融洞察公司Peter Atwater認為,財政和貨幣政策制定者每次都會對市場輕微波動做出過度反應,這強化了散户"市場總會反彈(因此必須逢低買入)“的信念:

或許是我多慮,但羣體這種巴甫洛夫式的條件反射,在股價圖上體現得最為明顯。“U"型復甦變成"V"型反彈,又演變為蹦極式深跌回彈——散户就像賦予繩索彈性的力量,每當價格觸底就推動市場衝高。

散户投資者是否有能力維持這輪漲勢?或許可以。但有必要評估他們對上週中美貿易衝突90天休戰期的反應,這一事件觸發了近期市場的上漲階段。北方信託資產管理的安維蒂·巴胡古納承認,休戰並不出人意料,但隨後的股價反彈力度超出了市場預期。不過她認為,既然休戰已成事實,現在調整投資組合配置為時過早:

在貿易談判前確定戰術性投資組合頭寸時,我們已考慮到可能出現利好驚喜支撐股價。因此我們決定將美股持倉從超配減至平配,而非降至低配。目前貿易進展降低了經濟遭遇極端負面事件的風險。但這是全面解除警報的信號嗎?我們認為風險尚未完全消除。

相信繩索中藏着春天(中國湖南省張家界)。攝影師:吳永兵/VCG/Getty散户可能缺乏持續推動漲勢的彈藥,機構投資者需從觀望轉為參與。若需尋找相關跡象,可參考滙豐銀行鄧肯·託姆斯的分析:機構情緒和頭寸配置仍釋放着自2022年以來最強烈的逆向買入信號。儘管市場出現歷史性上漲,但滙豐所有指標均未顯示過度樂觀情緒:

相信繩索中藏着春天(中國湖南省張家界)。攝影師:吳永兵/VCG/Getty散户可能缺乏持續推動漲勢的彈藥,機構投資者需從觀望轉為參與。若需尋找相關跡象,可參考滙豐銀行鄧肯·託姆斯的分析:機構情緒和頭寸配置仍釋放着自2022年以來最強烈的逆向買入信號。儘管市場出現歷史性上漲,但滙豐所有指標均未顯示過度樂觀情緒:

這同樣是一個看漲信號——歷史上出現這種情況時,標普500指數在未來三個月的表現通常比美國國債高出約10%…若要使標普500和風險資產持續下跌,我們需要進入"危險區域”——即長期利率預期達到某個臨界點,而我們現在離那個水平還有一定距離。

歸根結底,聰明錢是否加入這輪上漲取決於國債市場。阿特沃特認為,由散户推動的底部瘋狂買入往往會迅速後繼乏力。真正推動市場的不是散户在高位追漲,而是機構投資者的補倉行為。“如今驅動專業資金流向的是業績落後,而非貪婪,“他表示。如果國債收益率突破上行,對沖基金可能繼續保持股票低配。而如果利率下降,他預見到會出現搶購潮。

目前眾議院審議的税收法案可能成為下一個改變遊戲規則的因素。格倫米德的傑森·普賴德指出,這項"規模可觀"的法案可能產生"刺激性"影響,讓機構投資者更難忽視(儘管債券投資者可能也難以忽視,這或許會帶來問題…)

**—**理查德·艾比

生存指南

為您推薦一個帶主觀色彩的播客節目。上週我拋開顧慮,參加了《The Compound and Friends》播客,與"市中心"喬什·布朗和伯克希爾哈撒韋董事會成員克里斯·戴維斯進行了對談。這個長達90分鐘的輕鬆對話讓我們能深入探討各種議題,過程非常愉快。

**終端上更多關於回報點的圖表:**CHRT 作者

更多來自彭博觀點的內容

- 艾莉森·施拉格:共和黨人喜歡歐洲——無論他們是否意識到

- 胡安·巴勃羅·斯皮內託:在拉丁美洲,中國的耐心將戰勝美國的威脅

- 尼爾·凱薩爾:猜猜哈佛的私募股權最終可能花落誰家

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。