債券市場"警長"們可能需要大量繩索 - 彭博社

John Authers

情況變得糟糕了。

情況變得糟糕了。

來源:Silver Screen Collection/Getty

想要直接接收約翰·奧瑟斯的新聞簡報,請在此處註冊。

今日要點:

- 恐怖中的恐怖;美國國債拍賣結果糟糕。

- 而在日本,30年期國債收益率創下歷史新高。

- 美元匯率跌至一個月最低點。

- 比特幣重回歷史高點。

- 另外:更多智慧箴言。

長期債券之痛

臭名昭著的債券義警開始造成實質性傷害,且不僅針對美國。長期債券持有者的痛苦是全球性的,市場的非正式執行者們已備好足夠繩索將他們一網打盡。人們很容易將30年期收益率的急劇上升歸咎於美國及其爭吵不休的政客,但其他市場同樣出現了劇烈拋售,這通常源於各自的本地因素。

彭博觀點加密貨幣犯罪是未來。銀行搶劫已成歷史。致命真菌已至,且正在蔓延人工智能有時會為生存而欺騙。有人在乎嗎?如何讓歐洲防務開支更高效美國30年期收益率剛剛突破5%,這個整數關口總會引發戰慄——但英國(30年期收益率創1997年來新高)和日本(30年期收益率刷新歷史紀錄)的波動更為劇烈。全球範圍內,投資者越來越不願長期借貸給政府:

長期債券,高收益率

全球30年期國債收益率正進入創紀錄區間

來源:彭博社

美國債券市場的直接導火索(上月被特朗普總統稱為“令人興奮”,因收益率上升促使他推遲關税)是20年期國債拍賣遇冷。這立即產生了影響:

債券更"興奮"了

令人失望的20年期拍賣導致長期收益率急劇上升

來源:彭博社

有充分理由解釋這種緊張情緒。穆迪的降級(週五宣佈)幾乎沒有實際影響,但打擊了市場情緒。國會正在就《宏偉單一法案》進行的談判也動搖了信心。正如賈斯汀·福克斯所解釋的,該法案表面看來相當醜陋——削減窮人服務並將節省的資金主要用於為富人減税,同時赤字還在增加。不平等並不特別困擾債券投資者,但立法者似乎甚至沒有嘗試削減赤字的方式是個大問題。許多內容仍有待協商,但結果幾乎肯定對債券不利。

TS Lombard的史蒂文·布利茨提出的問題是:“債券持有人願意承受多少由美元貶值和/或通脹帶來的價值減損?“明年擬議的赤字增加額為4720億美元。布利茨指出,即便關税能帶來2500億美元收入緩解壓力,在計算債務利息前,這仍意味着較先前預估高出13%的赤字增幅。

債券市場的數學法則意味着,長期債券收益率上升會給持有者帶來特殊痛苦。以奧地利百年債券為例(2120年才到期),過去五年其收益率從0.75%升至3%時的價格走勢:

長期債券之痛

收益率從0.75%升至3%導致百年債券持有者損失75%

數據來源:彭博社

通常收益率上升會吸引資金流入從而提振貨幣,但此次美元不升反跌,回吐了近期大部分漲幅——這表明即便關税憂慮消退,美國正在喪失避險貨幣地位。彭博美元指數(對比發達與新興市場貨幣)已回落至三年低點附近,該水平已被多次試探:

美元測試底部

彭博美元指數三年來始終維持在1200點上方

數據來源:彭博社

美元面臨的一個制度性困境在於:美國預算案一旦通過就難以調整,且每屆政府的首份財政方案通常為四年任期定調。因此若美國採取的財政政策令外匯交易商失望,他們將不得不長期忍受。引用德意志銀行外匯策略主管喬治·薩拉維諾斯的話:

無論共和黨國會在未來幾周對財政政策做出何種決定,這些決定很可能在本十年餘下的時間裏被"鎖定”。由於極其艱難的預算協調程序以及共和黨可能在中期選舉中失去多數席位,當前特朗普政府期間實際上只有一次重大財政政策調整機會。一旦完成,在可預見的未來幾乎無法改變財政軌跡。

他指出歐洲國家可以迅速調整財政政策(例如德國在數日內為增加國防開支騰出空間,或2022年利茲·特拉斯擔任英國首相期間)。關於這點,英國30年期國債收益率現已超過特拉斯危機時期的水平。如圖所示,她在通脹率超過10%見頂時推出無資金支持的減税政策,時機選擇堪稱災難。許多人將這場被一顆生菜終結的首相任期歸咎於債券市場,或如特拉斯本人所言歸咎於英國公務員體系的無名"官僚集團”。但最根本的問題在於:當通脹已失控時還試圖刺激經濟,這種瘋狂才是癥結所在:

英國步入錯誤方向

通脹意外反彈推高英國國債收益率

來源:彭博社

週三公佈的4月消費者價格指數回升,帶來真實且令人不快的意外。在主要經濟體中,英國是唯一面臨實質性滯脹威脅的國家,這令英國央行陷入兩難。根據彭博全球利率概率數據,由於降息前景更加不明朗,市場隱含的今年底英國基準利率已從本月的3.5%升至3.83%。

最劇烈的波動發生在日本——該國不久前還在干預市場以維持十年期國債零利率。週二東京舉行的20年期國債拍賣結果令人失望,而首相石破茂在國會聲稱"財政狀況比歐元區危機前的希臘更糟"的重大失言進一步動搖了市場信心。當前收益率曲線已達到2012年以來最陡峭程度,市場重新要求為長期借貸給政府的風險支付溢價:

日本破冰時刻

日本國債收益率曲線創13年來最陡峭紀錄

來源:彭博社

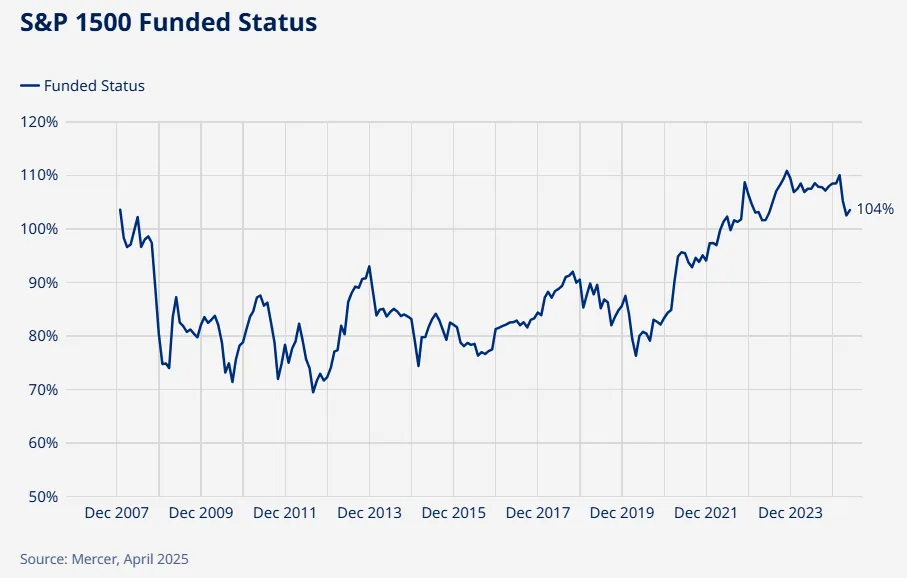

最後需要提醒的是,分析收益率上升時若忽略其受益方——養老基金管理人及其受益人——將是不完整的。收益率上升降低了固定收益計劃兑現儲蓄者保障的成本,並緩解股價下跌壓力。正如精算諮詢公司美世圖表所示,標普1500指數成分股企業的養老基金現已完全充足,資產價值超過負債。而在2019年,這些基金還面臨着超過20%的赤字:

這確實是個壞消息。但對大多數人而言,長期收益率持續攀升已成為不容忽視的難題。

這確實是個壞消息。但對大多數人而言,長期收益率持續攀升已成為不容忽視的難題。

王者歸來

自解放日以來,比特幣先是險些抹平大選後的全部漲幅,繼而飆升至歷史新高。這個數字資產目前已暴漲至109,500美元,超越了特朗普就職時的前高點。自4月8日關税暫停令宣佈以來,隨着投資者大舉湧入比特幣交易所交易基金,其價格已驚人地上漲逾40%。

比特幣現貨ETF需求回暖

產品資金流入量激增至2025年1月峯值水平

來源:彭博社

在關税威脅引發避險資產搶購潮後,強勁的資金流入扭轉了數字資產需求萎靡的局面。截至目前,比特幣年內漲幅達14%,表現優於美股等其他風險資產。儘管不確定性依然存在,但顯然加密貨幣已不被視為避險資產。其新紀錄誕生於中美貿易戰90天休戰期之後,而彭博經濟美國貿易政策不確定性指數已從峯值回落。只有當市場初現平靜跡象時,比特幣價格才迎來加速上漲:

片刻安寧帶來長遠契機

比特幣因貿易緊張局勢緩和創歷史新高

來源:彭博社

阿爾卡首席投資官傑夫·多曼指出,過去十年的經驗表明,當市場因戰爭、槓桿平倉或恐慌交易陷入混亂時,比特幣並未展現出黃金般的避險屬性。因此穆迪下調美債評級未能阻擋比特幣再創歷史新高也就不足為奇:

從某種角度看,比特幣就是主權與銀行信用違約的互換合約。穆迪對美國降級正是信用減損的顯性標誌——而這恰恰是比特幣樂見的上漲契機。

作為典型的"特朗普交易"標的,比特幣本輪上漲源於市場預期新政府將推出有利政策,這一預期曾推動幣價在一月見頂。隨着特朗普上任,加密貨幣懷疑論者加里·詹斯勒離開美國證交會,加之加密監管執法力度減弱,政策轉向的舞台已然搭就。

但數月過去新政遲遲未至,漲勢一度消退。當前行情則與參議院推進的行業支持穩定幣監管法案密切相關。銀河數碼創始人邁克爾·諾沃格拉茨認為,該法案進展"釋放了全球市場的投機熱情"。對於浸淫自由主義理念的資產類別,這種監管呼聲看似矛盾。不過Van Eck數字資產主管馬修·西格爾指出,明確規則終將促進機構入場,為ETF強勁資金流帶來的漲勢再添動能。

股權資本市場對加密貨幣相關企業全面開放。我們看到大量上市公司在資產負債表中採用僅持有比特幣的策略。這種資產正被結構性接納——有時由消費者/零售端引領,有時是機構或像薩爾瓦多這樣的政府推動。而今年截至目前,主導力量是上市公司。

監管舉措應能讓摩根大通傑米·戴蒙等持懷疑態度者更容易接受這類資產。戴蒙週一在銀行投資者日表示,該行將允許客户購買比特幣。儘管附帶嚴格限制——銀行不託管資產,僅將其計入客户賬户——但這已是美國最大銀行的重大轉變。

加密貨幣創新高之際,特朗普正籌備於週四在華盛頓郊外高爾夫俱樂部舉辦晚宴會見其個人 meme 幣的最大持有者。此舉引發對利益衝突的擔憂,尤其當總統似乎以購買meme幣作為交換條件提供特權時,但也表明他站在加密貨幣陣營。

這或許解釋了期權市場上押注比特幣下月末可能飆升至30萬美元的極端看漲頭寸。雖顯誇張,但加密貨幣潛力難測,比特幣漲勢正逐漸喚醒多數仍遠低於前高的山寨幣。FxPro首席市場分析師Alex Kuptsikevich認為,加密貨幣漲勢將吸引散户交易者,而美元疲軟提供了更大上漲空間。

— 理查德·艾比

生存指南

再分享幾條智慧箴言。關於簡潔的新聞寫作建議,要點回顧欄目編輯帕特里克·麥克道爾始終銘記兩句話:“想當然是萬錯之源"以及"因省略而準確並非罪過”。若想獲取關於衰老的全面建議,前要點回顧編輯貝絲·威廉姆斯推薦這篇羅傑·羅森布拉特的佳作。這位85歲老人提出的十大人生要訣包括"聆聽鮑勃·馬利“以及"每天以路易斯·阿姆斯特朗的歌聲開始和結束”(他推薦《西區藍調》)。

**終端端更多要點回顧圖表:**CHRT AUTHERS

更多彭博觀點

- 比爾·達德利:美聯儲應為市場意外做好準備

- 利亞姆·丹寧:自動駕駛出租車將以萬億種方式考驗特斯拉

- 安德烈亞斯·克魯斯:美國外交政策的問題在於過度擴張

想要更多彭博觀點?OPIN。或訂閲我們的每日通訊。