關税違法——《彭博社》

Matt Levine

進口管制

唐納德·特朗普總統關税政策的法律問題在於,美國有一部憲法,而憲法規定國會有權徵收關税,總統則無此權力。這並非什麼奇怪的細節問題;這正是憲法明文規定的內容。“國會有權規定並徵收税金、關税、進口税和消費税”,以及"管制與外國的商業往來"。但國會並未通過特朗普總統4月2日頒佈的"解放日"關税政策,也未批准此後各種反覆調整的方案。這些都是總統通過行政命令單方面實施的。

彭博社觀點司法部不應放棄對警察的監督基本權利不應取決於你的郵政編碼民主黨人正獲得(又一次)重塑品牌的機會拆分哥倫比亞大學?或許還包括其他常春藤盟校國會確實在1977年通過了一項法律,授予總統權力以"應對任何異常且特殊的威脅——只要該威脅全部或主要源自美國境外,涉及美國國家安全、外交政策或經濟,且總統已就此宣佈國家緊急狀態"。(該法律名為《1977年國際緊急經濟權力法》,簡稱IEEPA。)具體而言,總統有權“調查、在調查期間凍結、監管、指令和強制、廢止、撤銷、預防或禁止任何涉及外國或其國民擁有權益的財產——包括獲取、持有、扣留、使用、轉移、提取、運輸、進口或出口此類財產,或與之相關的交易行為,或行使與之相關的任何權利、權力或特權,只要該財產受美國管轄。“這一長串權力在此背景下通常簡稱為"管制…進口”:IEEPA允許總統在緊急狀態下管制進口。既然能管制進口,能否徵收關税?呃,或許吧,聽起來像是管制措施。

這就是特朗普“解放日”關税背後的法律理論:

- 存在"異常且特殊的威脅”(貿易逆差),因此總統可以宣佈美國與所有國家的貿易進入國家緊急狀態

- 在緊急狀態下,總統有權管制進口

- 他將通過徵收關税來實施進口管制

憲法具體條文並不重要,因為對外貿易屬於緊急狀態,必須由總統進行管制。

我們在解放日次日討論過這個理論,隔週又再次討論。我並不認同!正如我四月份所寫:

其核心理念似乎是:過去幾十年間世界各國實施的每一項貿易政策,都構成了"異常且特殊的威脅"。這種措辭方式實在怪異!與所有國家的每一次貿易往來怎麼可能都算異常?持續數十年的貿易逆差又怎能稱為特殊?

這也是一種扭曲法律的做法。美國將永遠與所有國家保持永久緊急狀態,使總統能繞過憲法動用緊急權力來徵收關税。

我們還討論了憲法中的"禁止授權原則",即國會不能將憲法賦予的立法權讓渡給行政機構。國會可以授權行政機構做出某些決定,但必須提供"可理解的原則"來指導行政行為。行政機構可以細化國會立法的具體內容,但國會不能直接告訴總統"想制定什麼法律都行",因為憲法規定立法權屬於國會。

因此,我寫道,這裏存在兩種可能性:

- 《國際緊急經濟權力法》(IEEPA)實際上並未賦予總統僅因不喜歡自由貿易就對所有國家加徵關税的權力。該法案授權僅適用於緊急狀態,而“國際貿易存在”並不能真正構成對美國“異常且特殊的威脅”。

- 若該法案確實賦予總統全面加徵關税的權力,則此舉將違憲。

這些觀點在我看來原則上是完全正確的,但我對憲法在2025年還能約束當權者行為已不抱幻想,因此稱這個阻止關税的理論“坦率説相當具有推測性”。不過仍值得一試。

現在結果來了!

美國國際貿易法院裁定唐納德·特朗普總統實施的大部分全球關税非法並予以叫停,這對共和黨經濟議程的支柱政策造成重大打擊。

曼哈頓國際貿易法院的三名法官小組週三作出裁決,支持由民主黨主導的州和中小企業聯盟的訴求,認定特朗普錯誤援引緊急狀態法為其部分關税政策辯護。

特朗普政府已提交上訴通知。這起涉及數萬億美元全球貿易的高風險案件,最終可能由美國最高法院一錘定音。……

該裁決暫停了特朗普絕大部分關税政策——其全球統一關税、對中國等國加徵的關税,以及針對中國、加拿大和墨西哥的芬太尼相關關税均被叫停。但基於其他法律條款(如232條款和301條款)徵收的鋼鐵、鋁和汽車關税不受影響。

以下是法院的意見書,開篇就清晰地闡述了問題:

憲法賦予國會專屬權力以"徵收税款、關税、進口税和消費税",並"管理與外國的貿易"。美國憲法第一條第八款第一、三項。本院審理的兩起案件的核心問題是:1977年《國際緊急經濟權力法》(“IEEPA”)是否將這些權力以對全球幾乎所有國家商品徵收無限制關税的形式授予總統。本院認為IEEPA並未授予如此無邊際的權力,故撤銷據此實施的爭議關税。

隨後法院採用了我四月提出的基本二分法框架:要麼IEEPA沒有限制(因而違憲),要麼其存在限制(因此特朗普不能隨意對各國加徵任意關税):

本案爭議背後體現的原則是"本應屬於某一部門的權力不應由其他部門直接完全行使"(《聯邦黨人文集》第48篇,詹姆斯·麥迪遜)。鑑於憲法明確將關税權授予國會(參見美國憲法第一條第八款第一項),我們認為IEEPA並未向總統授予無約束的關税權力。相反,我們認定IEEPA條款對其授予的任何權力都設定了實質性限制。此處涉及兩項限制:首先,結合立法背景及國會通過的更狹義非緊急狀態法律,第1702條關於"管制…進口"的授權至少不包含實施無邊際關税的權力。全球性關税和報復性關税缺乏可辨識的限制,故超出第1702條範圍。其次,IEEPA的有限權力僅可用於"應對已宣佈國家緊急狀態的異常特殊威脅…且不得用於其他目的"(《美國法典》第50編第1701(b)條,着重號系後加)。由於涉販運關税不符合該條件,故超出第1701條範圍。

法院裁定“任何將無限關税權授予總統的《國際緊急經濟權力法》(IEEPA)解釋均屬違憲”:要構成合憲的權力授權,IEEPA必須對總統的貿易管制權施加一定限制。而“本案中總統主張的關税制定權,因其在持續時間和範圍上均無任何限制,已超越IEEPA授予總統的任何關税權限。”

同樣,這些在我看來相當顯而易見,但接下來會發生什麼?政府將提出上訴;我認為這一判決理由令人信服,但確實存在支持總統可以為所欲為的論調受眾。(“最高法院可能再次選擇特朗普而非先例,”瑞銀的保羅·多諾萬寫道。)除IEEPA外,還有其他法律允許總統在更有限的情況下通過更多程序和調查結果實施關税;預計政府將嘗試援引這些法律。“實質什麼都沒改變,”貿易顧問彼得·納瓦羅表示。但這些法律的適用範圍較為有限。“國會共和黨人已推進立法,擬賦予總統實施所謂對等關税的廣泛權力,”彭博社報道稱,“但特朗普廣泛徵税的影響預計將抑制當前推動該法案的意願。”不過目前,這些關税是否會直接…消失?僅因其非法性?這就是運作方式嗎?

環境、社會與治理(ESG)

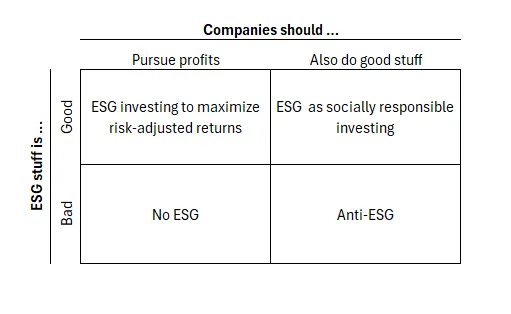

我認為關於環境、社會和治理(ESG)投資有四種思考方式,併為您製作了一張圖表:

即:對於企業(或投資)的目的,您可能持有兩種觀點之一。一種觀點認為企業應在法律框架內最大化利潤,不追求任何社會或道德目標;另一種則認為企業還應追求某些其他親社會目標。

即:對於企業(或投資)的目的,您可能持有兩種觀點之一。一種觀點認為企業應在法律框架內最大化利潤,不追求任何社會或道德目標;另一種則認為企業還應追求某些其他親社會目標。

有一組大致統一的目標(減少碳排放、多元化等)通常與“ESG”這一術語相關聯。多數ESG投資者會認為這些是親社會目標,但您可能持不同意見。您可能認為環境應該再升温幾度,並希望企業排放更多碳以加速變暖——這算是一種環境目標,但按該術語的常規用法,這不屬於“ESG”。或者您可能認為氣候變化風險被誇大,減少碳排放會阻礙人類繁榮。又或者您認為企業過度強調多元化應當停止。這些是您的社會立場,但按慣例不屬於ESG 立場。當然您可以用不同方式表述——比如聲稱“我是ESG投資者,意味着我關心讓環境更温暖、董事會更單一”——但這並不常見。

以下是我的矩陣:

- 如果你認為標準ESG目標是好的,且企業只需追求利潤,那沒問題!你可以正常投資,將ESG目標保留給自己。但很可能你會採取不同做法:你的投資會偏向ESG評分高的公司(那些限制碳排放、董事會多元化的企業等),並推動這些公司做得更多,因為你也會傾向於認為ESG目標有利於長期股東價值。“氣候正在變化,世界將逐步淘汰化石燃料,因此我應該投資於能從中受益的企業;投資煤炭公司風險太高。”1

- 如果你認為ESG目標是好的,且企業對社會負有超越利潤追求的責任,你會投資ESG評分高的公司,並推動它們為ESG目標本身而努力。即使你認為追求ESG目標會降低長期股東價值,你仍希望企業去追求(至少在某種程度上),因為你不僅僅是股東:你是人類,必須生活在這個星球上,希望地球美好,而企業在創造美好環境中的作用超越了利潤追求。

- 如果你認為ESG目標是壞的,且企業只需追求利潤,這也沒問題。你可以正常投資並投票反對ESG提案,因為你認為它們有害且不太可能增加利潤。2

- 如果你認為ESG目標是壞的,且企業對社會負有超越利潤追求的責任,你會與ESG投資者做完全相反的事。你將投資企業並推動它們開採更多石油等,即使你認為這會降低長期股東價值,因為你是人類,生活在這個星球上,希望地球美好,而更多石油會讓世界更美好。

人們對這些事情感到非常困惑,部分原因在於保持困惑往往符合他們的利益。因此,在ESG投資的黃金時代,大型資產管理公司既聲稱其ESG投資提高了風險調整後的回報,又暗示其旨在讓地球變得更美好。這些理論之間存在某種張力,但出於營銷目的,你可以將它們勉強融合在一起。

而現在,在ESG投資黃金時代的對立面,人們的困惑走向了另一個極端。有時人們會辯稱,ESG投資必然違背對資產持有者的受託責任,因為ESG必定會降低迴報——這實際上只適用於兩種ESG理論中的一種。但更令人困惑的是,人們會同時主張公司應該只追求利潤而不考慮社會目標,又認為它們應該鑽探更多石油以為路易斯安那州的石油鑽探工人提供就業機會等等。這些理論是自相矛盾的!

總之看看法國的情況:

面對俄羅斯在烏克蘭的侵略行徑,歐洲正強化自身安全防禦。法國就此向金融業發出了迄今為止最強烈的呼籲之一,要求其支持國防企業。

法國經濟部發言人在回應彭博社提問時表示,銀行應修改內部規則,“不再系統性排除國防領域,同時主動將部分託管儲蓄資金引導至該行業”。

歐洲各國正敦促銀行和投資者向武器製造商輸送資金以擴大產能。這引發了許多金融機構的策略調整——多年來這些機構迴避軍工企業,只專注於支持符合更嚴格環境與社會可持續性標準的客户。

傳統ESG原則本應排斥炸彈製造。但法國需要更多炸彈。簡單叫停"基於ESG原則的炸彈投資禁令"反而可能增加炸彈產量:如果只追求利潤,即便認為炸彈危害社會,企業仍會生產有利可圖的炸彈。但法國提出了更深層主張:不僅是"不再系統性排除國防",更要"主動引導"資金進入該領域。“炸彈對社會有益,即便無法實現風險調整後的收益最大化,也應加大生產。“有些事物比利潤更重要。

捐贈基金税

昨日我探討了國會擬議的21%高校捐贈基金特別税,並提出了自制解決方案:大型高校可將運營支出轉入營利性子公司,從而抵扣捐贈收入。具體而言,哈佛大學可成立營利性企業"化學公司”,由其支付化學教授薪酬、開展教學活動,並通過哈佛注資獲取收益。這樣至少能讓化學教授的薪資支出抵扣投資收益——否則這些支出將無法抵扣。

唉,一位讀者指出,制定消費税的人已經考慮到了這一點。《國內税收法典》第4968(d)條規定:“與教育機構相關的任何組織的資產和淨投資收益應分別視為該教育機構的資產和淨投資收益”,而"相關組織"包括受該機構控制的任何組織。因此,如果哈佛大學將部分捐贈資產置於營利性公司中,其投資收益仍將歸屬於哈佛大學,仍需繳納消費税。3

但讀者們通過電子郵件向我提出了另外三個建議,可以説更為簡單。這些都不是税務建議!但請繼續往下看。

第一:消費税僅適用於"至少有500名付費學生"且每位學生的捐贈基金不低於50萬美元的學校。最大的目標學校有數千名付費學生。但是,你知道嗎?尼克·帕裏洛發郵件4説:

在當前1.4%的捐贈税下,所有學校都更願意承擔税收並繼續向超過500名學生收取學費,但如果税率提高到21%,一些目標學校可能會更願意直接取消學費——仍然收取食宿費?提高食宿費?——從而避税。粗略的例子:2024年,普林斯頓大學收取了[1.37億美元]的淨學費和費用,而捐贈基金分配為[17.15億美元](這將產生約[3.6億美元]的税負)。

“他們的捐贈基金如此龐大,以至於可以停止收取學費”是對富裕名校的長期批評,但在21%的税率制度下,這實際上能為它們節省資金。

第二點:消費税適用於教育機構,而非其他慈善組織。例如,不包括捐贈者建議基金或慈善信託。因此,如果你向哈佛捐款,你將獲得税收減免,哈佛會將這筆錢存入其捐贈基金,而該資金的任何收益都將被徵税。但如果你將這筆錢捐給你自己的捐贈者建議基金,你今天就能獲得税收減免,可以投資這筆錢,且任何收益都免税。然後,隨着時間的推移,你可以將其分配給哈佛用於運營開支,這也將是免税的。(此外,你可以選擇投資方向,如果你不喜歡哈佛的投資政策,這可能會很有吸引力。)

因此,Kelly Shue發郵件説:

如果哈佛仍然是一個需要繳納捐贈基金税的非營利組織,捐贈者可以轉而設立一個捐贈者建議基金,讓基金的投資免税增長,然後向哈佛撥款供其立即使用——從而避免任何應税的捐贈收入。

這並不能解決現有捐贈基金的問題,這些基金已經相當龐大,但我可以從個人經驗中得知,哈佛和耶魯仍在進行籌款,所以我猜增加捐贈基金仍然是一個目標。可以説,這不應該。可以説,“讓每個校友班級設立一個慈善基金,接受捐贈,進行投資,免税增長,並向運營預算進行年度捐贈”才應該是目標。5

第三個讀者建議最為簡單:直接轉型為營利性公司。根據税收提案,富有的非營利性大學將比營利性公司繳納更高税款(因其需對全部投資收益納税且無法扣除運營費用),因此大型大學可轉為營利性公司以降低税負。這將切斷其主要籌資渠道(可抵税捐贈),但會開闢一個巨大的新資金來源:發行股票。顯然,將現有鉅額捐贈基金轉作營利用途存在障礙,不過既然OpenAI能解決這個問題,哈佛大概也能。

公共信貸是新晉的私募信貸

私募信貸常被提及的優勢在於:若從私募信貸基金融資,你與貸款方建立了關係。你只需與有限數量的私募基金協商貸款,且對方計劃持有至到期。這類貸款不流通交易,因此不會落入維權投資者或禿鷲型不良債務基金之手。若陷入財務困境,你可以回頭找當初放貸的友善機構,他們會表示理解並協商解決,而非冷冰冰地説"運氣不好,現在公司歸我們了”。而若通過債券市場或銀團貸款市場融資,債務可自由交易,某天醒來你或許會發現債主已變成某些極難對付的角色。

我一直認為這是一個連續統一體,從長遠來看,私人信貸交易會略微增加,而銀團貸款可能會略有減少。如果你真的不希望某些人持有你的債務,市場會提供解決方案。以下是彭博新聞關於不合格貸款人名單的報道:

據知情人士透露,Clearlake Capital Group…已將其投資組合公司包裝容器製造商Pretium Packaging的所謂不合格貸款人名單在最近幾周擴大到近100個名字。市場觀察人士表示,這類允許借款人阻止特定方購買其貸款的名單通常從幾家到幾十家不等。

黑名單已成為公司所有者權衡潛在重組時的常見策略,以避免與他們認為難以談判的資產管理人打交道,並經常用於對抗最激進的"貸款轉股權"玩家。

但據熟悉情況的人士稱,在一位公開表示尋求收購Pretium的投資者通過大宗交易接近獲得該公司大量債務後,Clearlake將這一策略推向了極限。作為回應,Clearlake大幅擴大了其禁令名單,部分原因是為了防止未來發生類似情況,該人士補充説,這筆交易最終沒有完成。彭博社無法確認這位潛在投資者的身份。

Loomis Sayles & Co.的一位投資組合經理表示:“這似乎是一種有意為之的策略,將歷史上公開的東西幾乎變成私有的,“是的,當然。私人信貸現在很熱門;顯然公共信貸會效仿它。

內幕交易

傳統的內幕交易運作方式是存在一個內幕人士和一個外部人士。內幕人士在上市公司工作,掌握有關併購、盈利等重大非公開信息,但如果他利用這些信息進行交易,大家都會注意到,他會惹上麻煩。外部人士是內幕人士的妹夫、大學室友或高爾夫球友;內幕人士將內幕信息透露給外部人士,後者利用這些信息進行交易,並有一定的推諉餘地。外部人士通過買入併購目標的短期虛值看漲期權賺了很多錢。但內幕人士得到了什麼?內幕人士掌握了有價值的信息,並冒險將其提供給外部人士,但賺錢的卻是外部人士。內幕人士難道不應該分一杯羹嗎?

一個可能的答案是“不,內幕人士非常喜歡他的妹夫,所以他只是想讓妹夫開心,不需要其他回報。”另一個答案是“妹夫本來就是個愛佔便宜的人,通過給他這個股票消息,內幕人士避免了在聖誕節被借錢。”最經典的解決方案是外部人士將利潤兑換成100美元鈔票,把其中一半裝進紙袋,然後在停車場把袋子交給內幕人士。更普遍的情況是,外部人士通常會通過給內幕人士一些有金錢價值的東西來表達感激之情。我們曾經討論過一個內幕交易案件,據稱外部人士為內幕人士的家人“支付了從聖巴泰勒米到楠塔基特的私人飛機旅行費用”,這感覺就很合理。

局外人是否應該去銀行開一張利潤一半的銀行本票交給內部人士?我是説,不應該吧?但誰都不該這麼做,我又知道什麼呢。總之這裏有個針對Rouzbeh “Ross” Haghighat的內幕交易刑事案件,此人曾在Chinook Therapeutics Inc.被諾華製藥收購時擔任董事會成員。據稱Haghighat自己也進行了少量交易(據傳用女兒賬户買入40股Chinook股票,獲利約556.80美元),但主要被指控向多位親友泄露內幕信息。

其中一位是其繼女Kirstyn Pearl,據稱她花費5,505美元買入Chinook短期虛值看漲期權,交易公佈後迅速獲利114,081美元。交易很成功!“很高興這次成功了寶貝,“Haghighat發短信説,她回覆道:“我也很高興成功了——非常非常感激。“但據檢方稱,他們繼續短信討論"分配PEARL非法所得”,Haghighat表示:“Kirst,我想本週完成資金轉移。最簡單的方式是開張支票或轉賬給我,我會再分到各個賬户。“於是她給了他一張55,015美元的銀行本票,“而ROSS HAGHIGHAT後來在給PEARL的短信中聲稱弄丟了這張支票。“她不得不重新開票,鬧出不少麻煩。不過最終他還是拿到了錢。然後:

大約在2024年4月24日,PEARL就所謂丟失的支票給一位家人發了信息,部分內容如下:“我突然恍然大悟——你知道那張6萬美元的支票是怎麼莫名其妙不見的嗎……這是故意的——因為這是一次非法的內幕交易操作。"……在隨後的對話中,PEARL告訴這位家人:“把這條消息刪掉,哈哈。”

我覺得這毫無道理——他明明存入了替代支票!——不過,當然,如果你們在分贓非法內幕交易的收益,或許不開銀行支票是明智之舉。這不是法律建議!也別發短信裏聊這個!

時事速覽

令特朗普暴怒的”TACO關税交易"。馬斯克退出DOGE幣導致機構人手短缺、員工壓力倍增。日本國債因超長期收益率上升引發擔憂,認購遇冷。埃克森美孚表示若輸掉與雪佛龍-赫斯的仲裁案,將維持圭亞那業務"照常運營”。埃隆·馬斯克曾試圖阻止薩姆·奧爾特曼在中東的大型AI交易。一馬公司醜聞揭發者向前高盛高管追討1800萬美元。風投基金正在打折甩賣。意大利聯合信貸銀行擬將其持有的希臘阿爾法銀行股份翻倍至20%。歐洲央行管理委員會成員受賄罪名成立。“目標是先擊垮[哈佛],再瓦解同類機構,最終摧毀美國公民社會——製造這樣一種局面:即便某機構擁有合法權利,但只要敢違抗特朗普就會招致毀滅,哪怕最終能在法庭上勝訴。“檢察官稱,2013年一名律師為拖延客户離婚訴訟將其殺害。

如果您想以方便的電子郵件形式在收件箱中獲取《Money Stuff》,請點擊此鏈接訂閲。或者您也可以在此處訂閲《Money Stuff》及其他精彩的彭博新聞簡報這裏。謝謝!