對不確定性的擔憂曾阻礙標普500指數創下新高如今,這已成為現實——彭博社

Alexandra Semenova

數週以來,標普500指數始終在歷史高點附近徘徊不前。儘管經濟信號積極,但華爾街對全球不確定性加劇下股市估值過高的擔憂抑制了買盤。

週四晚間,這些擔憂成為現實——以色列與伊朗互射導彈,可能引發中東地區更大規模的戰爭,而加沙地帶持續數年的衝突已使該地區局勢瀕臨沸點。週五原油價格一度飆升14%,十年期美債收益率結束四連跌開始回升,Cboe波動率指數(VIX)突破20關口。

股市方面,日內走勢相對平穩,直到尾盤拋壓湧現導致標普500指數收跌1.1%。不過經歷一週漲跌後,該指數最終基本回到周初水平,距離歷史峯值仍不到3%。

“我們認為2025年不會創出歷史新高——要等到2026年,“Evercore ISI股票與量化策略主管朱利安·伊曼紐爾表示,“考慮到所有事件風險——伊朗以色列衝突、關税政策、‘美麗大法案’——夏季市場將在不確定性消退前持續震盪。但不確定性總會消散,屆時將迎來新紀錄。”

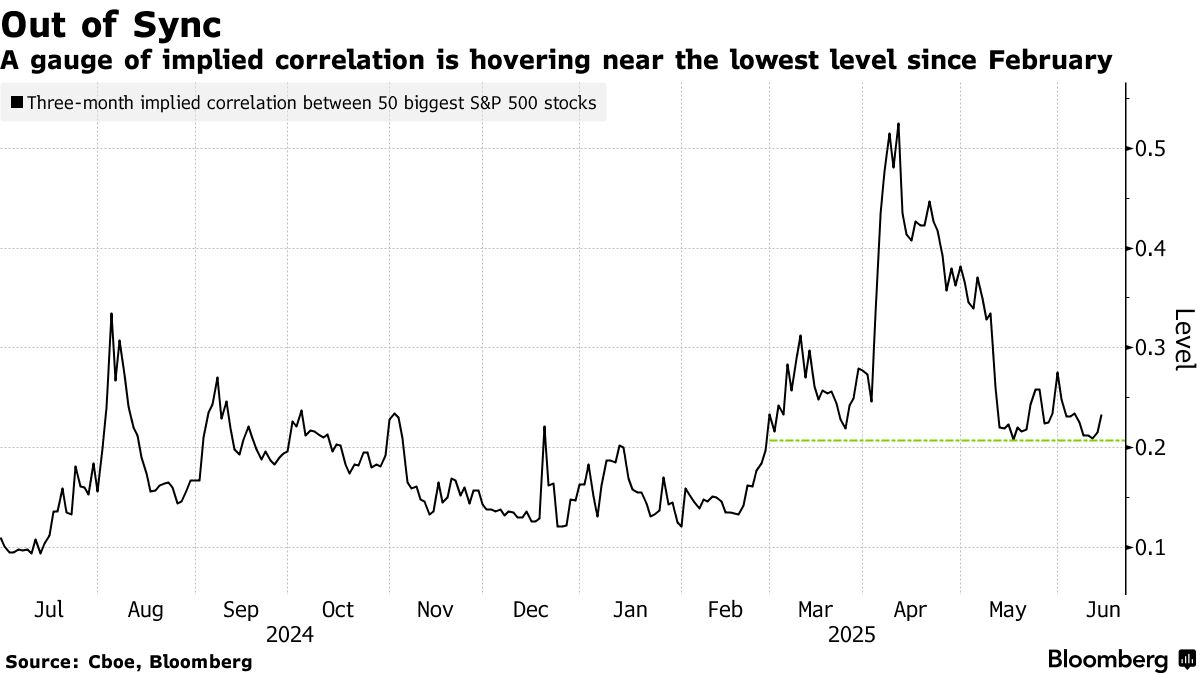

儘管如此,投資者當前似乎並不焦慮。衡量標普500前50大成分股未來三個月預期相關性的指標維持在2月以來最低水平附近(2月股市剛創下前次紀錄),預示個股走勢將更多取決於自身因素而非宏觀新聞。

近期交易股票的情況頗為詭異。常規催化劑未能如期發揮作用,雙向波動幅度均創歷史新低。彭博彙編數據顯示,截至上週五的13個交易日中,標普500指數有11天漲跌幅未超過0.6%,如此平靜的行情要追溯到去年12月。

近期交易股票的情況頗為詭異。常規催化劑未能如期發揮作用,雙向波動幅度均創歷史新低。彭博彙編數據顯示,截至上週五的13個交易日中,標普500指數有11天漲跌幅未超過0.6%,如此平靜的行情要追溯到去年12月。

‘利好出盡’現象

本週標普500指數原本有望輕鬆創新高,但週四晚間中東衝突升級打亂節奏。儘管消費者價格指數與生產者價格指數雙雙走軟,顯示通脹受控;國債拍賣表現強勁;中美兩國還緩解了貿易緊張。但基準指數幾乎紋絲不動,甚至在週三CPI數據近乎完美的情況下反而收跌。

派珀桑德勒公司首席投資策略師邁克爾·坎特羅威茨表示:“過去兩個月市場已消化大量風險,因此即便通脹數據利好,市場也缺乏足夠動能作出積極反應。更何況許多人認為關税影響尚未完全顯現。”

對未來的擔憂——無論是貿易戰還是實際戰爭——是華爾街對近期漲勢持懷疑態度的重要原因,也因此導致標普500指數緊貼歷史新高下方徘徊。

美國銀行的機構客户已連續五週拋售股票,根據該行股票與量化策略師Jill Carey Hall週二發佈的最新資金流數據。他們今年迄今的累計拋售規模創下該行自2008年有數據以來的最高紀錄。

“這是典型的’買謠言,賣事實’現象,在當前市場中,投資者已經消化了所有正面傳言——貿易、通脹、經濟、盈利和人工智能,“富國銀行投資研究所股票與實物資產主管Sameer Samana表示,“現在似乎正進入’賣事實’階段。”

波動減弱

標普500指數日均波動幅度自4月關税高峯以來持續下滑

來源:彭博社

與此同時,華盛頓政策的不確定性使得即便看漲的大型投資者也止步於當前價位。德意志銀行數據顯示,大型基金管理公司歷來低配股票——自2010年以來,其股票配置比例低於當前水平的情況僅佔28%。

“我們感覺市場正在問‘好吧,接下來怎麼辦?!’並稍顯停滯,等待某種突破,”GLOBALT Investments高級投資組合經理基思·布坎南表示。他對股票和固定收益資產的風險仍持謹慎態度,並正在增持一些貴金屬。

即便是特朗普更為温和的貿易言論,也未能像過去那樣提振市場。上週,美中兩國就貿易協議框架達成一致——這類消息若在不久前本會引發股市搶購潮。但最終談判只是將關税税率調回本已高企的水平,這抑制了市場的熱情。

“買家疲勞因素確實存在,至少與頭條新聞相關,”Solus另類資產管理公司首席經濟學家兼策略師丹·格林豪斯表示。“投資者可能希望聽到比目前更實質內容或更具體的消息。”

避險需求

這種謹慎情緒在股市表象下顯而易見——隨着投資者撤離風險資產,傳統避險板塊表現突出。房地產、能源和製藥板塊本月領漲標普500指數,輕鬆擊敗一度高歌猛進的“科技七巨頭”,而這些板塊五月份還位列該指數表現最差羣體。

對於GLOBALT的布坎南來説,尋求安全是有道理的,他質疑股票估值為何僅比第一季度的高點低一個倍數——當時還沒有明顯的衰退擔憂,通脹正朝着美聯儲的目標前進,關税似乎只是一種談判策略。

| 美國新欄目:《開盤前》、《標普周評》、《標普月評》 |

|---|

| 《開盤前》是一篇每日報道,包含華爾街開盤前你需要知道的所有信息。在終端上,點擊此處查看並訂閲。《標普周評》是對股票事件的每週總結,每週五發布。在終端上,點擊此處查看並訂閲。《標普月評》則在每月的最後一天發佈。點擊此處查看並訂閲。 |

“很難將第一季度的樂觀前景與現在深陷貿易、財政和貨幣風險的前景相協調,而股票卻處於相當的水平,”他説。

查爾斯·施瓦布公司的高級投資策略師凱文·戈登表示,標普500指數自2月創下歷史新高以來的下跌是分階段展開的。首先是中國人工智能初創公司深度求索的成立引發的拋售,然後是特朗普4月2日宣佈關税引發的另一次拋售。儘管市場已經收復了大部分損失,但潛在風險仍然存在。

“可以説我們已經逆轉了‘解放日’的壓力,但並沒有解決之前困擾市場的一些問題,”他説。“我認為值得注意的是,我們仍然面臨許多逆風,包括關税上升和勞動力增長放緩,這就是為什麼過去一個月市場更像是緩慢攀升,而非直線上升。”