對沖基金從“渴求”日本市場敞口的投資者處吸金——彭博社

Bei Hu

行人穿過日本東京澀谷區的一個十字路口。

行人穿過日本東京澀谷區的一個十字路口。

攝影師:Kentaro Takahashi/彭博社尼克·伯德的OQ基金管理公司於9月開設了一隻日本量化對沖基金。這位前麥格理集團資深人士表示,幾周內就募集到2.5億美元上限資金,不得不拒絕更多投資。

知情人士透露,總部位於香港的Sengu Capital Ltd.旗下對沖基金自10月初開始交易後,資產規模已增長兩倍至4.5億美元,該基金主要投資於企業管理改善的日本公司。由約克資本管理分拆出來的MY.Alpha Management於2023年初向外部客户開放的多策略日本基金,目前管理規模約7億美元。

這些基金的資金募集速度對當前亞洲各類對沖基金而言都令人矚目,凸顯出日本不斷深化的公司治理改革以及擺脱十多年通縮的局面,重新點燃了全球投資者對這個全球第四大經濟體的興趣。同時也反映出缺乏具有良好業績記錄、能夠從大型機構獲得大量資金的專注日本市場的基金。

“儘管對對沖基金的興趣增加,但配置者一直缺乏機構級質量、可擴展的管理人,“為包括Sengu在內的新興對沖基金提供戰略資本的HS Group首席投資官Michael Garrow表示。

日本曾是對沖基金趨之若鶩的聖地,從外匯利率到可轉債乃至股指再平衡,機遇無處不在。2000年代初,專注於日本市場的百億美元級對沖基金數量遠超亞洲其他地區。

隨後因內幕交易打擊、全球金融危機及2011年大地震海嘯影響,日本市場失寵。與此同時,資本市場改革使中國成為更易進入的市場。

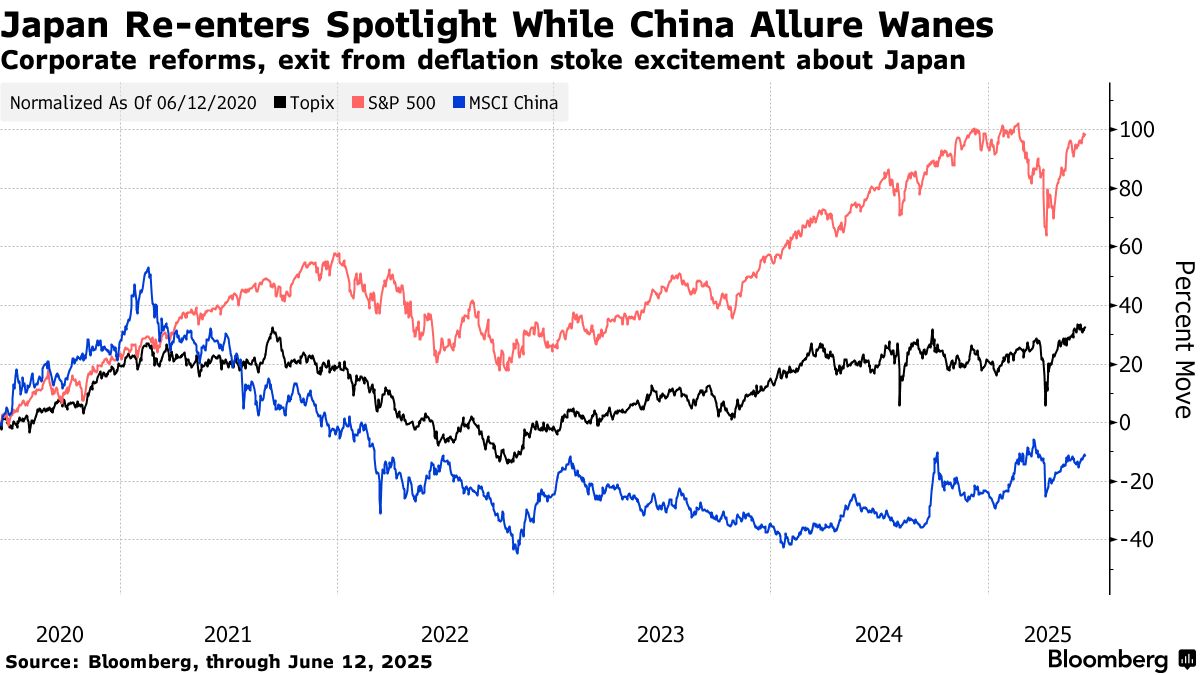

如今日本對沖基金再逢天時。通脹迴歸伴隨薪資增長,即便經歷特朗普政府關税政策引發的動盪,日股仍基本保住了近年漲幅。以美元計,東證指數過去五年年化回報率達8.4%,而MSCI中國指數同期下跌0.1%。

法國巴黎銀行去年調查顯示,淨22%受訪者計劃增配日本資產,使其成為第二大熱門市場。今年仍有20%受訪者持相同意向。

法國巴黎銀行去年調查顯示,淨22%受訪者計劃增配日本資產,使其成為第二大熱門市場。今年仍有20%受訪者持相同意向。

這波日本熱潮的最大贏家,當屬效仿激進派前輩、通過參與公司治理推動股東回報提升與資本效率改革的基金。賽斯·費希爾的綠洲管理公司資產規模已近90億美元,其日本參與策略佔主導。Effissimo Partners、3D Investment Partners Pte與Ichigo Asset Management International Pte也管理着數十億美元資金。

日本作為地區對沖基金磁石的興衰

本世紀日本對沖基金行業的關鍵里程碑

來源:彭博社

參與型基金往往在提供短期波動回報的同時,將投資者資金鎖定數年。因此,它們傾向於吸引如捐贈基金等長期投資者。如今公司治理改革已深入人心,資金有望逐漸滲透到對沖基金領域的其他部分。

“經營良好的公司也在擁抱企業改革,而不僅僅是那些在壓力下被迫改革的弱勢公司,“加羅表示。“這意味着市場各個市值層級都在發生積極變化。”

日本公司缺乏深入的經紀商研究,這為對沖基金挖掘隱藏的瑰寶提供了充足空間。根據彭博彙編的數據,在Topix指數的1684家公司中,近三分之一沒有分析師覆蓋,而規模相近的標普1500指數中這一比例不到5%。

“日本有許多價值釋放機會,包括管理不善的公司,以及私人股權基金可獲得的極低成本槓桿,“加羅説。他提到對沖基金有可能在收購公司提出更高報價前低價買入股票。

日本研究不足的股票市場

Topix指數較少的經紀商研究覆蓋帶來更多隱藏瑰寶

來源:彭博社

注:數據截至2025年6月9日

一些資深人士正試圖抓住這一重新燃起的興趣。可轉換債券交易員克里斯·麥圭爾在2020年新發行量暴跌時關閉了他經營15年的對沖基金。9月,他與尼爾·伯格的鷹視資本管理公司合作推出了新的日本基金。知情人士表示,前索羅斯基金管理公司交易員約翰·茲萬斯特拉的Penta投資顧問有限公司也一直試圖利用市場對日本專業知識的需求。有田圭太在2023年將他經營六年的清雅資產管理公司從一家亞洲對沖基金公司轉型為日本專業機構。

初創企業領域也顯現復甦跡象,提供的產品更加多元化。羅傑斯投資顧問公司首席執行官埃德·羅傑斯表示,過去18個月湧現了17家專注於日本市場的新對沖基金公司。

日本對沖基金初創領域顯現復甦跡象

新基金為現有市場帶來更多樣化選擇

資料來源:公司高管、彭博社報道

儘管如此,許多交易員轉而湧入多策略、多經理制的對沖基金。行業高管估計,諸如千禧管理、Point72資產管理及總部位於香港的博邁資本等全球及地區性"艙位商店”,合計擁有數十支專注日本市場的團隊,每支團隊規模從一人到多人不等。

自2017年以來,這類艙位商店吸納了全球行業流入的大部分新資金。對客户而言,這標誌着一種更安全的參與方式——無需跨越時區、語言障礙和文化差異去研究各個基金經理。

規模困境

尋求純日本市場敞口或試圖規避艙位商店高額費用的投資者常陷入困境,因為獨立對沖基金普遍規模不足。

Fincity.Tokyo 2024年調查顯示,大型國際投資者通常至少會向專注公開交易證券的公司配置5000萬美元。這使得投資小型公司變得困難——除非在其管理資產中佔據較大比例,而這種風險敞口是多數配置方希望避免的。經過數月甚至數年的考察後,機構也更青睞那些未來能持續吸納大額資金的基金經理。

作為Sussex Partners有限公司的管理合夥人,帕特里克·加利見證了過去20年間約100個交易日本市場的團隊。他認為典型的日本基金管理規模在5000萬至8000萬美元之間,通常僅有兩三名員工。大多數基金在資產達到3億美元時會停止接納新資金,原因是投資機會有限可能導致收益遞減,或因為他們專注於規模較小、流動性較差的公司。

自2023年底以來,日本金融廳一直鼓勵國內銀行和保險公司向新興資產管理機構配置資金,作為推動該國成為資產管理中心的舉措之一。

羅傑斯表示,儘管如此,本地投資者尤其是機構投資者,對向小型專注日本市場的對沖基金分配資金幾乎毫無興趣。他補充説,監管障礙也使得無法接觸到日本大眾富裕階層客户。

| 延伸閲讀: |

|---|

| 對沖基金3000萬美元薪酬彰顯日本利率交易員爭奪戰 |

| 對沖基金Brevan Howard與Millennium擴充日本交易陣容 |

| 前高盛分析師的對沖基金因日本小型銀行股獲利300% |

為彌合這一差距,加里與日本諮詢有限公司早期成員、曾管理數十億美元資產的資深人士Masahiro Koshiba共同設立了一隻新的日本多策略、多管理人對沖基金。該獨立於Sussex的項目旨在整合那些規模過小、難以引起大型國際投資者關注的小型團隊。

他們的新基金Susanoh Ltd.於11月中旬開始交易,由10支採用不同策略的團隊組成,每個團隊負責人均擁有10至35年的市場經驗。Susanoh從United Managers Japan Inc.平台中精選了半數團隊。Koshiba於2004年底創立UMJ,最初旨在孵化新對沖基金。加里表示,多年來UMJ逐漸轉型為提供監管許可、辦公場所和交易支持等服務。Susanoh還與Nikko Asset Management Co.、Sparx Group Co.及Tokai Tokyo Financial Holdings Inc.各一支團隊展開合作。

“日本即使不是最佳,也是最佳之一的對沖基金阿爾法市場,“加里在談及超額收益表現時表示,“這裏匯聚了眾多優秀交易員,但許多團隊規模不足。若能打造一個匯聚頂尖人才的產品將極具意義。”