中國企業如何引發香港IPO與上市熱潮——彭博社

bloomberg

中國紹興生產的佛山海天調味食品股份有限公司醬油產品。攝影師:VCG/Getty Images中國企業正蜂擁赴港上市,在這個被投資者和公司冷落多年的市場掀起熱潮。

中國紹興生產的佛山海天調味食品股份有限公司醬油產品。攝影師:VCG/Getty Images中國企業正蜂擁赴港上市,在這個被投資者和公司冷落多年的市場掀起熱潮。

5月,全球最大電池製造商寧德時代新能源科技股份有限公司以410億港元(52億美元)的規模登陸港交所,成為2025年迄今最大規模的同類交易。這為豪華汽車製造商賽力斯集團、功能飲料巨頭東鵬飲料集團、機器人企業埃斯頓自動化等中國企業今年赴港上市鋪平了道路。

目前至少有150家所謂的AH股上市公司——即同時在中國內地和香港上市的企業——最新加入的是醬油巨頭佛山海天調味食品股份有限公司,該公司於本週四在港掛牌交易。

這些目前大多為國有企業的公司,隨着持續在港上市,將日益塑造香港股市格局。以下是需要了解的關鍵信息。

中國企業為何選擇在香港上市?

在香港上市意味着中國企業能同時獲得雙重優勢:既能吸引全球資金,又可吸納境內投資者。企業雖可通過赴美上市等途徑獲取國際資本,但中國2.1億散户投資者大多受制於時差不便和內地資本管制政策。

中國居民每年僅有5萬美元的外匯兑換額度。但股票賬户資產超過50萬元人民幣(約合6.95萬美元)的內地投資者,可通過"滬深港通"機制投資香港恒生綜合指數成分股等標的,不受個人額度限制。

對許多企業而言,以港幣(較人民幣更具流通性)形式募集資金,更有利於實施全球化擴張戰略。當前國內市場競爭白熱化,加之貿易緊張局勢加劇企業分散生產基地的需求,中國政府正鼓勵龍頭企業出海發展。

存在哪些劣勢?

潛在風險在於,相比內地交易所,香港市場更易受地緣政治逆風衝擊,全球投資者突然大規模拋售的風險更高。與做空機制幾近停滯的內地市場相比,香港市場的做空操作更為便利,且缺乏明確的平準基金託市,可能導致指數級恐慌拋售愈演愈烈。

絕大多數已在內地上市的公司,其港股交易價格存在折價。部分原因在於內地投資者的税制差異——當港股價格相對於A股上漲至特定水平後,税收政策會抑制他們繼續增持港股。不過這一現象正逐步改變。

外資估值偏低也可能是因素之一,國際投資者對地緣政治風險、政策變化或中國經濟可能更為謹慎態度。以國有油氣巨頭中海油為例,其港股較A股折價近40%,這很可能源於2021年該公司被美國列入制裁名單引發的地緣政治擔憂。

為何港股當前受青睞?

當前趨勢的形成並非單一因素所致,而是多重動因共同作用的結果。

首先,2024年9月中國政府將經濟增長列為優先事項,出台政策轉向支持金融市場。當時最令人意外的舉措是推出兩項貨幣工具,降低投資者和機構融資購股成本。中央政府還承諾簡化流程,推動更多中國企業(特別是行業龍頭)赴港上市。

今年早些時候出現了所謂的"深度求索時刻"。這家中國公司在人工智能領域的進展表明,儘管美國實施技術限制,中國仍在該領域取得了長足進步。這增強了中國資產的投資吸引力,尤其是當投資者日益尋求分散美國市場風險之際。中國企業正希望利用這一趨勢。

中國知名化妝師、毛戈平化妝品股份有限公司董事長毛戈平在2024年12月公司於香港交易所上市儀式上敲鑼。攝影師:林翼/Bloomberg與此同時,香港已修訂上市規則。港交所降低了專業科技公司的盈利要求,為成長性行業企業上市鋪平道路。而內地交易所為穩定市場對IPO保持嚴格控制,這進一步利好香港市場。

中國知名化妝師、毛戈平化妝品股份有限公司董事長毛戈平在2024年12月公司於香港交易所上市儀式上敲鑼。攝影師:林翼/Bloomberg與此同時,香港已修訂上市規則。港交所降低了專業科技公司的盈利要求,為成長性行業企業上市鋪平道路。而內地交易所為穩定市場對IPO保持嚴格控制,這進一步利好香港市場。

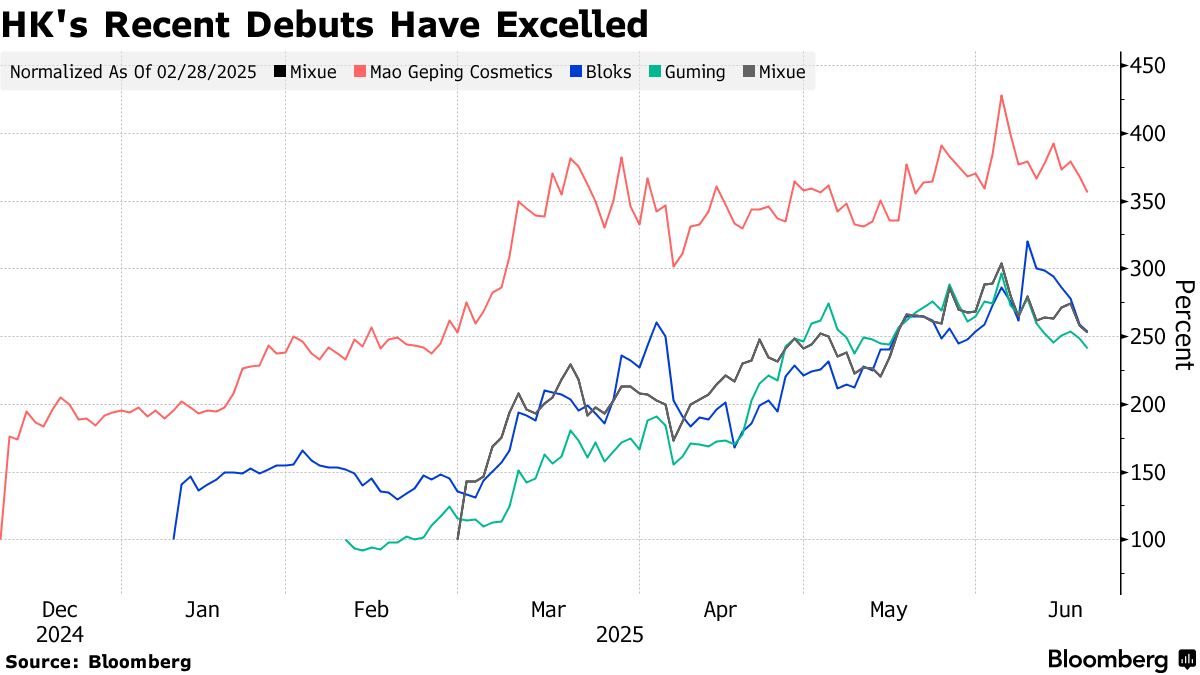

一些深受中國年輕消費者青睞的公司——例如毛戈平化妝品股份有限公司——取得的一系列亮眼上市表現,令其他企業希望複製這種成功。過去一年,在人民幣貶值預期和逢低買入推動下,內地投資者對港股史無前例的買入也增強了香港市場的流動性。

企業如何應對?

部分公司如Bloks集團選擇先在香港上市,而非加入內地動輒長達三年的IPO排隊名單。另一些企業如生豬養殖商牧原食品,在滬深兩市融資沉寂數年後,正尋求從香港更龐大的投資者羣體中獲取增量資金。

還有企業效仿飲品製造商蜜雪集團的做法——在去年IPO監管收緊後徹底放棄了內地上市計劃。

另有跡象表明,出於對美國總統特朗普反覆無常外交政策的擔憂——包括中概股可能從華爾街退市的傳聞——部分中國企業或選擇香港而非美國等其他全球市場上市。快時尚零售商希音集團就是最典型的例子,據悉該公司正考慮將IPO地點從倫敦轉至香港。

另有跡象表明,出於對美國總統特朗普反覆無常外交政策的擔憂——包括中概股可能從華爾街退市的傳聞——部分中國企業或選擇香港而非美國等其他全球市場上市。快時尚零售商希音集團就是最典型的例子,據悉該公司正考慮將IPO地點從倫敦轉至香港。

這對香港市場意味着什麼?

中資企業的湧入將使香港更趨近於內地市場的延伸。這些上市企業有望重塑金融中心的行業格局,提升消費、科技及工業板塊比重(取代銀行與地產商的主導地位),以體現中央政府提出的"新質生產力"——這項較新的經濟模式強調科技創新與高端製造。

中國企業目前在恒生指數中的權重佔比已達70%,較2021年上升10個百分點。內地投資者的交易佔比也在攀升,今年日均達到45%左右。雖然目前高科技行業受到北京青睞,但長期來看可能成為香港市場的風險點,使得更大比例的指數成分股易受中國政策變動影響。

恒生指數行業構成發生轉變

數據來源:彭博社

寧德時代等巨頭的加入預計將提升市場流動性,從而推高現有股票估值。今年日均成交額創下歷史新高,上月平均水平較去年同期增長約一倍。

對投資者意味着什麼?

全球投資者將能更便捷地投資此前可能錯過的中國優質企業。過去受限於投資章程,或是被動基金跟蹤的MSCI亞太指數中A股(內地上市股票)權重過低,都可能造成這種錯過。

對於不受中國股票投資限制的選股者而言,交易不便可能形成障礙。通過滬深港通買賣A股需通過香港券商及託管賬户。此外,創業板等成長型板塊的A股僅限機構投資者交易。根據中國政府規定,當單隻股票外資持股比例達28%時,交易所將暫停所有外資買入,直至比例回落至26%以下。這些限制對H股均不適用。

內地投資者購買港股同樣需繳納20%股息税。若投資所謂紅籌股,税率則高達28%。相比之下,持有A股滿一年可免徵股息税,持股不足一月賣出僅需繳納10%。

內地投資者購買港股同樣需繳納20%股息税。若投資所謂紅籌股,税率則高達28%。相比之下,持有A股滿一年可免徵股息税,持股不足一月賣出僅需繳納10%。

投資者面臨哪些風險?

對中國科技產業政策複雜性不熟悉的投資者,押注相關企業可能面臨風險。通常而言,監管收緊或政策扶持的信號往往隱晦微妙,等國際投資者察覺時為時已晚。

資金流動對這些上市公司而言是把雙刃劍。近年數據顯示,全球資本撤離市場的速度遠快於進入速度——2023年海外投資者僅用四個月就拋售2000億元A股,但建倉同等規模耗時更久。與滬深兩市20%漲跌幅限制不同,港股不設漲跌停板且支持T+0交易,這種高波動性特性更易引發短線投機。