鮑威爾在傑克遜霍爾的最後一役——彭博社

John Authers

1876年6月的小大角戰役。

1876年6月的小大角戰役。

藝術家:埃德加·塞繆爾·帕克森。來源:GraphicaArtis/Getty

想要約翰·奧瑟斯的新聞簡報直接發送到您的收件箱,請在此處註冊。

今日要點:

- 美國科技股表現不佳——但平均股價上漲。

- 風險傾向於傑克遜霍爾會議出現鷹派意外。

- 這對那些押注美元走弱的人來説將是個問題。

- 政府持股的前景使英特爾的交易價格達到明年收益的53倍。

- 另外:一些商業閲讀推薦。

既成事實

當全球央行行長們聚集在懷俄明州傑克遜霍爾,在提頓山脈的陰影下進行一年一度的新鮮空氣補給時,他們可以感覺到腳下的板塊開始移動。這無疑將是傑羅姆·鮑威爾作為美聯儲主席的最後一次研討會,他在狂野西部的最後一戰。圍繞他繼任者的戲劇性事件可能會變得全神貫注。由他人實施的深刻變革正在議程上。

彭博社觀點* 石油市場最亮眼的領域是航空燃油

- 鮑里斯·約翰遜與安迪·伯納姆不應出現在威斯敏斯特

- 阿波羅的金融摺紙術既聰明又駭人

- 禁止醬油魚?這主意其實不錯 但這也是美聯儲五年前為自身制定的政策方向進行深刻變革的契機——如今看來那次干預的時機糟糕得驚人。2020年傑克遜霍爾年會上,鮑威爾公佈了靈活平均通脹目標制(FAIT),旨在將通脹率維持在2%的平均水平,而非將2%設為上限。《市場回報》專欄對此曾予以嘲諷。當時美聯儲擔憂的是日本化現象,允許經濟偶爾過熱的策略似乎更為可取。這像是一廂情願——經濟已低迷數十年,此舉猶如給動力不足的破車猛踩油門,引擎根本無力突破限速。

事實證明,數月後日本化將成為美聯儲最不擔心的問題。過去五年通脹率遠高於2%的平均水平,鮑威爾及其同僚因重大失誤備受指責,央行信譽亟待重建。

顯然,放棄2%通脹目標的可能性微乎其微,儘管要求降息的政治壓力錶明特朗普政府樂於接受物價更快上漲。鮑威爾在傑克遜霍爾的告別演説可能以不愉快的基調收場——或者成為他在這個曾見證喬治·阿姆斯特朗·卡斯特中校1876年殞命之地(當時尚屬領土)的 defiant last stand。

鮑威爾深陷困境來源:彭博社若他頂住降息壓力堅持立場,其震撼程度不亞於一部經典西部片。根據彭博全球利率概率監測,過去六個月利率市場已開始消化更激進的寬鬆預期,而同期通脹已再度抬頭:

鮑威爾深陷困境來源:彭博社若他頂住降息壓力堅持立場,其震撼程度不亞於一部經典西部片。根據彭博全球利率概率監測,過去六個月利率市場已開始消化更激進的寬鬆預期,而同期通脹已再度抬頭:

改變美聯儲預期的六個月

市場正全力押注持續寬鬆政策

來源:彭博全球利率概率

這使市場可能遭遇鷹派突襲。短期投機顯得尤為過度——期貨市場顯示下月降息25個基點的概率約85%,但押注"超級"降息50基點的頭寸激增。我的同事愛德華·博林布魯克指出,過去兩週內,那些將在美聯儲超預期降息25基點以上時獲得暴利的有擔保隔夜融資利率期權未平倉合約量呈爆炸式增長。

SOFR期權未平倉合約興趣升温

押注美聯儲降息50個基點的頭寸正在增加

來源:彭博社、芝加哥商品交易所

財政部長斯科特·貝森特上週主張美聯儲應考慮大幅降息,且利率至少應下調150個基點。目前市場走勢似乎表明他很可能如願以償。

這主要源於美聯儲的政治因素。兩位已被告知是主席候選人的理事在上月投票支持降息。聯邦公開市場委員會中另有數名成員正在被考量——他們清楚若想獲得該職位也必須採取相同立場。目前接替鮑威爾的角逐仍勝負難料,或許因為政府測算認為這樣能在鮑威爾留任期間最大化降息概率。據Polymarket預測,現任理事克里斯·沃勒稍佔優勢,但今年不提名候選人的可能性仍有三分之一:

美聯儲主席角逐

若今年有提名,Polymarket目前認為將是克里斯·沃勒

來源:Polymarket、彭博WSL政治板塊

市場對降息的狂熱押注基於一個核心假設:唐納德·特朗普總統及其幕僚操縱美聯儲人事競爭的方式,將促使委員會投票支持降息。

通脹正在上升且高於目標水平,這完全沒有理由降息。支持放鬆政策的論點完全基於就業,這是美聯儲職責的另一面。湊巧的是,今年傑克遜霍爾研討會的主題是《轉型中的勞動力市場:人口結構、生產力與宏觀經濟政策》。會議將探討當前這一關鍵議題。

勞動力市場的證據相互矛盾,當然也受到不可靠數據的影響。就業增長仍為正值但正在放緩。其他數據則描繪出一幅混亂的圖景。根據紐約聯儲季度勞動力市場調查,工人願意跳槽前預期的"保留工資"剛剛飆升至歷史新高。這表明通脹壓力可能持續存在:

勞動力市場並未如此降温

工人跳槽前的預期工資達到疫情後最高水平

數據來源:紐約聯邦儲備銀行SCE勞動力市場調查

紐約聯儲還通過追蹤三個月前在職人員的去向來衡量流動性。無論出於何種原因離職的人數已回升至疫情後的高點:

就業市場再度動盪

過去三個月離職率創五年新高

來源:紐約聯邦儲備銀行SCE勞動力市場調查

當就業市場波動如此劇烈時,宏觀經濟信號就更加難以辨識。與此同時,亞特蘭大聯儲的工資追蹤器(基於人口普查數據)顯示,工資漲幅雖在下降,但高技能工人的薪資水平仍保持在自全球金融危機後十餘年未見的水平。收入不平等現象——在奧巴馬執政期間因低技能工人工資停滯而加劇——似乎正在捲土重來。這對致力於扭轉不平等的白宮而言並非好消息,同時也意味着移民減少尚未推高低技能勞動者的工資:

不平等現象再現

低技能勞動者工資增速正回落至奧巴馬時代水平

來源:亞特蘭大聯儲工資追蹤器、彭博社

這可能只是時間問題。雖然難以獲取關於非法移民勞工的可靠數據,但墨西哥央行數據顯示,在經歷了近十年(包括特朗普首個任期)的增長後,該國僑匯收入現已開始下降。這表明美國移民勞動力供應更加緊張,可能預示着低技能勞動者將面臨更高的工資通脹:

移民執法或已給勞動力市場降温

墨西哥僑匯在持續增長數年後開始下滑

來源:彭博社,墨西哥銀行

轉向消費者方面,大型零售商正陸續發佈季度財報。家得寶的業績幾乎沒有顯示出消費者需求減弱的跡象——其收入創下歷史新高,這在需要大幅降息的時期實屬意料之外:

消費者仍在家得寶持續消費…

該零售商第二季度收入躍升至新高峯

來源:彭博社

家得寶的銷售往往在人們搬遷房屋時表現強勁。房地產市場或許是美聯儲需要激進降息的最普遍理由:房價高企難以負擔,新建住宅活動萎靡。更低的抵押貸款利率可能重燃市場活力。最新數據顯示新屋開工量上升,但作為建築活動先行指標的營建許可數卻跌至疫情後最低水平:

美國營建許可跌至疫情後最低點

但新屋開工量意外反彈使降息理由複雜化

來源:彭博社

當前處境頗為棘手。下月降息確有依據,但現有證據表明,若非政治壓力,市場預期恐難達到當前水平。鮑威爾的最後一搏(宏觀情報合夥人的朱利安·布里格登指出,這場"戰役"發生地距離小大角戰役遺址不遠)仍可能帶來重大沖擊。

期待例外主義

傑克遜霍爾會議也應當影響美國例外主義。這一術語在市場中指的是美國資產的持續優異表現,這得益於強勢美元以及當前主導世界的大型科技集團的磁吸效應。對解放日關税的反應表明,例外主義可能已經結束,對美國機構的信任也遭受了致命打擊。現在我們處於一個灰色地帶:關税的實施水平與當時概述的大致相同(中國除外),而世界正在適應這一現實。

美元正處於一個引人關注的節點。外匯交易者關注趨勢。DXY美元指數的下跌在今年早些時候結束,恰好觸及了一條始於2011年低點的上升趨勢線,當時歐元區危機推動美元走高。布里格登指出,這一阻力點為交易者提供了一個自然的機會,讓他們停下來決定是否準備進一步壓低美元:

美元、趨勢與阻力

自歐元區危機以來形成的上升趨勢正面臨考驗

來源:彭博社

看跌美元的假設圍繞資本流動展開。隨着各國資金迴流,外國基金經理在美國股市中的鉅額配置將導致資金流出美元。“七巨頭”股票吸引了外國資金;若排除它們,其餘美國大盤股目前明顯落後於世界其他地區。這一趨勢還有很大發展空間:

美國潮水退去

剔除"七巨頭"後,美股市場風光不再

來源:彭博社

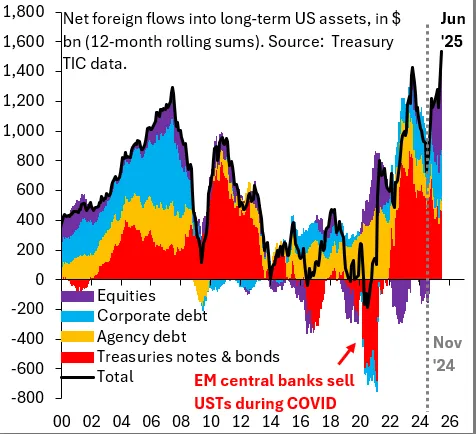

然而美國資產的真實資金流向卻呈現另一番景象。去年股票資金流雖轉為負值,如今已強勢回正。國債流入雖在減少但仍保持正值——不久前新興市場央行還在疫情期間引發資金外流。總體而言,美元資產的資金流入規模空前:

來源:布魯金斯學會這很難與"美國面臨重大信心危機"的説法自圓其説。美元空頭的最後防線或許就在傑克遜霍爾。布魯金斯學會的羅賓·布魯克斯指出:

來源:布魯金斯學會這很難與"美國面臨重大信心危機"的説法自圓其説。美元空頭的最後防線或許就在傑克遜霍爾。布魯金斯學會的羅賓·布魯克斯指出:

這些資金流入尚未推動美元反彈,最可能的原因是市場對美聯儲降息的預期仍遠高於其他央行,因此可能存在大量未體現在數據中的短期資金外流。若真如此,預計這種矛盾最終將有利於美元。

若鮑威爾意外釋放鷹派信號,也將重創美元空頭。下月若出現"鷹派降息"(即FOMC暗示不急於再次降息),雖影響較小但效果類似。如果鮑威爾想扭轉市場預期,他的勝算可比卡斯特將軍高多了。

生存指南

我在《金融時報》的老同事們剛剛公佈了他們年度最佳商業圖書獎的長名單。需要説明的是:我一本都沒讀過。此外,我存在偏見,一方面因為評委中有幾位老友,另一方面因為去年(實至名歸的)獲獎者是我現在的同事帕米·奧爾森,她關於人工智能的著作《霸權》。但這個評選總是很有趣,肯定能引導人們發現一些引人入勝的讀物。或許最引人注目的是,今年名單上出現了一本小説——亞歷山大·斯塔裏特的《德雷頓與麥肯齊》。更不意外的是看到關於OpenAI、華為和英偉達的書籍,這些主題都值得用整本書來探討。名單上的任何一本書都值得一讀。

更多來自彭博觀點的內容

- 馬克·錢皮恩:烏克蘭在華盛頓獲得了緩刑——而非解脱

- 貝絲·科維特:為什麼有些統計數據對勞工統計局來説太"女性化"?

- 丹尼爾·莫斯:中國經濟需要幫助,但會到來嗎?

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。

喜歡彭博的《回報要點》?訂閲以獲取無限制訪問全球120個國家的可信數據新聞,並通過獨家每日通訊如*《市場日報》或《奇貨可居》*獲得專家分析。