江宇舟:15年稀土夢碎,美國真就是“體制問題”

guancha

【文/觀察者網專欄作者 江宇舟】

近期,特朗普的亞洲行又帶動了一波稀土的關注度:先是與日本又雙叒叕簽了一份“框架性協議”,嚷嚷着要搞供應鏈替代。隨後在與中方的會晤結束後,就迫不及待宣佈中方將暫停稀土管制,供應鏈還是要的。等到打道回府,貝森特又“賭咒發誓”,中國在稀土領域的控制力“將在兩年內被打破”。

變臉如此光速,讓我耳畔又響起春晚小品裏那句親切的唐山口音:這到底是減呢還是補呢?這背後反映的是美國如今糾錯機制崩壞後的進退失據,並不得不乞靈於“贏學”唸經的自欺欺人。當美國還在努力給產業畫上技術的大餅之時,客觀規律正在醖釀着對它的懲罰與清算。而這一切都可以歸為一句熟悉的台詞:

都是體制問題!

特朗普2.0,爭奪稀土只為贏

今年剛開張的特朗普政府2.0,在稀土議題上已經是相當飢不擇食了,表現就像《紅樓夢》裏的璉二爺,“不管香的、臭的,都要往屋裏拉”:

2月份,在貝森特訛詐烏克蘭締約礦產協議時,特朗普對媒體張口就來自己“贏得了價值5000億美元的烏克蘭稀土”,壓根不顧標普和美國地質調查局早就掛着的正經材料——烏克蘭稀土缺乏精確勘探與商業利潤空間,並非稀土大國。

更讓人無語的是,美國地質調查局每年都會公佈保有稀土的主要國家名單,烏克蘭並沒有被列入其中。這並非是什麼機密文件,任何人都能看到,遑論美國總統。

今年發佈的礦物商品摘要(2025),稀土資源保有和生產大國中沒有烏克蘭。這並非是什麼機密文件,任何人都能看到。 圖表來源:美國地質調查局。

9月,巴基斯坦總理訪美,展示了一個所謂的“稀土寶盒”,並從橢圓形辦公室“順”走了價值5億美元的勘探合作計劃。而特朗普依然忽略了上文美國地質調查局的調查列舉,結果被證實“寶盒”里根本不是稀土,並且礦區相當大一部分還來自於戰火頻仍的旁遮普。

巴基斯坦方面正向特朗普展示“稀土寶盒”。

貫穿其間的還有格陵蘭島,除了股權談判的洽談,特朗普不惜喊出吞併格陵蘭的口號,美國自己的智庫卻已經在提醒他們的總統——格陵蘭島預估礦山投產最快也要10-15年,這還只是單純地開採。

相較而言還算有譜的是澳大利亞,特朗普和澳大利亞總理阿爾巴尼斯簽了80多億美元的條約,立誓重整供應鏈,萊納斯也放出了重稀土技術攻關的衞星。然而澳大利亞的稀土生產也早搬到東南亞來了,本土一樣是儲量豐富但開採加工欠缺的半個空心湯糰。

總之,上任才三個季度的特朗普,經濟戰線上除了“關税”、“拉投資”,還有的就是“稀土”,儼然一副投資萬億、大煉稀土的架勢,而這隻為一個字:

贏!

哪怕只停留在嘴巴上,欺負MAGA選民沒通網。

美國這十幾載,法案政策到處擺

這裏也要講句公道話,美國對稀土替代的執念,倒不能全説是本屆特朗普政府的心血來潮、臨時湊合。距離美國喊出打破稀土依賴的口號,已經過去了15年。所以先完整覆盤一下這15年美國稀土政策的演變,這不是某些營銷號掰扯的今年新鮮事,而是歷史正在反覆“押韻”:

首先將時間調回到2010年。那時的美歐日又在集體對華髮難,只是過去指責中國的稀土生產是污染環境,如今卻指控稀土出口調控是威脅它們供應鏈安全的“管制”。其中,美國國會研究服務部(CRS)在當年8月的報告中指出,美國在15年時間裏從稀土自給自足變成百分百依賴進口,而進口最為依賴的中國“躺槍”,供應鏈中的主導地位被描述為“令人擔憂的問題”。

從這一刻開始,美國決策層中開始有人將稀土供應問題上升到國家安全和戰略競爭的高度,認為稀土可能成為地緣政治博弈的工具。時任美國國務卿希拉里直接定調:“美國及其盟友應減少對中國稀土生產的依賴。”

隨後就是一系列法案鑼鼓喧天,2010年,重啓《稀土供應鏈技術與資源轉化法案》《稀土供應技術與資源轉化法案》,要求重建有競爭力的國內稀土生產、加工、精煉、淨化、金屬生產、合金以及以稀土為主的磁鐵生產行業和供應鏈,建立稀土儲備。

轉過年來,美國國會又通過了《關鍵礦產政策法案》和《稀土及關鍵材料振興法案》,內容包括評估國內關鍵礦產資源潛力、簡化許可流程、推動研發以及貸款擔保等金融扶持。國會還授權內政部和國防部(現在已改名“戰爭部”,為統一表述沿用舊稱)對稀土供應鏈問題進行評估,分別評估各元素用途並制定應急計劃。

後來就是特朗普的第一任期,實事求是地説,他對稀土等礦產的替代工作比前任抓得更緊,開始密集出台更具操作性的行政指令。入主白宮的第一年,即2017年7月和12月,他就簽署了《評估和強化製造與國防工業基礎及供應鏈彈性》和《確保關鍵礦產安全可靠供應的聯邦戰略》行政命令。美國地質調查局也在當年12月發佈第1802號《美國的關鍵礦產》專業報告,報告列舉了對美國國家安全和經濟福祉至關重要的23種關鍵礦產,這是44年來美國地質調查局同類專業報告的首次更新。

2018年5月和10月,美國內政部與國防部分別公佈了包含稀土在內的35種關鍵礦產清單,以及《評估和強化製造與國防工業基礎及供應鏈彈性》報告,論證相關礦產的來源和依賴如何威脅美國製造業和軍工產業基礎。2019年6月,美國商務部又發佈《確保關鍵礦產安全可靠供應的聯邦戰略》報告,着眼於確保關鍵礦產安全和可靠供應,提出了6項行動、24項目標和為確保行動目標實現的61項建議。

也正是在2018年,美國芒廷帕斯稀土礦恢復生產。

因此,某些評論説的有失公允,2020年以前的美國稀土替代戰略並不是單純的喊口號,人家是真做出了具體操作計劃。恰恰是特朗普第一任內開始嘗試從立法邁向行政,從政府應對層面,搭建起了一個旨在改變美國關鍵礦產依賴國外供給的“四梁八柱”,為後面的一系列措施起到了奠基。特朗普政府有它“草台班子”的一面,但也有革新改良的成分,這種兩面性依然是值得我們重視的。

而回到本文開頭描述的這些亂象,準備了這麼久,應對中國反制時依然左支右絀。第一任內狠抓稀土的特朗普,卻在第二任期鏡頭前表現得如此“贏學入腦”,很多時候都不顧基本事實,這些現象都是相當耐人尋味的。

書歸2020年,這年被一些研究人士稱作美國稀土戰略的轉折點,特朗普政府首次援引冷戰時期的《國防生產法》,向稀土供應鏈撥款2.5億美元。與以往措施不同,這次撥款直接流向了具體的企業和項目,旨在加速提升美國國內稀土開採、分離、加工和磁體制造能力,被視作是打破對中國稀土依賴的信號。

作為特朗普的對頭,拜登政府依然延續並深化了前任政府的稀土戰略。2021年2月,剛上台的拜登就簽署了第14017號行政令,要求對包括稀土在內的關鍵供應鏈進行全面審查,並將其列為優先事項。6月,白宮又據此行政令發佈了基於百日評估,提出振興包括稀土在內的關鍵礦物和原材料行業,加強立法和財政投入。隨即通過《基礎設施投資和就業法案》(Infrastructure Investment and Jobs Act),批出了1.2萬億美元的投資計劃,其中在清潔能源技術供應鏈方面,就點明瞭稀土。

我們都知道,拜登政府的風格是拉上盟友一起搞“小院高牆”,直到離任前夕,它還將加拿大、澳大利亞和英國也納入《國防生產法》的“國內來源”範疇,為在這些國家投資稀土項目鋪平了道路。

通過回顧這樣一段歷史,我們就能明白,姑且不論效果落實情況,美國的稀土替代戰略已經形成了連續性,無論哪個政黨執政,都會打起“保關鍵礦產供應鏈安全”的旗號,這已經成為了美國的一項長期國策。

美國國防部在今年頒佈的《國防工業戰略》中,用一句口號概括了自己的目標——“從礦山到磁體”,美國全都要。

而落即時間,就被定到了2027年——這大概就是貝森特所謂“2年內打破中國管控”的依據。

成績不是沒有,15年磨出“零的突破”

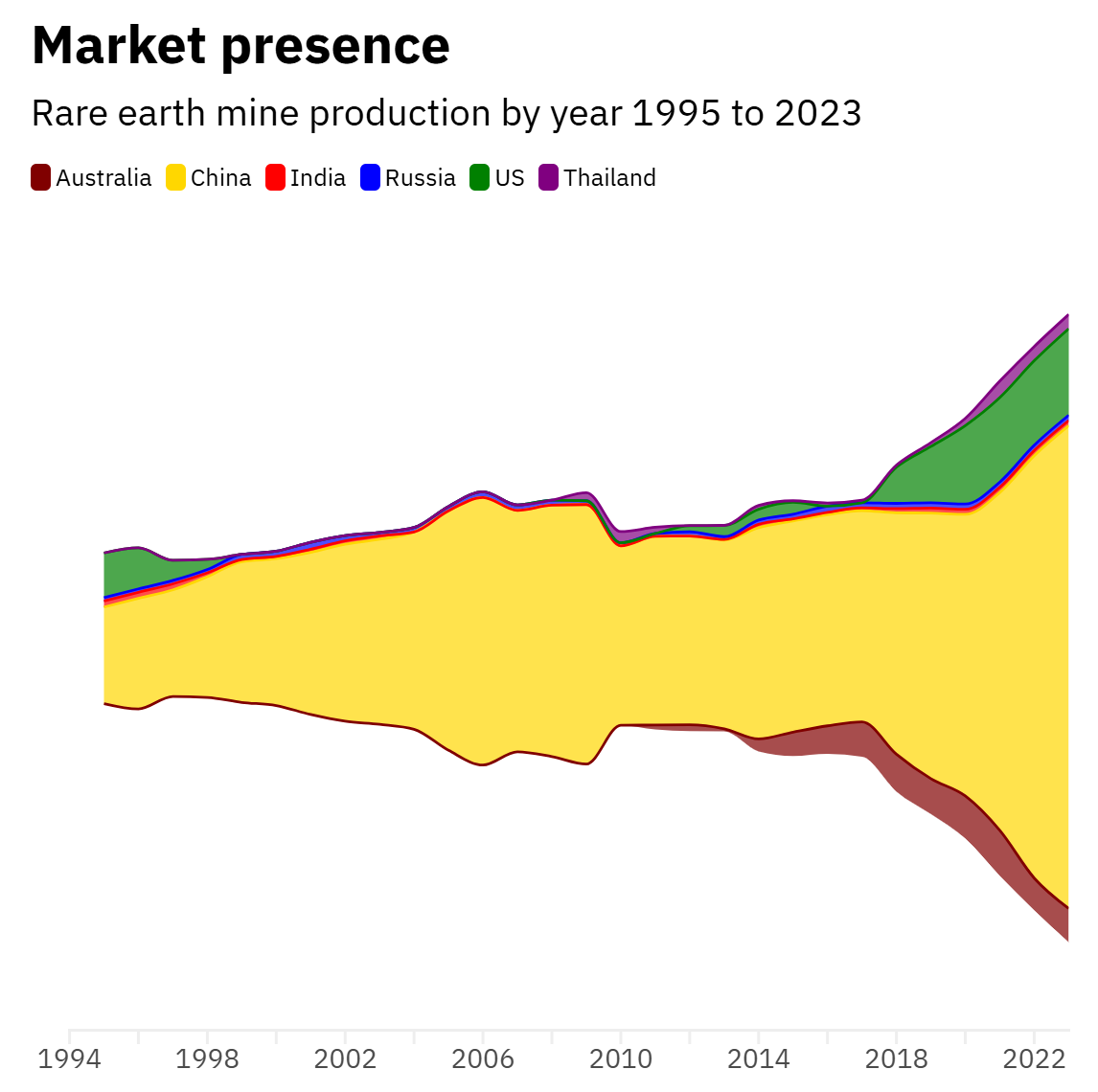

這15年來,美國稀土產業鏈重建還是取得了一些成績,其中最讓美國人津津樂道的,就是加州芒廷帕斯稀土礦成功復產。該礦全盛時期曾供應了全世界70%的稀土供應,但在2002年因有毒物質泄露而關閉。隨着美國政府對稀土的重視,它又於2018年重新開張。該礦也成為當前美國唯一在產的大型稀土礦,2024年產量達到4.5萬噸,只論數量的話美國已經成為了世界第二大生產國。這也被視為稀土在美國本土產業鏈重建的基礎。

全球主要國家1995-2023年稀土產量(單位:萬噸)。2018年芒廷帕斯再投產讓美國成為稀土生產第二大國,重要性不言而喻。 數據來源:Energy Institute, Statistical Review of World Energy 2024。

理論上講,美國發展稀土的自然條件還是不錯的,其國內稀土資源豐富,不説原礦,有統計顯示,就連美國自產後與可進口的煤灰中,可能都含有多達1100萬噸的稀土元素,幾乎是目前美國國內儲量的八倍。

此外在加工環節也有一些進展,美國開始在加州、得州等地投資建設稀土分離和加工設施。芒廷帕斯材料公司分別在2025年1月和6月宣佈開始試生產釹鐵硼磁體,以及成功生產出含有中重稀土(如釤、銪、釓、鋱和鏑)的高價值混合物“SEG+”,美國人自稱這標誌着本國在時隔30年後“重新具備了中重稀土分離能力”,但宣傳中都回避了純度到底多少。

此外,其他公司如美國稀土公司(USA Rare Earth)也在得州打起了“從礦山到磁體”的旗號,並在2025年9月收購了英國的合金製造商Less Common Metals,後者也被稱為是除中國外,唯一一家大產量稀土金屬與合金製造商。這些進展表明,美國在填補稀土加工領域的短板上,還是做了一些工作的。

與之相配套的就是人才引進,為此美國也是下了血本,招募的操作工人平均工資已經達到中國採礦業平均水平的4倍。重賞之下必有勇夫,從2010年至2023年間,美國相關崗位就業數量已經增加了26倍。按照當時的報道,某些中國企業和團隊還“全方位介入芒廷帕斯礦的投後管理、技術支持以及貿易協助工作”。

芒廷帕斯稀土礦近年生產的氧化鈰、鈰礦精礦、氧化釹和碳酸鑭樣品。 圖片來源:路透社。

除此以外,美國的破局點就是向外尋求盟國幫助共建產業鏈,諸如澳大利亞的萊納斯、阿拉弗拉稀土公司等都成了合作伙伴。其中萊納斯彷彿成了西方“全村的希望”,就在今年年中連續放了幾顆“衞星”:其在馬來西亞的精煉廠先後成功生產出氧化鏑和氧化鋱,且原料均來自於澳洲,標誌着中國以外的公司首次實現重稀土的“商業化生產”。

這也讓美國及其盟國看到了稀土替代的“曙光”,萊納斯不僅在與美國國防部合作,還在和日韓相關廠商洽談產業鏈合作,並計劃開設分廠。

此外,美國還可能與其他西方盟友開展技術合作。歐盟如今已出台《關鍵原材料法案》,強調降低對單一供應商的依賴。歐盟委員會已在13個成員國啓動47個戰略項目,助力關鍵礦產的全方位發展。德國、法國、意大利、比利時、愛沙尼亞乃至已經脱歐的英國、遠在東洋的日本,都在短期內曝光各自在稀土回收和替代材料領域的進展,儼然一副協同起來自給自足的架勢。

用美國媒體的話説,稀土替代戰略至少邁出了“零的突破”。

“十五年磨一零”的背後,更多的緊急湊合

但問題恰恰也正在於這“零的突破”。須知在2010年美國也推出過一個2年替代計劃,當時的目標是在2012年底要讓芒廷帕斯產礦成本縮減到中國一半,搶佔1/6的市場份額。

而到2024年,哪怕按美國地質調查局的數據,美國在全球稀土產量的份額也僅有11.5%,15年的政策接力棒,哪怕是數量上也才完成了原來兩年目標的2/3。更不用説把自己盟友悉數發動的情況下,才換了一個“零的突破”,可想而知這棵產業樹有多難點。

就以上文的萊納斯為例,雖然技術取得了突破,但是產量和純度都極低,在短期內根本無法實現替代。並且因為環保問題,萊納斯與馬來西亞政府和老百姓也是齟齬不斷,2023年2月,馬來西亞政府還以生產放射性物質為由,要求萊納斯停止運營該工廠的分離和浸出部分生產。

馬來西亞當地居民集會抗議萊納斯生產。

面對成熟產業鏈的替代,材料設計、焙燒浸出、分離萃取、磁體制造、精密燒結……每一個環節都得從頭搭建,相當於重建一個生態,光靠美國國防部區區幾億美元的撥款,無異於杯水車薪。

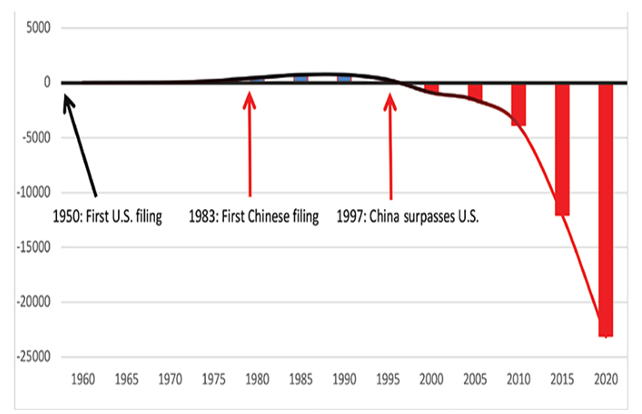

這其中反映的其實是去工業化的西方陣營在稀土技術專利上的斷崖式落後。須知也不過二三十年前,中國在技術層面還被壓到喘不過氣,賤賣原料高買成品是我們相當多朋友共同的記憶。可是在稀土開採、加工和生產環節,局面已經如下圖一般徹底反轉。依據美國專利商標局的數據,過去20年內相關專利數量不足200項,僅在少數礦山開展了小規模的試驗性開採,場景都很難去找。

正是在美國不斷出台政策的時候,中美相關專利差距也越來越大。圖表來源:ThREE consulting。

而且從人才培養來看,短期內美國依然很難翻盤。美國的一大特色是重金收買外籍人員,自己本土培養卻是相當乏力。根據美國採礦、冶金和勘探協會(SME)的數據,美國的採礦項目每年畢業的學生總數不到300人。其中,只有極少數人能投入到稀土戰線。而在MAGA運動持續肆虐的情況下,引進外籍人士也將面臨更多現實考驗。

與之相對比,中國相關專業每年穩定吸收上千名學生。美國、歐洲和日本的分離和精煉專家可能總共只有幾十名,而中國則有數千名。並且隨着國家對此的重視,專家庫也正在建設中,涉外保密紀律也將相應提高,發生大喇喇去幫西方國家搞稀土“投後管理、技術支持以及貿易協助”的概率大幅降低。

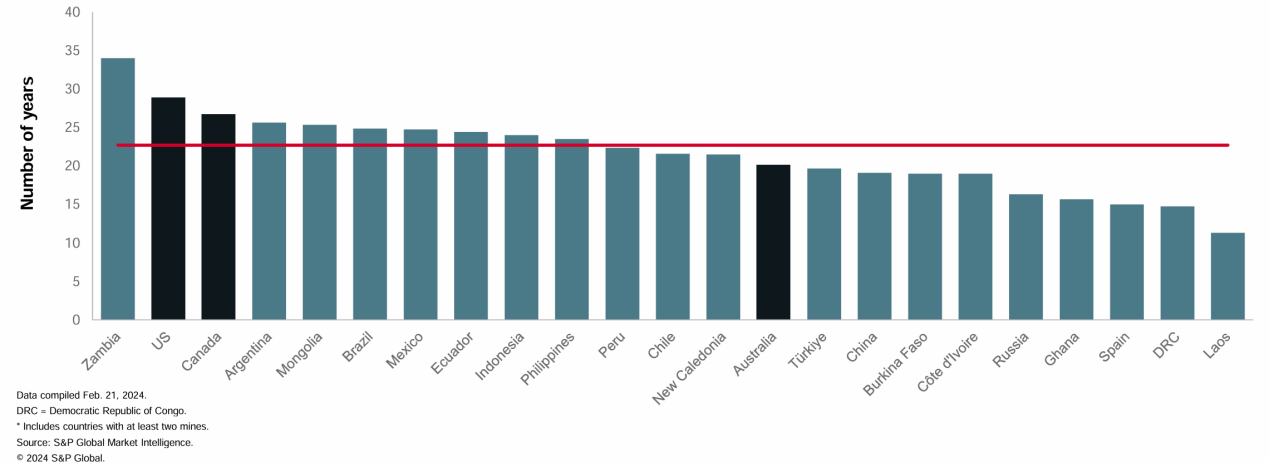

對於美國來説,更為嚴重的是制度痼疾嚴重窒息了行政效率。美國自2010年以來雖然出台了大量政策,但是真正付諸實施的環節多在前端開採和輕稀土加工,而開採恰恰是美國礦業的第一隻攔路虎。根據標普全球的統計,美國的礦產勘探預算支出常年僅到鄰國加拿大的2/3乃至一半。從最初的勘探發現到投入使用,美國的礦山平均週期居然高達29年,開發速度之慢“僅次於”贊比亞。

橫向比較各國礦產開發的平均週期,美國“屈居”贊比亞。 數據來源:標普全球市場情報公司。

這也就能解釋,為什麼美國吭哧吭哧搞了幾十年,其國內的稀土開採依然還是芒廷帕斯一個老礦在“單兵突進”,這正是財政和行政效率低下的體現。

而且投產了也不保險,因為美國礦區引發的訴訟次數遠多於其他西方國家,超過了加拿大和澳大利亞兩個礦產大國的總和。這也是導致美國礦山開發的性價比低的一大重要原因。

從2002年以來,美國僅有三座礦山投產——不是稀土行業,而是整個採礦業。而且沒有一處在聯邦土地上——文件一送到哥倫比亞特區,裏面的關係更為盤根錯節、許可流程更錯綜複雜,訴訟的冷槍暗箭也更防不勝防。

同樣是體制問題,導致美國國內的加工精煉建設也非常緩慢。根據美國國家礦業協會統計,美國冶煉和精煉項目的許可和許可平均時間為7-10年,與之相對比,加拿大和澳大利亞僅需2年。

也就難怪坐擁大批礦產的美國,進口依賴度卻會屢創歷史新高,並在過去二十年中翻了一番。如今要搞稀土替代,不去全球找僱傭兵就是“涼拌”。

自己的礦都開不好,還老想去佔別人的礦,資本、技術、人才的現實性考量都換做一張張賭咒發誓的所謂法案和“框架性協議”,稀土只是其中一面,大量的劇情都在滾動播放,後面就是白宮單方面宣佈一聲“我又贏了”,總統自誇、羣僚朝賀、股市大漲、年報出爐,吹鼓手們紛紛發文慶賀:美國經濟預期平穩,不可限量。

説回稀土,在美國重建其國內生產鏈條時,還遭遇到另一個經濟瓶頸:市場容量有限,難以快速形成經濟效益,導致民企介入意願偏低,再思念哈耶克都只能讓政府“鞍前馬後”。

稀土行業的特殊性在於,雖然能影響千萬億的產業鏈條,但其本身規模並不大,根據高盛統計,2024年全球稀土產值不過區區60億美元,細分到各個產品的市場規模各有幾何,我們可想而知。

就以釤鈷磁鐵為例,每架F-35大約需用23公斤,摺合一年也就三四噸。美國早在2022年就開始關注對中國產品進行“國產替代”。沒想到芒廷帕斯材料公司直接回懟:市場太小,恕不奉詔。回覆得相當資本主義。

這又導致了另一個問題,那就是美國如今進行稀土投資規劃,不上不下吊在空中。別看特朗普動輒口嗨千百億金額的投資,但是市場規模就這麼大,直接的經濟效益就這麼點,投資大了,成本難以回收。可是要重建完整生產線,還要建設配套基礎設施和人才梯隊建設,這投資小了又根本不夠看。一根筋兩頭堵,躲也躲不掉。

現實情況就是美國國防部牽頭“撒胡椒麪”,利用《國防生產法》注資,自2020年以來累計撥款約4.39億美元。這筆金額到底算多大規模,咱可以拿個老數據作對比,2011年時,中國稀土行業吸引外資總額已經達到61億人民幣。而且投資績效正和其他美國軍事投資一樣,也沒法做KPI考核,例如2022年一次性砸了3500萬美元投入重稀土加工設施,芒廷帕斯放了個迴避純度的“衞星”,最後還得去找澳大利亞。

更有意思的是,投着投着五角大樓就開始經商了。今年7月,芒廷帕斯發佈公告,宣佈美國國防部收購其價值4億美元的優先股,可轉換為公司普通股,由此五角大樓有了成為份額最大股東的機會。

並且它這股東單位既當裁判員,又當運動員,為芒廷帕斯生產的釹產品設定了110美元/每公斤的價格下限,是當時市場價的兩倍。五角大樓表示會用公款支付芒廷帕斯產品銷售與市場價的價差,並且保證10年內持續購買其產品。但有個條件,就是單價一旦超過110美元時候,五角大樓要享有銷售利潤的30%。

凡是熟悉“史密斯專員”套路的朋友看到這裏估計都要笑場了。股權、價差、採購、分紅,包裝了個無孔不入,甚至不拉個經濟職能部門隔離一下、杜絕利益關係綁定過深。諸位且看幾年後美國的氧化釹鐠能和中國有多大的價格差,屆時已經改名了的戰爭部,能在對自己人的商戰裏賺到多少錢,又是否會在美國開出稀土的黑市地下黨?這用不了多少時間就能證明。

兵馬未動,糧草先吃飽了。路透社對這筆股權收購的形容是“美國稀土定價體系蓄勢待發,挑戰中國主導地位”。只能説,你開心就好……

今年盛夏看到這條熱情似火的新聞報道,一口冰可樂差點沒把電腦給噴壞……(《美國稀土定價體系準備好挑戰中國主導地位》)

也就難怪美國人自己都自嘲:在稀土領域,中國擁有25年的領先優勢和難以撼動的技術和生態系統。美國則有試點工廠、貿易展覽和新聞稿。

歸根結底,這真就是個體制問題

以上就是美國過去十幾年稀土的故事,但又不只是稀土的故事。

美國稀土開採的瓶頸背後,有着審批機制、央地權力分配、國家戰略被各種議題解構等等的矛盾;稀土加工產業的本土卡殼與向外分包,暴露出的“去工業化”魔咒,是涵蓋了產能、技術、資本、人才、基建配套、行業生態全方位的塌方;由此還導出邏輯的悖論,自由放任的市場反而掐死了本國包括稀土在內的產業製造能力,反而要靠着行政干預與產業政策才能吊着氣若游絲的這一口命。

也確實是氣若游絲,產業資本的正負零還沒回正,“史密斯專員”與所謂的“金融天才”們反而已經靠政商旋轉門和一張張PPT炒概念吃了個飽。

在過去的一年,我也曾在專欄寫過美國不同行業的生態冷暖,有軍工航天、有鋼鐵、有科創,最後居然都是如此相似的劇本。

什麼是體制問題?這就是全方位的體制問題。

我們還能延伸到一個更為縱深的視野,美國政府為了促成稀土替代,十幾年來不可謂不上心,出台的政策已是連篇累牘、面面俱到,卻依然進展緩慢。特朗普為了實現製造業迴流,不惜賭上美國國際形象,四海勒索、八方吸血,卻失業增速逆襲了產業,“空心化”依然蔓延,為贏淪為了贏學。美國軍隊為了維持全球存在,軍費一路高漲已破萬億美元大關,卻連打起胡塞武裝與委內瑞拉都如此拖沓。美國股市為了維持走勢,不惜炒作左手倒右手的商業預期,卻是在壘少數股票,甚至像英偉達市值突破5萬億美元,先後超過了日、德等國GDP,25年前的互聯網泡沫正在若隱若現……

當美國下了這麼大力氣,卻除了金融收割與遠程養殖,其他行業普遍下滑乃至自由落體,不禁聯想《紅樓夢》一開篇冷子興演説榮寧府時,提到的那句“如今外面的架子雖未甚倒,內囊卻也盡上來了”。正好也如賈府一般,同樣也是府院門前除了那些個石獅子,就沒什麼乾淨的了。

對了,石獅子也不吃香了,特朗普都要換金的。

短短9個月,原本素淨的橢圓形辦公室已是左圖這般金碧輝煌,底下那架總統新專機難產已有七八年,機身一道紅油漆的改動便報價2億美元。而白宮更大的拆遷改造正在特朗普親自督工下如火如荼,美國的效率都在這裏了……

最近和幾位老師聊起稀土,曾提出一個看法,即中國也不用太花心思去猜美國稀土替代戰略執行幾何,時間不長,也就區區兩年時間,且看美國國內生產能否如美國防部所願,從礦山到磁體;且看萊納斯能否如宣傳那樣,重稀土逆襲中國份額;且看美國這國際供應鏈又能搭出幾分效果?

那時候是2027年,也是“阿爾忒彌斯”計劃預約登月的截止時刻。天上人間,美國有太多的發願,都在一推再推,雲集到了那時。

綜上,我們首先不用過於擔心那些一驚一乍的聒噪,這種“震驚體”已經寫了15年了,2010年它們已經炒作過美加澳合力打破“中國壟斷”,2020年,它們炒作中國稀土份額被稀釋,最終炒作出一個全球唯一的輕重稀土供應鏈完全一體化的國家。

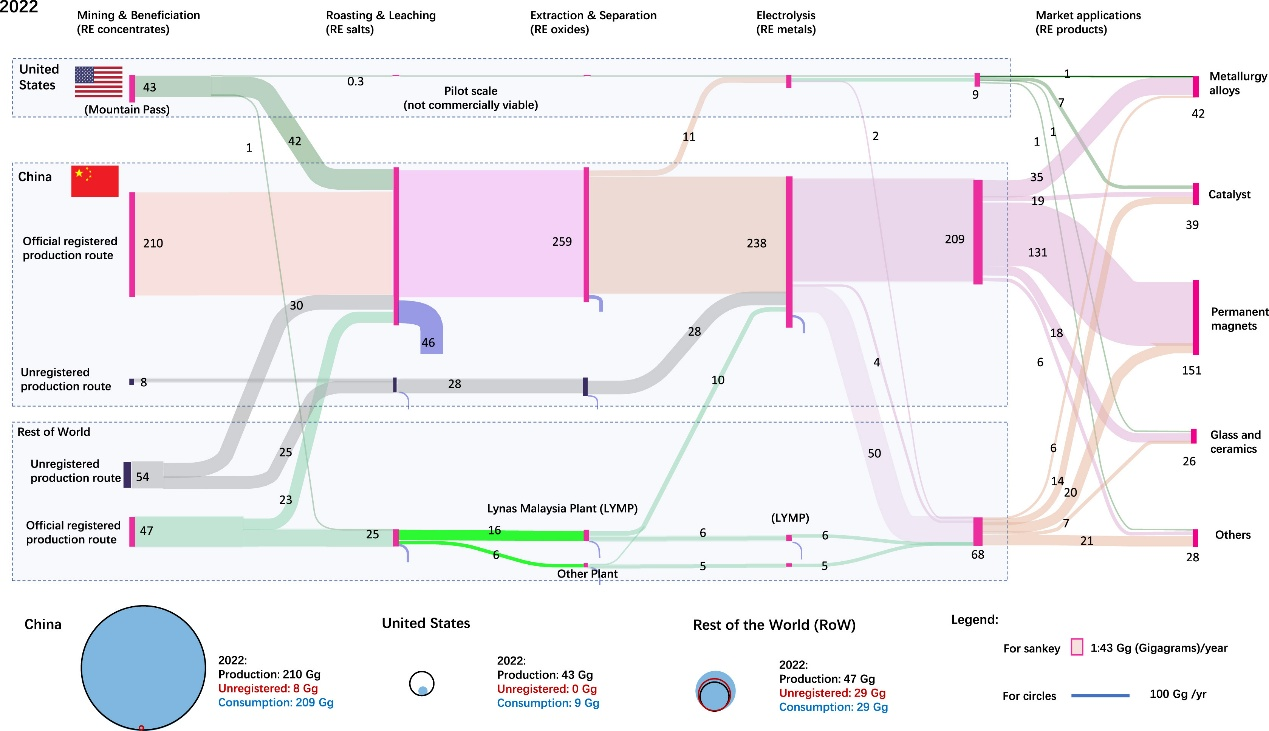

如今,全球85%的精煉輕稀土和99%的精煉重稀土來自中國。這兩個數據的背後是幾十年時間構建的龐大生產線、供應鏈和科技樹,形成了涵蓋稀土的“三位一體”——礦產端掌握全球七成儲量、冶煉端擁有最成熟、最低污染的分離工藝、應用端以磁性材料、光學、能源等領域形成產業閉環。而在這背後,圍繞基建疏浚、電網鋪設、工藝標準、供應鏈協調、設備升級、人才培養,是一個全生態的相互驅動、共同完善。

指望個別技術突破就能短時間替代一整個體系,這種“鬥獸棋”思維,與台偽勢力“我們有雄三”沒什麼兩樣。縱使有顛覆性的材料替代,我們也可以比照醫藥應用的“三期臨牀”,從技術成果轉化、到商業化批量生產、再到可能的市場份額替代,在這不同階段我們還都能提前研判。幹過產業的都知道,實體經濟要的是沉澱,而不是喧囂。

這張稀土全產業鏈圖詮釋了什麼叫“斷崖式領先”。 圖片來源:One Earth。

技術從實驗室到商業應用再到大規模普及,5-10年的週期它也躲不過去。美國這幫沒有一個幹過實體經濟的決策層,不斷提所謂的“2年替代計劃”,其實就是贏學附體後對產業界最大的侮辱。

更何況加上體制問題,休説2年,5-10年都成為了年復一年的童話。

可以交叉驗證的,就是我們的“稀土牌”其實早在2010年就開始打了,打了15年,對方這接牌水平,為什麼還是不斷報衞星又年年像新手?

也正因此,看着美歐越是咋咋呼呼搞“排華同盟”,我居然能從警惕裏生出安心。這基於一條很樸素的原理,那就是“會咬人的狗叫不響”。對於同時掌握了龐大產能和先進技術的國家,適當的退卻就是必需的。反而要儘可能為自己創造平和的環境,先鑽入到對方產業鏈裏,再徐徐圖之。反觀中國,當年多少行業曾有過這樣的退卻?

本就是弱勢方,怎麼可能總是贏?更何況做產業,需要具備跨越週期能力和心態,咋咋呼呼就是浮誇風、假大空,成不了氣候。這也就不難解釋為什麼美國乃至西方吆喝了十幾年,中國居然在稀土市場上份額越做越大,以至於它們現在公然要歲月史書,顯得像今年才知道中國有“稀土牌”似的。

更為墮落的是,它們上層建築裏這批從對沖基金、律所、非政府組織、媒體起家的政客,從來不事生產,搞不懂實體經濟的邏輯,而且充滿着私心自用。財政撥款的背後雲集了多少“史密斯專員”?特朗普睜眼説瞎話是不是隻圖一個“贏”來麻痹早被“快樂教育”教傻的紅脖子基本盤?乃至幾個利好消息一放後資本市場又能從中進賬多少?更不用説還如上文所述,五角大樓搞着搞着索性一起“下海經商”。

不僅是體制問題,並且體制問題與人的異化聯動之後,惡性循環正持續下行。

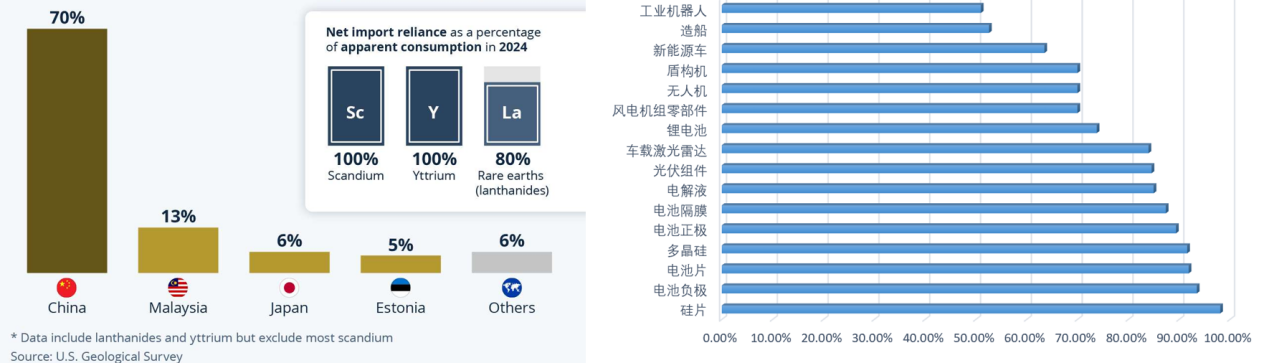

中國稀土能夠引領,同樣也是體制的勝利,這樣一個體制帶來的又不只是稀土這一個行業的成果。從鎵鍺等稀散金屬,維生素C、檸檬酸、青黴素等醫藥原料,還有工業機器人、無人機、盾構機、光伏組建、新能源車電池、車載激光雷達……從原料到製成品,中國模式最終驅動了工業製造中如此眾多的不可替代。並非有些人講得只有一張“稀土牌”,只是“同花順”還沒來得及打出,就卡了人脖子。

中國市場份額的領先,遠不僅僅只是左圖的稀土。

而這種“同花順”,還不僅僅只是對不同商品組織出口審批和管控那麼簡單,我們完全可以圍繞貨幣結算、產業投資、標準設定等形式開發不同的手段,乃至對於美國妄圖拉起的“排他性同盟”進行“反排他”。

中國已經是前所未有的十億級人口的工業化、信息化國家,稀土只是給我們的一個提醒:不要辜負了這樣的產能,在這樣的工業基礎之上,我們可以圍繞商貿、物流、金融、服務、行業標準等設定出千變萬化的打法。

我們現在欠缺的,只是在反制裁這個戰場不斷地實踐。今年的系列反擊,應該能夠提振反制裁的信心,去激勵我們研發更為精良的反制裁工具。

未來的年歲裏,我們將不斷見證這樣的實踐,見證我們的手段讓它們如何一次次搗亂、失敗,再搗亂、再失敗,直到最終的徹底滅亡。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。