災難債券背後的對沖基金創紀錄回報面臨新的風險時代 - 彭博社

ap

2月1日,在美國加利福尼亞州長灘,一輛部分被水淹沒的汽車停在被洪水淹沒的道路上。攝影師:David Swason/AFP/Getty Images里約熱內盧(AP)-- 由於暴雨引發洪水並導致至少三人死亡,巴西政府宣佈巴伊亞州和米納斯吉拉斯州近50個城市進入緊急狀態。

2月1日,在美國加利福尼亞州長灘,一輛部分被水淹沒的汽車停在被洪水淹沒的道路上。攝影師:David Swason/AFP/Getty Images里約熱內盧(AP)-- 由於暴雨引發洪水並導致至少三人死亡,巴西政府宣佈巴伊亞州和米納斯吉拉斯州近50個城市進入緊急狀態。

這一決定於週五晚間在官方公報上發佈,影響了巴西東北部的17個城市和東南部米納斯吉拉斯州的另外31個城市。

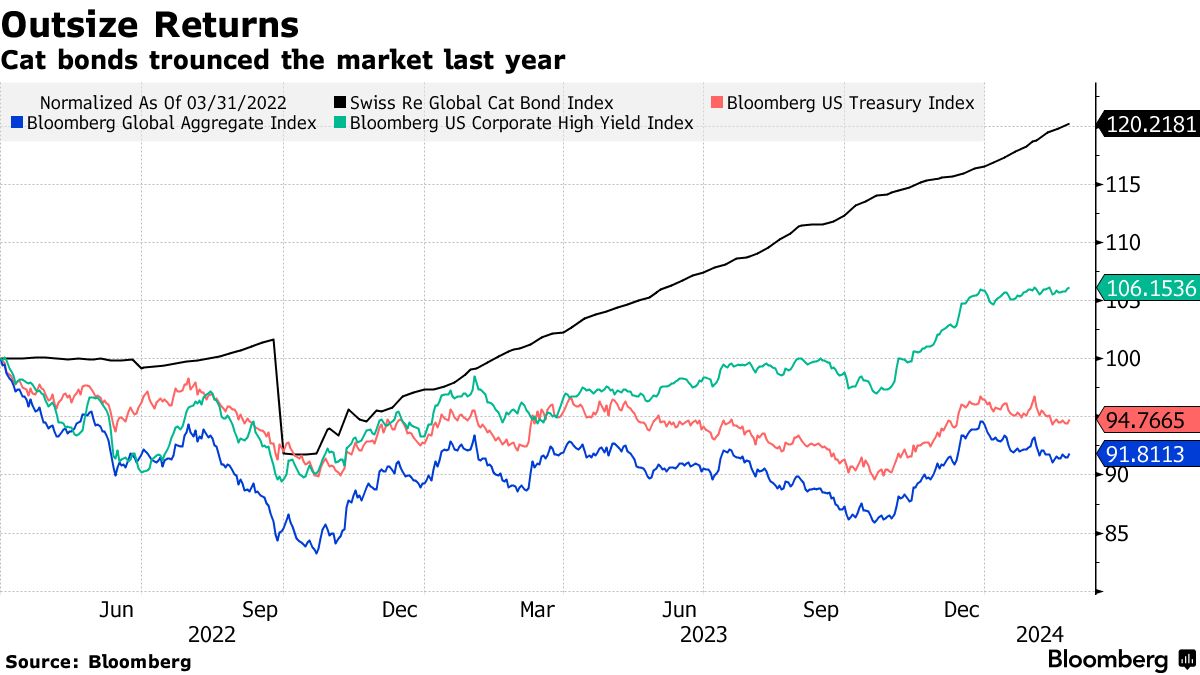

隨着2023年最佳對沖基金策略吸引了主流投資者的注意,它所依賴的風險模型變得更加難以破解。

所討論的策略與保險聯繫的證券有關,主要是災難債券(通常被稱為貓債)。在2023年,沒有其他資產類別為對沖基金提供了表現更好的投注,包括Fermat Capital Management和Tenax Capital等公司實現了有史以來最大的回報。

貓債已經存在了25多年,並被保險業用於保護自身免受無法承擔的巨大損失。這種風險轉移給投資者,如果預先定義的災難發生,他們將損失資金,如果沒有發生,他們將獲得潛在的巨大回報。

收聽 • 15分鐘52秒

收聽 • 15分鐘52秒

彭博歐洲早報:對沖基金策略警告(播客)

但計算災難風險比以往更加複雜。這是因為財產在容易遭受越來越頻繁的風暴、火災和洪水的地區集中增加。單獨看,每次事件的強度都不如一次重大地震或颶風。然而,總體來看,這些損失可能更大,這對如今越來越多的投資者有重大影響 增加敞口 到災難債券。

傳統上,災難債券被用來保護保險公司免受一代人一次的自然災害所帶來的損失。但去年,這些主要災害,如它們所知的那樣, 僅佔全球損失的14%,根據經紀商Aon Plc的數據。與此同時,一個被稱為次生災害的類別“在21世紀的累計成本方面遠遠超過了它們。”

這些次生災害 — 大多以破壞性雷暴 的形式存在 — 並未被設計用於衡量災難債券風險的模型持續捕捉,這是基金經理們正在監測的發展。

“我們發現一些模型實際上沒有充分定價這些危險,” Twelve Capital 的投資管理主管 Etienne Schwartz 説道,該公司持有37億美元的災難債券。事實上,他表示“紙面上的預期損失遠低於我們實際認為的。”

如今,大約40% 的災難債券是用於累積損失,這些損失在一年內累積,這是投資者最有可能感受到次生危險的地方。市場的其餘部分與源自一次性災難的損失相關,比如一場重大颶風,根據Artemis,該公司追蹤 ILS 市場。

一架飛機在2022年加利福尼亞州Hemet附近的山火中釋放阻燃劑。攝影師:Patrick T. Fallon/AFP/Getty Images全球範圍內,保險聯繫證券市場在第三季度末達到約1000億美元,Aon 估計。僅災難債券發行在2023年達到創紀錄的160億美元以上,包括非財產和私人交易,使證券市場總額達到450億美元,根據Artemis。

一架飛機在2022年加利福尼亞州Hemet附近的山火中釋放阻燃劑。攝影師:Patrick T. Fallon/AFP/Getty Images全球範圍內,保險聯繫證券市場在第三季度末達到約1000億美元,Aon 估計。僅災難債券發行在2023年達到創紀錄的160億美元以上,包括非財產和私人交易,使證券市場總額達到450億美元,根據Artemis。

去年大約獲得20% 的回報後,災難債券現在吸引了許多本來會避開這種高風險賭注的投資者。

“大多數錯過了2023年的客户,現在希望參與2024年的活動,”Schwartz説。

2023年的投資回報

保險聯繫證券是表現最佳的對沖基金子策略

來源:Preqin,瑞士再保險

注:所有對沖基金和ILS回報均為基於2023年9月數據的年化數據,來自Preqin

與此同時,市場上已經有一些時間的投資者變得更加審慎,遠離那些暴露於次生災害的債券,這是曼AHL的合夥人兼投資組合經理Andre Rzym説的,曼AHL是曼集團(Man Group Plc)旗下的一個單位,是全球最大的上市對沖基金管理公司。

“在過去幾年裏,市場向更多的每次事件交易傾斜,”即風險配置與單一災難事件相關的交易,Rzym説。他説,“這正是因為對次生災害的擔憂。”

Elementum Advisors,在風險聯繫債券上投資約20億美元,也在避免暴露於中型自然災害的債券。

“我們認為向我們的投資組合添加次生災害沒有太多好處,”芝加哥Elementum的聯合創始人兼高級投資組合經理John DeCaro説。“這會增加很多變量和隨機性。”

Artemis估計,目前聚合損失債券的40%份額已從最近的2021年中期的50%以上下降。

| 瞭解更多關於風險聯繫債券的信息: |

|---|

| 對沖基金的鉅額收益引發風險聯繫債券的需求螺旋對沖基金費馬特(Fermat)創下有史以來最佳年度,‘風險聯繫債券’投注飆升‘災難’債券市場將迎來發行量的重大增長一個債券市場正在逆市全球拋售,獲得鉅額回報 |

與此同時,次生災害在氣候科學中變得越來越重要。劍橋大學可持續領導力研究所發表的一份論文指出,“次生災害損失的增加是氣候變化引起的破壞性經濟影響的警示信號。”

Karen Clark,在模擬自然災害方面有三十多年經驗,表示她目前的重點很大程度上在於試圖完善對洪水、森林火災和嚴重對流風暴等次生災害的模型。

克拉克説:“氣候變化並沒有像增加1/100年一遇事件那樣影響尾部,而是增加了1/10年、1/20年和1/30年的損失。”

同時,更多基礎設施和住宅處於中等災害的路徑之中,增加了損失的可能性,根據保羅·舒爾茨,安盛公司的首席執行官,安盛證券部門的負責人。

保險聯繫證券市場“需要能夠討論次生災害,並在應對這類事件帶來的風險上發揮作用”,他在一次採訪中表示。

他説:“投資者並沒有對次生災害關上大門。” 但他們“正在要求市場創造更好的風險分析”以應對正在發生的發展。

2018年至2022年間,嚴重對流風暴形式的次生災害造成了1330億美元的保險損失,比前五年增長了90%,瑞士再保險公司表示。該保險公司早在2019年就在一篇名為“次生災害——並非次要”的論文中試圖引起人們對這種危險的關注。

雷暴損失

2013年至2022年全球嚴重對流風暴損失5年期間

來源:瑞士再保險研究所

調整為2023年美元

點擊這裏查看更多瑞士再保險公司關於氣候變化的分析。

對於這種天氣事件的建模挑戰之一是缺乏歷史數據。與建立在一個半世紀數據和日益複雜算法基礎上的佛羅里達颶風或加利福尼亞地震模型不同,龍捲風或野火的損失估計就不那麼可靠。

當次生災害(如野火)與主要災害(如颶風)捆綁在一起時,風險評估也變得不穩定。這是因為野火的額外不確定性可能沒有在災難債券的損失概率中體現出來。

“當有覆蓋所有自然災害的災難債券,預期損失在1%以內,發行利差在中等兩位數時,警鐘應該開始響起,”根據Tenax的投資組合經理Marco della Giacoma和Toby Pughe,一位也在總部位於倫敦的對沖基金工作的分析師最近的報告。

總之,目前尚不清楚自然災害模式的變化對災難債券市場意味着什麼。

“次生災害損失趨勢可能會阻止一些新資本進入市場,” Tenax的Pughe和della Giacoma寫道。他們補充説,這也可能會“導致一些現有投資者重新評估他們對災難債券的承諾。”