對沖基金創紀錄利潤吸引投資者投資災難債券 - 彭博社

John Ainger

在2022年,颶風伊恩襲擊佛羅里達州馬特拉查羣島後,毀壞的松樹島路。來源:彭博社歐盟執行機構制定了計劃,大幅削減整個歐盟的污染水平,可能在未來十年內消除每年30萬例過早死亡的70%以上。

在2022年,颶風伊恩襲擊佛羅里達州馬特拉查羣島後,毀壞的松樹島路。來源:彭博社歐盟執行機構制定了計劃,大幅削減整個歐盟的污染水平,可能在未來十年內消除每年30萬例過早死亡的70%以上。

歐洲委員會週三宣佈的措施包括徹底改革該地區的空氣污染法規,以使歐盟更接近世界衞生組織制定的指南。其中包括將每年的細顆粒物的年度限值目標在本十年末前削減一半以上。

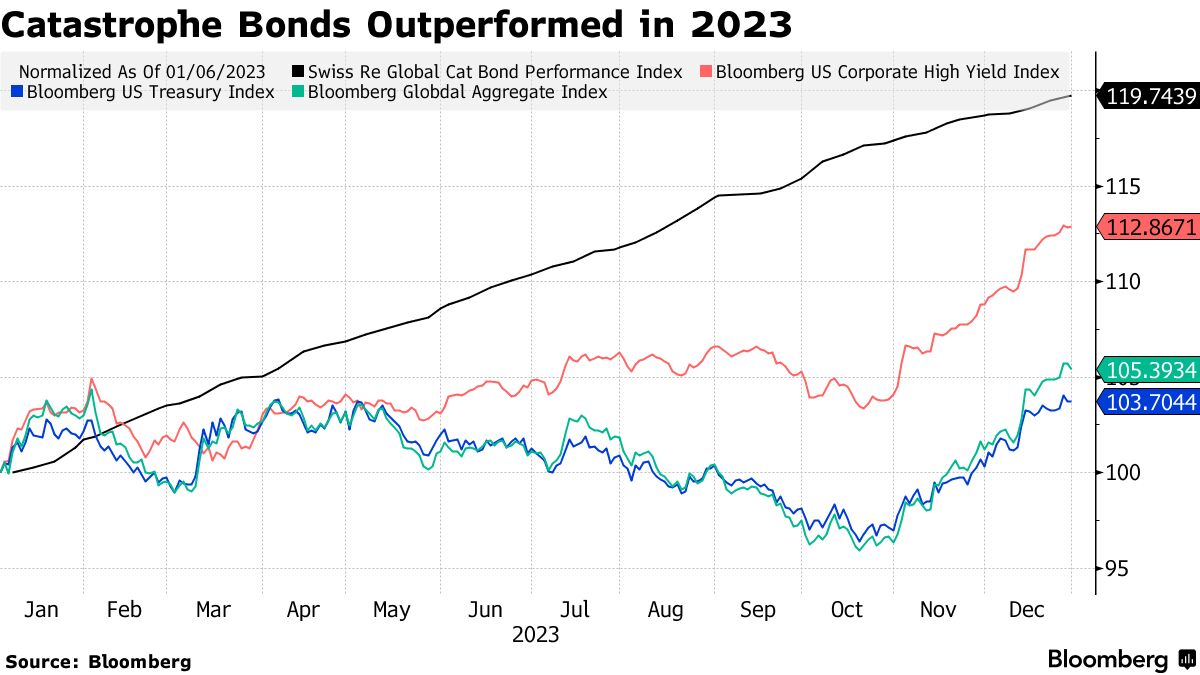

隨着對沖基金在債務市場中最危險的角落創下創紀錄的利潤,這些回報背後的產品現在吸引了更多主流投資者。

災難債券去年成為表現最佳的對沖基金策略的基礎,帶來的收益超過其他高風險固定收益產品。2023年,這些證券飆升了20%,而高收益美國公司債券為13%。美國國債大約上漲了4%。

瑞士信貸投資部門的保險聯繫策略負責人尼古勞斯·希爾蒂表示,這些驚人的回報正在引發所謂的災難債券在超越對沖基金領域的圈子中的需求。

“最近機構投資者對此產生了更大興趣,”希爾蒂説。“即使我們認為這些回報在2024年不會再現,我們認為對資產類別進行小額配置對投資者來説是有意義的,以實現投資組合的多樣化。”

災難債券被保險業用來保護自己免受無法承擔的巨大損失。這種風險轉移到願意承擔可能會失去部分甚至全部資本的投資者身上。作為交換,如果合同預先定義的災難沒有發生,他們可以獲得超額利潤。

閲讀更多: 全球變暖如何增加極端天氣的可能性:QuickTake

佛羅里達的一條被淹街道。攝影師:胡安·曼努埃爾·巴雷羅·布埃諾/彭博社災難債券市場存在數十年,但最近由於氣候變化引發的天氣事件而出現復甦。再加上數十年來的高通脹,這增加了自然災害後重建的成本,災難債券吸引了創發者和投資者活動的創紀錄水平。

佛羅里達的一條被淹街道。攝影師:胡安·曼努埃爾·巴雷羅·布埃諾/彭博社災難債券市場存在數十年,但最近由於氣候變化引發的天氣事件而出現復甦。再加上數十年來的高通脹,這增加了自然災害後重建的成本,災難債券吸引了創發者和投資者活動的創紀錄水平。

與此同時,一些災難債券的觸發條款變得更為嚴格,這對投資者和災難債券基金是有利的,因為它降低了支付的可能性。

去年在災難債券和其他與保險相關的證券上獲得豐厚回報的對沖基金包括Fermat Capital Management、Tenax Capital和Tangency Capital。

閲讀更多: 對災難風險押注的對沖基金獲得鉅額利潤

儘管利基對沖基金投資者繼續主導着貓債市場,但更多主流機構投資者正在增加他們的存在,根據彭博社編制的數據。這些包括施羅德公司,GAM控股公司和法國農業信貸公司。這與這類證券供應的增長相吻合,保險公司去年增加發行量了50%。

儘管利基對沖基金投資者繼續主導着貓債市場,但更多主流機構投資者正在增加他們的存在,根據彭博社編制的數據。這些包括施羅德公司,GAM控股公司和法國農業信貸公司。這與這類證券供應的增長相吻合,保險公司去年增加發行量了50%。

施羅德公司負責管理約50億美元保險相關證券的投資組合的丹尼爾·伊內肯表示,高回報以及貓債作為投資組合多元化工具的吸引力推動了該資產管理公司的業務。他指出,在過去六個月裏,尋求接觸貓債的投資者中有四分之一是新來的施羅德公司災難債券團隊的投資者。

伊內肯表示,很多新的興趣來自機構投資者和財富管理平台。

他説,去年中旬推出面向美國投資者的施羅德公司貓債基金已經吸引了1億美元。“我們清楚地看到,貓債是今年的熱門選擇”,“我們看到2024年有非常有吸引力的回報模式。”

| 瞭解更多關於貓債的信息: |

|---|

| 對沖基金費馬特創下有史以來最佳年度,‘貓債’押注飆升網絡‘災難債券’將考驗公共債務市場‘災難’債券市場將迎來發行量的重大增長一個債券市場正在以超高回報抵禦全球拋售 |

瑞士再保險一直參與專有交易的貓債,但其戰略正在擴大。2022年7月,該公司成立了一個名為瑞士再保險聯繫投資顧問公司的投資管理人,負責監督第三方資本,目前管理的資產約為15億美元。

該集團首席投資官MariaGiovanna Guatteri表示,考慮到當前市場走勢,到2025年,這些資產可能超過20億美元。她説,回報率已達兩位數,這吸引了越來越多非ILS專業投資者的興趣。

當然,投資者進入貓債市場是在承擔高度複雜和高風險的工具,這些工具與市場其他部分的波動不同步。一旦激活支付條款,損失可能相當可觀。

全球範圍內,保險聯繫證券市場在2023年第三季度末達到約1000億美元,保險經紀公司Aon Plc估計。僅貓債發行在2023年達到了超過160億美元的歷史最高水平,包括非財產和私人交易,這使得證券市場總額達到450億美元,根據追蹤ILS市場的Artemis的數據。

“過去兩年來,風險溢價顯著擴大,最重要的是,結構已經減少風險,因此市場比最近過去更有利,” Hilti説。

去年,一切都為貓債投資者準備就緒。Fermat的董事總經理Brett Houghton將2023年描述為“獨角獸年”,“投資者興趣濃厚,保險市場需要發行更多保單。”

貓債券的利差在一月份“顯著收窄”,得益於投資者強勁的需求,根據美國銀行公司最近的分析師報告。

最近的收益得益於颶風季節比2022年温和,這意味着債券持有人需要承擔更少的損失。儘管共識是很難再次實現那些獨特支持性環境,豪頓表示投資者仍然看到“有吸引力的回報”。

希爾蒂表示,2023年的收益不需要在今年重複,這樣證券仍然是一項有吸引力的投資。

希爾蒂表示,貓債券將始終是“一種利基投資”。但那些願意承擔風險的投資者正在嘗試在“更強勁的動力和更高的風險溢價”到來之後佔據一席之地,他説。