中國經濟可能在刺激措施的支持下仍難以獲得動力-Bloomberg

bloomberg

中國的經濟活動可能在十月份出現了疲軟,與去年相比看起來不錯的數據掩蓋了2023年最後幾個月活動放緩的情況。

這種動態將在零售銷售數據中最為明顯,預計將顯示同比增長7%,因為與受到疫情和封鎖影響的2022年相比。但經濟學家們認為,隨着其他指標顯示消費需求和信心失去動力,活動可能從九月份開始放緩。與此同時,固定資產投資和工業生產的增長可能是平穩的。

所有這些加起來表明復甦的勢頭正在減弱,當局已經通過非常規的財政刺激措施來支持經濟,這導致政府預算在年中進行了罕見的修訂。

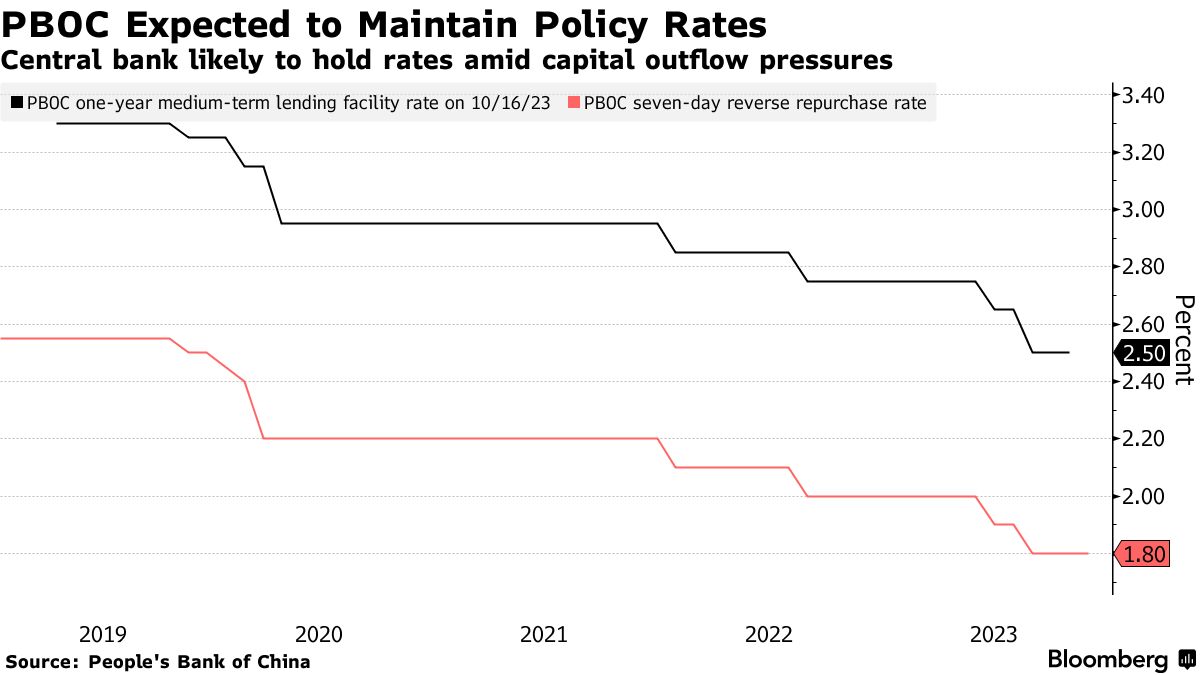

在貨幣政策方面,鑑於人民幣疲軟和資本外流壓力,央行幫助經濟的選擇相當有限:決策者預計本週將保持關鍵政策利率穩定,儘管他們可能向金融系統注入更多資金。他們也可能很快削減銀行必須保留的現金數量,以保持流動性充裕。

中國消費支出預計在2022年對比上升

隨着動力減弱,工業產出增長可能在十月份停滯不前

來源:國家統計局,彭博社

注:一月份沒有單獨的數據。1月-2月的數據由國家統計局合併。

“在各種政策的努力下,經濟正在穩定,但經濟數據可能仍然顯得動盪,”澳新銀行高級中國策略師邢兆鵬表示。他説,基礎效應為同比數據描繪了一個更好的圖景,可能會在一月份將這些數字提升。

早些時候的數據已經顯示出活動疲軟。除了製造業和出口數據疲弱外,週一的信貸數據顯示出企業和家庭借貸疲弱,以及影子融資大幅收縮。美國財政部長珍妮特·耶倫本週表示,她在舊金山舉行的亞太經合組織峯會上與來自太平洋沿岸各國的財政部長討論了中國經濟增長放緩的問題,並表示他們一致認為這個問題對該地區的前景構成了“下行風險”。

然而,中國財政部長蘭佛安在部長會議上表示,根據其部門發佈的消息,他預計經濟將在第四季度保持勢頭。

| 閲讀更多關於中國經濟的內容: |

|---|

| * 中國經濟復甦勢頭減弱,數據顯示 * 中國十月信貸增長仍然疲弱,貸款需求低迷 * 中國通貨緊縮壓力是“暫時的”,央行顧問表示 * 中國消費者通貨緊縮回歸,復甦仍然脆弱 |

國家統計局預計將於當地時間上午10點發布十月份的經濟數據。以下是需要關注的內容:

零售銷售

零售銷售預計將比2022年10月擴大7%,根據彭博調查 — 這比9月份記錄的5.5%同比增幅顯著提高。

然而,這個數字受到與去年同期的比較的嚴重影響。2022年10月的疫情爆發和封鎖措施導致消費支出收縮。而這一次,本月初為期八天的黃金週假期也很可能幫助數據,因為旅行和消費激增。

但這並不一定意味着消費穩固。獨立調查和替代數據顯示,2022年10月娛樂和交通需求放緩,消費者信心下降。官方和私人調查也表明,服務業活動增長疲弱,而消費價格降至通縮。

預計中國十月消費支出將減弱

QuantCube指標顯示娛樂、交通需求下降

來源:QuantCube Technology

注:部門消費領先指標衡量消費實時同比變化,計算過去30天。

高盛集團經濟學家預計,十月份的零售銷售增長將意味着按年計算的月度環比下降0.5%,並在最近的研究報告中補充説“增長似乎正陷入疲軟期。”

工業生產

預計十月份工業產出同比增長4.5%,這一擴張速度與九月和八月持平。

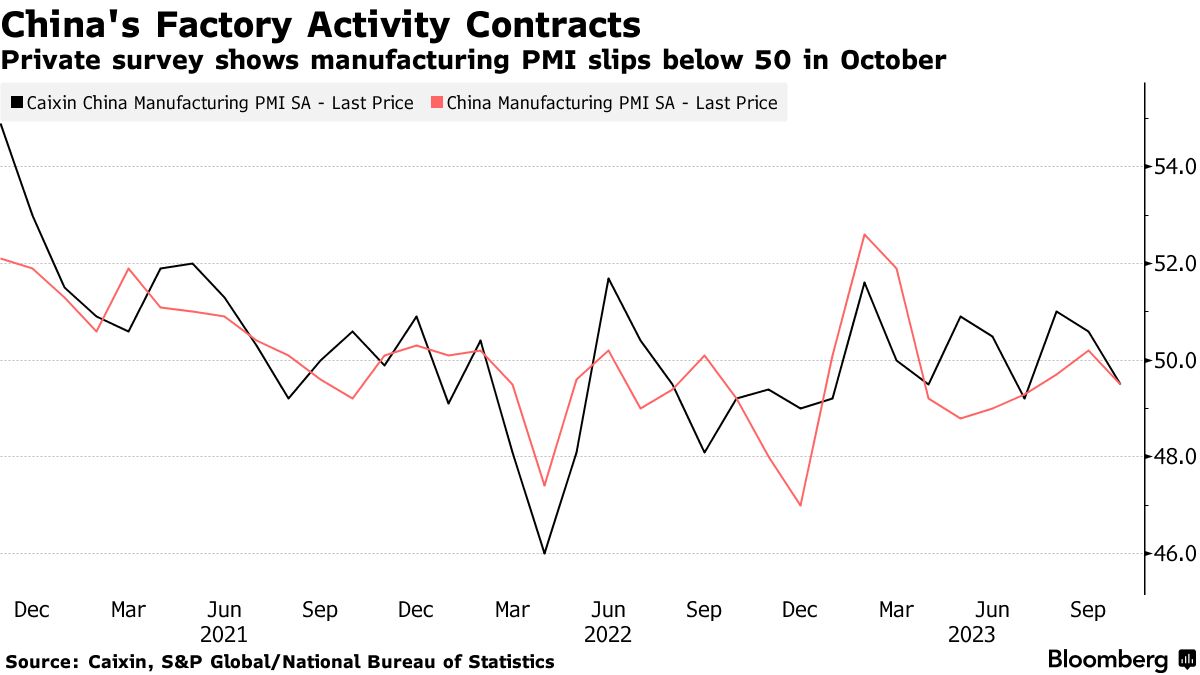

中國的工廠最近出現了問題跡象,製造業活動在官方和私人調查中意外收縮。出口也下降超出預期,這表明中國商品的全球需求難以獲得動力。

“從令人失望的十月份採購經理人指數和出口增長疲軟來看,我們認為十月份的順序活動增長可能從九月份開始放緩,”包括Rina Jio在內的高盛經濟學家在一份報告中寫道。

“從令人失望的十月份採購經理人指數和出口增長疲軟來看,我們認為十月份的順序活動增長可能從九月份開始放緩,”包括Rina Jio在內的高盛經濟學家在一份報告中寫道。

固定資產投資

固定資產投資預計從2022年同期開始的前10個月中增長3.1%。這與一月至九月的增長率持平。

高盛經濟學家指出,當月發行的大部分政府債券用於償還地方政府持有的“隱性債務” — 即表外借款 — 而不是用於新投資融資。

中國的投資擴張速度看起來變化不大

房地產投資預計在十月繼續下跌

來源:國家統計局,彭博社

注:國家統計局只發布投資的年度數據。一月份沒有單月數據。

十月底,北京批准今年再發行1萬億元(1,370億美元)價值的主權債券,用於資助面向災害救助和氣候的項目。這可能有助於未來幾個月的投資。

政策利率

人民銀行預計將於週三將中期借貸便利利率維持在2.5%,根據彭博社調查的15位經濟學家中的12位。其餘人認為央行將把利率降低五到十個基點。

央行還預計將通過中期借貸便利提供9500億元人民幣,超過本月到期的8500億元人民幣。

下降,而在今年早些時候,在岸人民幣達到了自2007年以來的最低水平。

下降,而在今年早些時候,在岸人民幣達到了自2007年以來的最低水平。

“中國不太可能降低MLF利率,因為人民幣仍面臨下行壓力,而美國利率‘高位長久’的預期也在持續,”荷蘭國際集團ING NV的經濟學家,包括Robert Carnell在週四發表的一份報告中寫道。

觀察:中國的增長勢頭在經歷幾十年的高速增長後正在減弱。一個備受期待的疫情後復甦似乎已經失敗,數據顯示經濟各個領域出現了警示信號。政府傳統的刺激增長工具這一次可能不再提供如此明顯的選擇。我們將探討為什麼中國的放緩可能會在全球引發漣漪。