今日股市:中國、減肥、國債、供應鏈、以色列哈馬斯 - 彭博社

Sofia Horta e Costa

監視器顯示紐約證券交易所(NYSE)交易大廳的股市信息。

監視器顯示紐約證券交易所(NYSE)交易大廳的股市信息。

攝影師:彭博社/彭博社早上好。本週市場開始偏向風險,拜登政府尋求加強供應鏈,長期看好諾和諾德的人表示,減肥藥物存在過多炒作。以下是人們正在討論的內容。— 索菲亞·奧爾塔·科斯塔

風險偏好

本週市場開始呈現風險偏好的態勢,因為中國的數據顯示工業企業難以實現更好的利潤增長,這表明國內需求疲軟,也提醒了該國脆弱的經濟復甦。鐵礦石的走勢一直在中國房地產刺激(看漲)和北京打擊投機行為的決心(看跌)之間搖擺。 一個難題。與此同時,本月美國國債的反彈後,許多美國債務觀察者表示市場的道路正在為 真正的復甦 打開。彭博美國國債指數顯示今年出現正收益,此前在2023年的大部分時間裏都處於虧損狀態,受到通脹放緩和就業增長的影響。美國股指期貨指向紐約開盤走軟,而金價已攀升至5月份以來的最高水平。石油在本週延遲的OPEC+會議前連續第四天下跌。

修復供應鏈

拜登政府將在今天晚些時候宣佈加倍措施以加強供應鏈。其中一部分措施將包括一系列官僚行動:動用《國防生產法》,投資3,500萬美元用於無菌注射藥品的起始原料,併發布一份關於美國對製藥供應鏈高風險外國供應商依賴的新報告。這一努力的核心是成立一個新的白宮供應鏈韌性委員會,這是拜登將於週一開幕的一個內閣級機構。舊金山聯邦儲備銀行在6月份的一項分析得出結論,稱疫情後的供應鏈壓力佔到通貨膨脹激增的60%——這是白宮急於採納的解釋,因為這樣可以淡化政府在疫情期間的財政刺激對價格的影響。

諾和牛股回落

一位股票投資者宣佈結束他所謂的“炒作”關於減肥藥物的熱潮,這一熱潮使諾和諾德的股價今年上漲了超過50%。GAM投資公司的股票基金經理Niall Gallagher在2023年取得了14%的回報,他在過去幾個月已經減少了對這家丹麥製藥公司奧澤皮克和維果維的持倉約一半。他説這一切都與估值有關,因為諾和諾德的股價是按照33倍的市盈率交易。Gallagher對彭博社的Sagarika Jaisinghani表示,“我們現在的情況可能是我們願意支付的估值倍數的極限了。”

延長停火

以色列和哈馬斯表示,加沙的臨時停火可能會延長至週一之後。拜登總統支持延長戰爭停火,稱這使得“急需的”援助能夠送到加沙,人質也能夠獲救。哈馬斯已經在週日交出了58名人質,其中包括非以色列人,計劃在週一釋放另外11名以色列人以履行四天的協議。以色列最近幾天釋放了大約120名巴勒斯坦人。

即將發生…

今天是網絡星期一,所以如果你錯過了特別促銷 —— 以及黑色星期五在線消費創下的創紀錄的98億美元,現在是你的機會。預計將公佈10月份的新房銷售數據,經濟學家預計銷售量將在9月份銷售量意外激增之後出現下降。較高的抵押貸款利率和現有房屋庫存的增加可能會對新房銷售產生影響,儘管目前許多現有房主不願意出售他們的房屋。達拉斯聯儲製造業活動指數也將在11月晚些時候公佈。

我們一直在閲讀的內容

這是我們在過去24小時中注意到的內容。

- 我們與英國領導人裏希·蘇納克進行了交談,他表示緊縮不會到來。

- 面對反猶太主義的憤怒,馬斯克會見以色列官員。

- 電池巨頭們正在押注新的基於鈉的技術。

- 中國兒童間的肺炎爆發引起家長的擔憂。

- 綠色股票看起來將迎來又一個糟糕的一年,MLIV脈搏調查顯示。

- 台灣的反對聯盟在1月選舉前崩潰數週。

- 俄羅斯表示它擊落了24架無人機,其中包括一些在莫斯科上空。

最後,這是喬今天早上感興趣的內容

在新的Odd Lots中,我們採訪了高盛的首席經濟學家揚·哈齊烏斯,他表示艱難的部分已經過去,2024年將實現軟着陸。在他看來,我們已經證明了在不實質削弱勞動力市場的情況下可以實現顯著的通貨緊縮。而且 -- 在很大程度上是由於租金 -- 2024年已經預期會有更多的通貨緊縮。

除了通話本身的具體內容外,我認為本集中有兩個重要的概念。

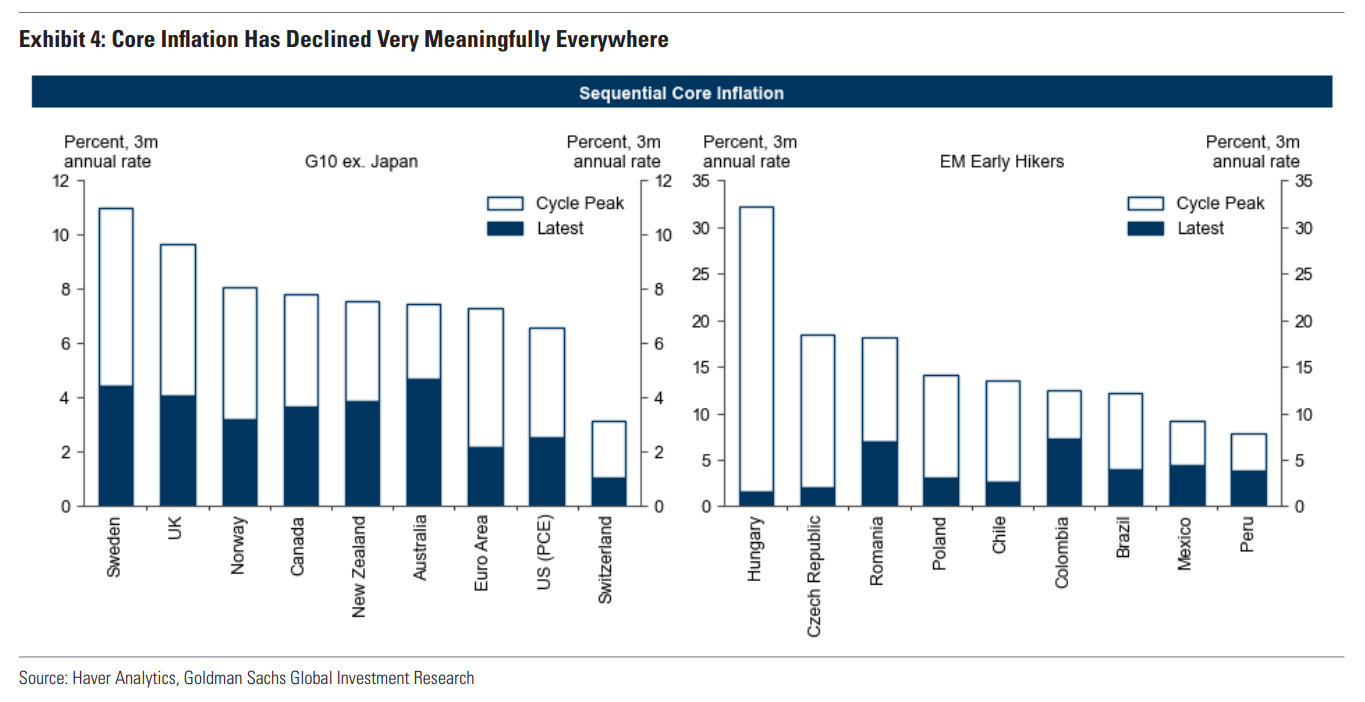

首先,過去幾年的主要故事是Covid週期。人們一直在談論過度的財政政策,或者中央銀行在疏忽大意等等。但壓倒一切的故事是Covid的影響隨處可見,遍佈全球經濟。正是Covid衝擊的減弱解釋了最初的通貨膨脹激增,以及活動的更廣泛平穩下來,趨向正常狀態。我們與哈齊烏斯的採訪是基於他的團隊在11月初發布的展望,其中一個引人注目的圖表顯示了這種通貨緊縮的全球性。許多國家,對疫情采取了不同的政策應對,都經歷了同樣的通貨膨脹激增,現在都看到了顯著的改善。所有這些國家的共同點是它們都經歷了疫情帶來的巨大混亂。這些國家都看到了這些混亂隨着時間的推移而減弱。

另一個關鍵的要點是,歷史並沒有特別有用。在通貨膨脹的高峯期,有很多關於需要深度衰退來降低通貨膨脹的預測,但這些預測並沒有實現。這些觀點是基於過去歷史通貨膨脹和衰退的模式形成的。但事實證明,這些並不是有用的指導,因為這些事件並不是全球大流行病及其餘波的結果。

另一個關鍵的要點是,歷史並沒有特別有用。在通貨膨脹的高峯期,有很多關於需要深度衰退來降低通貨膨脹的預測,但這些預測並沒有實現。這些觀點是基於過去歷史通貨膨脹和衰退的模式形成的。但事實證明,這些並不是有用的指導,因為這些事件並不是全球大流行病及其餘波的結果。

一般來説,從歷史推理的一個問題是,我們沒有太多的實例可以借鑑。芝加哥聯邦儲備銀行行長奧斯坦·古爾斯比也提到了這一點。人們只能從有限的歷史例子中汲取經驗,而每一個例子又都有所不同。沒有足夠頻繁的模式可以構成任何統計上的堅實依據。

我們唯一擁有的是眼下的情況,實踐表明,你可以在沒有嚴重削弱勞動力市場的情況下出現顯著的通貨緊縮。根據哈齊厄斯的説法,這種情況將在2024年繼續。在 Apple 上查看對話,或者在 Spotify 或其他地方。

喬·韋森塔爾是彭博的《Odd Lots》播客的聯合主持人。關注他的 @TheStalwart

喜歡彭博的“五件事”嗎? 訂閲,獲取無限訪問權限,在全球120個國家和地區獲得基於數據的可信新聞,並從獨家每日簡報中獲得專家分析,彭博開盤 和 彭博收盤。