中國的房地產生命線使銀行面臨巨大損失和裁員風險 - 彭博社

bloomberg

中國不斷加大對其銀行巨頭支持陷入困境的房地產公司的力度,給57萬億美元的行業增添了一系列困難。

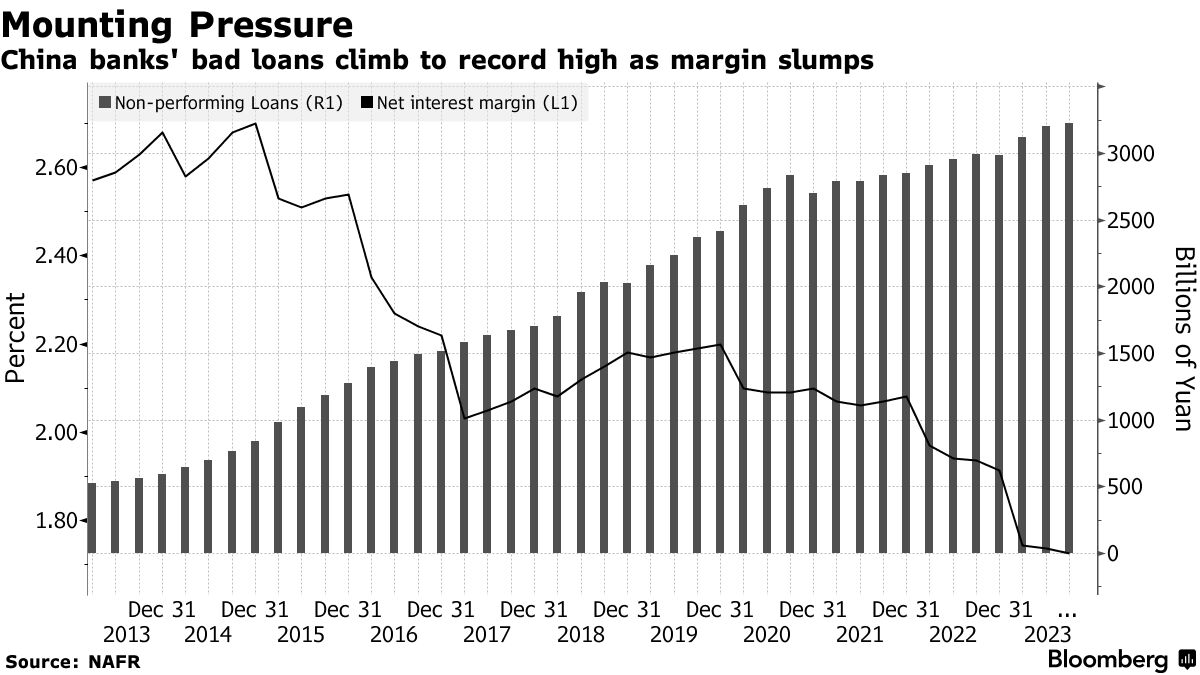

受到不斷上升的不良貸款和創紀錄的淨利差的打擊,例如中國工商銀行等銀行可能很快被要求首次向開發商提供無抵押貸款,其中許多人已經違約或瀕臨倒閉。

這種風險的援助可能會加劇已經黯淡的前景。根據Bloomberg Intelligence的數據,工商銀行和其他10家主要銀行明年可能需要額外撥備890億美元用於不良房地產債務,相當於2024年預備利潤的21%。至少有12名銀行家透露,銀行正在權衡降低增長目標和裁員等可能的選擇。

“政府不能只是要求銀行加大支持而不提供解決方案,”總部位於北京的投資銀行Chanson & Co.的董事沈萌表示。“他們的利潤表面上看起來可能還不錯,但如果你深入挖掘他們的資產和不良貸款,情況就不容樂觀了。”

中國銀行陷入了支持房地產行業和陷入困境的地方政府提供“國家服務”的相互矛盾要求之間。對一些銀行來説,提高利潤幾乎變成了一項不可能完成的任務。

| 瞭解更多住房支持信息 |

|---|

| 中國急於結束房地產恐慌,填補4460億美元的資金缺口 |

| 隨着救援出現,習近平對房地產痛苦的容忍接近極限 |

| 中國考慮通過無抵押貸款對建築商提供史無前例的支持 |

| 碧桂園如何捲入中國的房地產困境:QuickTake |

北京上週進一步加大了對銀行的壓力,以扭轉房地產市場的崩潰。監管機構正在制定一份資格名單,以確定哪些公司有資格獲得銀行支持,同時考慮讓銀行首次向開發商提供無抵押貸款。這是在最近一項命令要求銀行以優惠條件展期地方政府債務,以避免9000億美元市場的危機之後。

當局已經暗示銀行在支持經濟疲軟方面還有更多作為。共產黨控制的議會最近表示,金融部門的利潤仍有下降空間。上週的一份通報敦促銀行加大資金投入,完成住房項目,並緩解家庭的“恐慌預期”。

本週,央行承諾要求銀行降低利率,因為通貨緊縮實際上推高了借款成本。中國人民銀行還表示將引導銀行協調他們的貸款,以平穩過渡信貸增長在年末和年初之間的波動。

這些要求已經對財務和運營產生了影響。數據顯示,淨利差已經跌至創紀錄的1.73%,低於被視為維持合理盈利能力所必需的1.8%閾值。與此同時,不良貸款達到了新高,自2017年以來一些國有大型銀行的收入增長勢頭可能在今年中斷。

包括工商銀行在內的四大國有銀行的股價在香港交易,接近創紀錄的低估值,為賬面價值的0.3倍。這大約是美國銀行在全球金融危機期間的交易水平。

前方挑戰

一家城市商業銀行的一位高管表示,由於為優質借款人的激烈競爭,該行為即將到來的財政年度設定了更低的目標。一些小型銀行已經開始裁員,據稱其中一家計劃在今年裁減其貸款部門400個職位的50%。

一家大型銀行的一個分支機構警告其貸款部門的員工,要做好迎接前方挑戰的準備,要求他們在2023年的最後一個工作日在辦公室睡覺,以便在新年開始時儘早處理新貸款,一位高管表示。知情人士稱,全國範圍內的放貸機構現在正在加大對他們通常忽視的農村地區的放貸力度,以滿足小微企業貸款的目標。

與大多數西方銀行不同,中國國有銀行受到政府關於貸款額度和貸款領域的指導,尤其是在經濟下行期間。除了公開要求外,當局經常召集銀行高管舉行即席會議,口頭傳達指示,被稱為“窗口指導”,以推動貸款流向特定領域或限制某些業務。

銀行家們表示,今年這些指導會議變得更加頻繁,有時甚至是矛盾的。他們表示,如果放貸機構未能達到貸款目標,他們面臨被中國人民銀行傳喚的風險,或者因放貸過於激進而受到國家金融監管局的處罰。

其他公司儘管面臨違約風險,也試圖通過向地方政府融資平台放貸來參與其中。一位官員表示,今年四川省一家大型銀行的地方分支機構80%的新公司貸款都放給了這些融資平台,押注他們可以通過展期賺取利息,同時延遲違約風險。

當局已經為銀行提供了一些緩解措施,指導它們在過去一年內三次削減存款利率,以緩解邊際壓力,並且今年已經兩次削減準備金要求,以增加它們的放貸能力。

當局已經為銀行提供了一些緩解措施,指導它們在過去一年內三次削減存款利率,以緩解邊際壓力,並且今年已經兩次削減準備金要求,以增加它們的放貸能力。

根據惠譽評級公司的説法,這些變化不足以抵消貸款利率下降並遏制邊際下滑。彭博智庫預計邊際擠壓將加劇到2024年,並對收益產生影響,最多隻能實現低個位數的利潤增長。

高盛集團表示,中國最新的指導要求銀行加大對房地產開發商的融資,可能會使該行業的不良貸款比率上升21個基點。摩根大通警告稱,推動發放無抵押貸款“可能是一項風險舉措”,並引發對其國家服務和信用風險的擔憂。

最受風險的可能是該國眾多的地方銀行。標普全球評級在最近的一份報告中警告稱,這些銀行可能會因市政債務危機而遭受2.2萬億元(3010億美元)的資本打擊。

房地產支持可能如此風險,以至於一些分析師表示,銀行可能會像他們在今年的大部分時間裏那樣推遲。儘管政府自去年底以來一直在敦促它們放貸更多,但銀行對房地產公司的貸款在第三季度同比下降,這是有史以來首次發生。

中國所有類型的房地產融資都出現了下滑

預售、銀行貸款和債券融資都出現了下降

來源:中國國家統計局

為了緩解對發行的擔憂,監管機構可能會豁免銀行家對高風險貸款承擔責任,知情人士上週表示,補充説正在進行討論並可能會發生變化。

“政府不希望大型銀行業務出現重大波動,而且不太可能要求銀行不惜一切代價拯救房地產行業或地方政府融資工具,”惠譽評級金融機構主管Vivian Xue表示。“畢竟,大型銀行都是中央政府所有的,並且是財政收入的重要來源。”

| 閲讀更多關於中國銀行的內容: |

|---|

| 中國要求銀行向地方政府提供更多貸款以緩解緊縮 |

| 中國770億美元的銀行暴跌顯示誰為救助買單 |

| 中國主要銀行降低存款利率以保護盈利能力 |

| 中國信託公司危機為何引發恐慌:簡介 |

監管機構還可以指導銀行進一步降低存款利率以緩解其邊際壓力,但這可能會傷害消費者並引發道德風險問題,沈先生表示。另一個解決方案是央行向商業銀行提供零利率資金,以增強它們的貸款能力,他説。

決策者還需要考慮股東回報,因為國有銀行約30%的利潤流向公共財政。如果不良貸款增加,銀行將不得不提取更多準備金,削減利潤,限制它們為經濟服務的能力。

彭博智庫的高級分析師陳國權表示:“這將成為監管者的頭疼事。他們需要確保銀行不會陷入可能損害政府股東回報的困境。”