銀行正在大舉投資從抵押債務到CLOs的各種資產-彭博社

Scott Carpenter

商業銀行持有的抵押債券正在上升。攝影師:Kyle Grillot/Bloomberg美國銀行開始加大購買抵押支持證券和抵押貸款債券等各種資產,這是近兩年來削減購買規模後的首次增加,為信貸市場的多月上漲提供了動力。

商業銀行持有的抵押債券正在上升。攝影師:Kyle Grillot/Bloomberg美國銀行開始加大購買抵押支持證券和抵押貸款債券等各種資產,這是近兩年來削減購買規模後的首次增加,為信貸市場的多月上漲提供了動力。

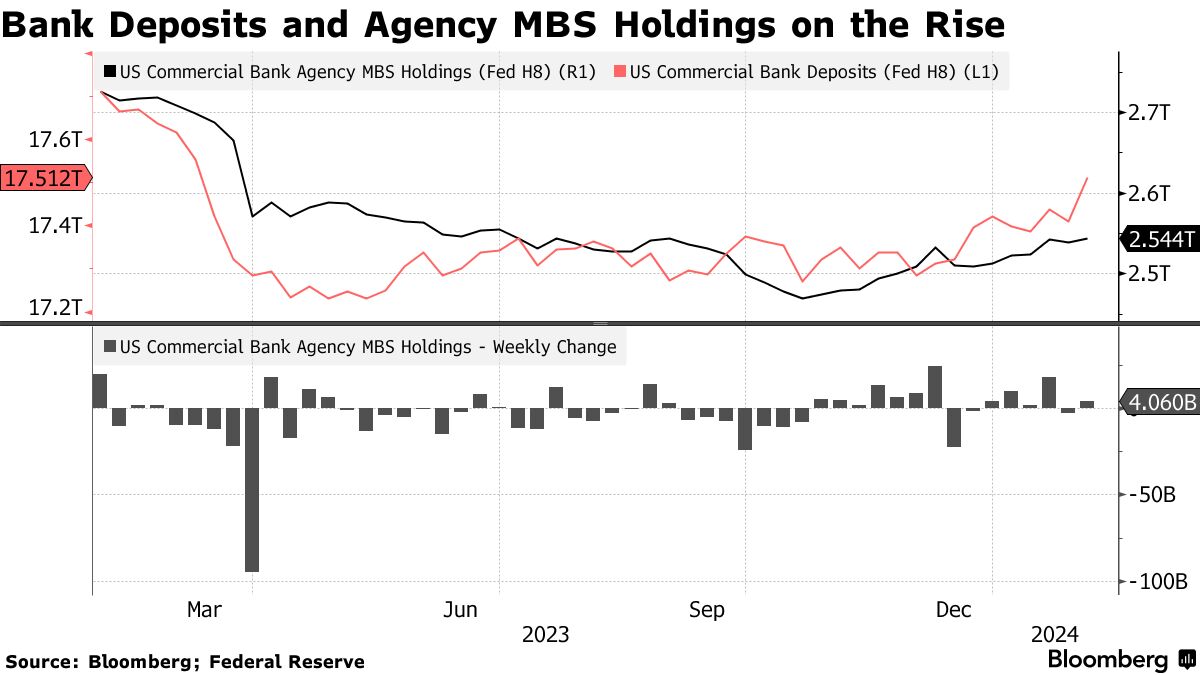

花旗集團、摩根大通和美國銀行一直在增加購買頂級評級的抵押貸款債券。商業銀行持有的抵押債券也正在上升,根據美聯儲的數據,過去15週中有12周出現增長。根據花旗集團編制的數據顯示,華爾街買家在去年12月份的三個月內將價值410億美元的證券加入其投資組合,結束了此前的連續減持趨勢,而美聯儲的數據顯示,自2022年3月以來,他們已經減持了超過8000億美元的證券。

在存款增加的情況下,銀行正在尋找將這些新資金投入運作的方式。傳統的選擇——放貸——目前很難實現,因為在過去兩年裏,利率上漲抑制了貸款需求並推高了違約率。這導致銀行將更多資金投入他們認為能夠提高回報而不會增加太多信用風險的高質量證券。

更新的需求雖然目前還很温和,但據市場觀察人士稱,已經開始推動信貸市場的收益。最近幾周,新CLO的利差已經收窄至一年半以來的最低水平,而MBS已經從歷史上的低位反彈。珍妮斯·亨德森(Janus Henderson)美國證券化產品主管約翰·克什納(John Kerschner)表示,進一步的跡象表明銀行正在增加其CLO和MBS持有量,這對這些市場只會是利好。

“信貸行情有多個推動因素,但其中一個重要因素是銀行需求,我們預計會看到更多這方面的需求,”克什納説。

在硅谷銀行去年三月破產後,美國銀行存款再次上升。根據巴克萊銀行編制的美聯儲銀行報告數據,由於儲蓄賬户的高收益,存款在2023年4月至年底之間幾乎增加了5000億美元。更高的收益。

在硅谷銀行去年三月破產後,美國銀行存款再次上升。根據巴克萊銀行編制的美聯儲銀行報告數據,由於儲蓄賬户的高收益,存款在2023年4月至年底之間幾乎增加了5000億美元。更高的收益。

最大的銀行在高質量債務(如國債和機構MBS)方面有着悠久的歷史,他們更傾向於在貸款本書中承擔信用風險,並在債券持有中堅持利率風險。

在機構MBS方面,銀行已經有一年多時間基本上沒有行動,但自去年10月底以來,持有量已經增加了740億美元。這一逆轉與利差顯著收窄同時發生。

新發行的房利美當前票券MBS的收益差距在本月早些時候收窄到1.39個百分點,而四個月前曾高達1.89個百分點,根據彭博社編制的數據。

要了解更多信息,請訂閲結構化金融週刊

CLOs將槓桿貸款捆綁成不同風險和回報的切片,也變得受歡迎,因為它們的浮動支付有助於防範利率上升風險侵蝕銀行投資組合的市場價值,這基本上是發生在SVB崩潰之前的情況。

此外,CLOs的最高評級切片在新的巴塞爾III資本規則下得到相對寬鬆的對待,這些規則預計將在今年晚些時候最終確定。

“一些銀行現在開始進入市場,希望首次增加CLOs,”Pretium Partners的董事總經理Ian Wolkoff説。“我們認為銀行早些時候就應該購買CLOs。他們去年面臨的問題本可以通過浮動利率資產來避免。”

| 閲讀更多: |

|---|

| 銀行結束了擺脱證券的連續走勢,花旗銀行表示:MBS每日銀行需求將幫助推動CMO發行,貝爾德表示:MBS每日MBS需求變得更加普遍,阿德爾伯格表示:MBS每日 |

銀行最近幾個月還向國債投入了大量資金,根據花旗集團對銀行持有的分析,第四季度增加了540億美元。

“CMO 機器”

對一種名為抵押貸款證券化的證券化類型的需求也在增長。根據羅伯特W貝爾德公司的數據,新發行的抵押貸款證券化佔1月份總體機構抵押貸款證券發行量的約18%,而過去三年的平均值為11%。

羅伯特W貝爾德公司的策略師基里爾·克里洛夫表示:“銀行是CMO需求的主要驅動力。如果它們處於休眠狀態,那麼CMO的生產就不會太多。如果銀行活躍,新發行的CMO機器就會加班工作。”

一些市場觀察者迅速指出,銀行存款增長仍處於早期階段,如果這一趨勢逆轉,證券購買也很可能會隨之發生變化。如果貸款需求增加,銀行也可能尋求增加其貸款業務。

根據彭博智庫高級MBS策略師Erica Adelberg的説法,由於美國最大銀行在這些市場中的重要地位,如果其中只有少數幾家決定關閉資金來源,對抵押貸款證券的需求很可能會像出現時一樣迅速消失,從而產生特異風險和表現。

不過,他們重新購買已經產生了影響,Brandywine Global Investment Management的全球結構信貸投資主管Tracy Chen表示。

陳説:“銀行是真正的大玩家,它們更多的參與意味着我們可以預期一些收緊。”