音樂版税告訴我們有關利率的什麼信息 - 彭博社

John Stepek

讓嬉皮士哭泣,今天將您的黑膠唱片證券化。

讓嬉皮士哭泣,今天將您的黑膠唱片證券化。

攝影師:Chris Ratcliffe/Bloomberg 行人走過紐約證券交易所。

行人走過紐約證券交易所。

攝影師:Michael Nagle/Bloomberg歡迎來到 Money Distilled*。我是John Stepek。每個工作日,我都會關注市場和經濟中最重要的故事,並解釋這一切對您的資金意味着什麼。*

音樂版權和其他異國投資

我們能向您請教嗎?您認為今年全球企業盈利面臨的最大阻力是什麼?是購買增長股,如科技股,還是購買支付高股息的公司股票更好?在最新的市場實況脈搏調查中分享您的觀點。

又是一天,又有一家英國上市公司被收購。

這次比平常值得關注一些。涉及的公司是Hipgnosis Songs Fund,一家專門購買音樂版權的投資信託。它被美國集團Concord收購,後者從事同樣的業務。

從目前看來,對股東來説,這看起來是一筆不錯的交易,因為Hipgnosis的歷史可以説有點“波瀾起伏”,存在關於估值歌曲組合方法的爭議,以及取消的股息等其他事件。您可以在這裏閲讀更多有關交易的信息。

我只是想放大一下,看看這對投資信託部門“替代”空間有何影響。

讓我們從音樂版權作為一種資產類別的運作方式開始。這個想法非常簡單。你購買一個樂隊或歌手的回顧錄(甚至只是一些熱門歌曲),然後你就有權利獲得他們產生的版税。

以紅辣椒樂隊為例,Hipgnosis在2022年以1.4億美元的價格購買了他們的版權。非常成功,有一長串熱門歌曲,而且總能在某個電台播放(正如尼克·凱夫曾經滑稽地抱怨的那樣)。他們可能不是泰勒·斯威夫特,但那裏有一個可靠的收入流。

順便説一句,這不是一個新主意。1997年,大衞·鮑伊是第一個將他的回顧錄證券化的人,形式是“鮑伊債券”。不同之處在於那些確實是債券 — 你有一個固定收入(7.9%!)和一個10年到期日,之後版税權利就會歸還給鮑伊。

(順便説一句,如果你想知道,鮑伊債券最終確實有所回報,儘管在2000年代初互聯網盜版橫行時期曾引起了一些恐慌。事實上,正是他意識到互聯網將顛覆音樂業務,才説服鮑伊進行證券化交易的)。

無論如何,與任何主要關注收入生成而不是資本增值前景的資產一樣,收益率非常重要。Hipgnosis基金 — 像許多其他“替代”投資信託一樣 — 是在0%的利率時代推出的。換句話説,它是由渴望收益的投資者的絕望尋找推動的。

在這裏快速複習一下,以防混淆。假設你有一項資產,你預計每年會支付5英鎊的收入,沒有資本增長。如果你的銀行每年向你支付0%,那麼£100對於這項資產來説似乎是一個非常公平的價格 — 這是5%的收益率。如果銀行提供10%,£100將是一個徹頭徹尾的敲詐 — 你甚至不會為此支付£50。

簡而言之,這就是替代領域總體存在的問題。

謹慎對待奇特的替代品

音樂版權是在0%時代中脱穎而出的更為奇特的資產類別之一,但還有許多其他信託基金投資於不尋常的資產 — 例如可再生能源基礎設施 — 從中受益。

這些類型的基金在過去幾年中看到其股價急劇下跌,因為不斷上升的利率對淨資產價值(NAV — 基礎投資組合的價值)產生了嚴重影響。券商Stifel甚至在三月份發佈了一份有趣(儘管陰暗)的報告,詢問“上市替代品:這個行業已經破裂了嗎?”

好消息是Hipgnosis的接管可能至少是一個信號,表明對這個新現實的調整過程正在順利進行。但對於持有奇特資產的基金的潛在投資者來説,在你被誘惑加入之前,我認為了解一些事情是很重要的。

首先,未來利率可能會更高 — 在我看來不僅是“長期更高”,而且可能是“永久更高”。我的意思是,除非發生真正災難性的事情,否則我們不會再看到0%甚至2%。

所以不要假設任何這些類型的投資會回到疫情前的環境。因此,要特別警惕在0%期間啓動的任何信託。

其次,如果你有投資的衝動,請確保你瞭解影響這些資產估值的基本因素。例如,你真的瞭解你計劃投資的基礎設施的基本經濟情況嗎?你瞭解它的購買是如何融資的,以及可能產生的影響嗎?

簡而言之,不要購買你不瞭解的任何東西。這是任何購買的很好建議,但根據我的經驗,一個股價圖從左到右急劇下降會如何中斷一個本來完全理智的投資者的判斷過程,這真是令人驚訝。

發送任何反饋、意見或問題至[email protected],我會刊登最好的。如果你是通過朋友或同事轉發這封電子郵件的,在這裏訂閲以獲取你自己的副本。

我今天早上讀到的內容

- 不要錯過新的《在城市中》播客,其中地緣政治策略家蒂娜·福特漢姆來自福特漢姆全球前瞻警告主持人弗蘭和戴夫,市場對中東衝突不斷升級的風險過於自滿。

- 被動投資者是否使市場失效?艾莉森·施雷格説還沒有,在這裏。

- 美元強勢開始造成傷害,馬庫斯·阿什沃斯警告。

美元:對其他國家來説太強大了攝影師:克里斯·拉特克利夫### 午市行情

美元:對其他國家來説太強大了攝影師:克里斯·拉特克利夫### 午市行情

觀察更廣泛的市場 — 富時100指數上漲0.2%,約為7,865點。富時250指數上漲0.4%,約為19,410點。黃金上漲約1.0%,報每盎司2,380美元,布倫特原油下跌約0.7%,報每桶86.70美元。比特幣上漲約2.6%,報每枚62,420美元,以太坊上漲2.0%,報每枚3,030美元。英鎊對美元上漲約0.1%,報1.246美元,對歐元下跌約0.1%,報1.167歐元。

關注 今日英國市場*,獲取即時的推動市場的新聞和分析。*

每日名言

“泰晤士水務公司的客户為泰晤士水務公司的所有者和經理的錯誤決策買單是完全錯誤的。”

傑里米·亨特

英國財政大臣

在華盛頓對記者發表講話時,財政大臣暗示不會對這家陷入困境的水務公司提供緊急援助。瞭解更多### 揭秘… 芝加哥牛排盛宴的價格

- $500 如果你恰好在這個風城,想要享用一頓肉食盛宴 — 或者你只是想讓自己口水直流 — 那麼閲讀彭博社馬修·克朗斯伯格關於在這座城市七家最大牛排餐廳花費500美元能得到什麼的文章。瞭解更多

在你離開之前…

我們生活在一個政治和政治干預比2008年前共識、全球化和選民冷漠時期更加重要的世界。所以一定要閲讀我的同事Allegra Stratton的每日簡報,The Readout,以保持最新。

週五需要關注的主要新聞包括:

- 在經濟新聞中,我們將獲得最新的英國零售銷售月度數據。

- 在公司新聞中,資產管理公司Man Group將發佈交易更新。

訂閲我們的簡報The Brink,記錄企業破產、困擾債務和扭轉故事,每週二和週五發佈。

如果你想要最新的新聞評論並偶爾聽幾個笑話,可以關注我在X / Twitter上的動態。

牛市旅團開始撤回他們的贏利。

隨着國債收益率上漲,美聯儲鷹派佔上風,中東衝突加劇,資金以一年多來最快的速度撤出股票和垃圾債券。抄底者被壓制。標普500指數本週每天下跌,七大科技巨頭股價下跌近8%,股票波動率上升。

推動逆轉的是緊張局勢的上升,自十月底以來,牛市可能不太願意忽視,因為他們已經創造了數萬億美元的交易利潤。首要原因是有證據表明,通貨膨脹已經取代了衰退,成為央行行長的主要敵人。隨着大宗商品價格飆升和經濟數據頑強地保持熱度,由鮑威爾主席帶頭的發言人們打消了人們對貨幣政策長期期待的幻想。

這一切都構成了一個值得防禦的背景,StoneX Group的首席市場策略師凱瑟琳·魯尼·維拉(Kathryn Rooney Vera)説。

“在一個高地緣政治風險的世界裏,大宗商品價格上行的風險,通貨膨脹上行的風險,我認為我們在資產配置上必須更加保守,”魯尼·維拉通過電話説。“我會從高飛的股票中撤出,把資金投入真正高收益的短期票據。”

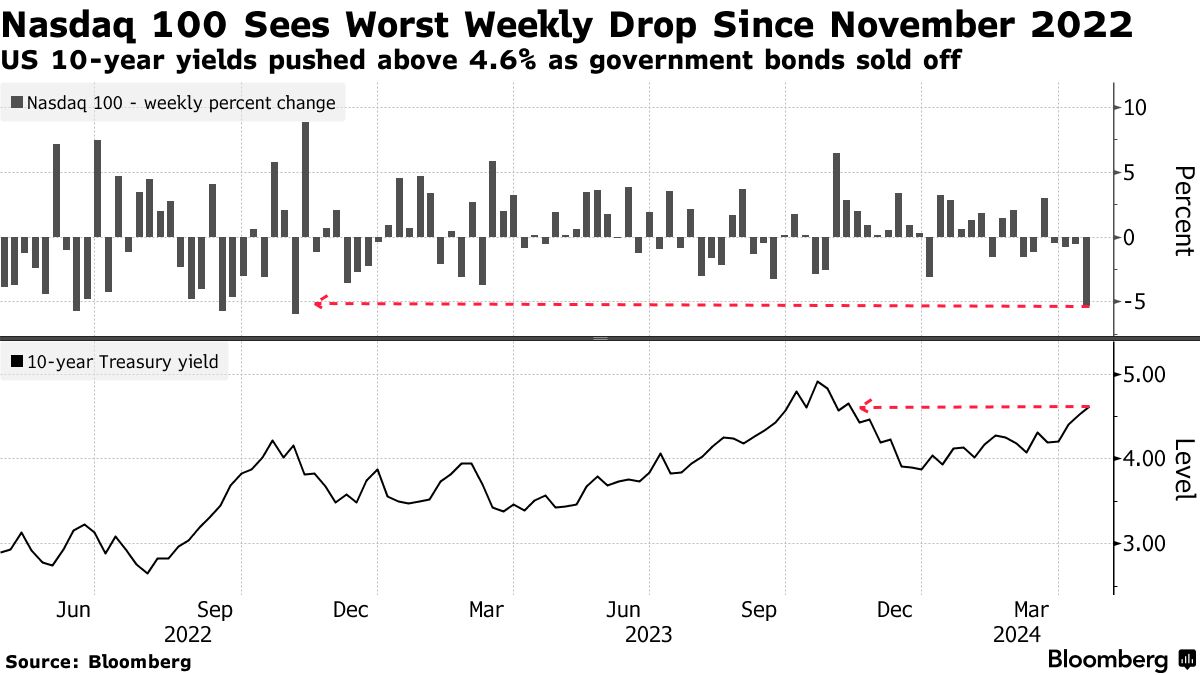

這種觀點表明,通常被忽視的各類資產之間的估值失衡開始再次變得重要。隨着政府債券拋售,10年期國債收益率回升至4.6%以上,約比標普500指數的所謂收益率高出40個基點。這一差距,作為一種估值工具的基礎,被稱為聯邦儲備系統模型,可以説是相對於2002年以來最不利於股票的,從相對的角度來看。

這種觀點表明,通常被忽視的各類資產之間的估值失衡開始再次變得重要。隨着政府債券拋售,10年期國債收益率回升至4.6%以上,約比標普500指數的所謂收益率高出40個基點。這一差距,作為一種估值工具的基礎,被稱為聯邦儲備系統模型,可以説是相對於2002年以來最不利於股票的,從相對的角度來看。

從上週五開始下跌六天,標普500指數錄得自2022年以來最糟糕的連續下跌,使四月份的損失超過5%。兩年期國債的收益率在週二曾短暫突破5%,這是固定收益市場的一場暴跌,已經抹去了本月高收益和投資級債券的漲幅。

本週交易員感覺到央行正在刻意努力遏制對即將放緩的押注。鮑威爾在週二表示,獲得降息所需的信心可能需要“比預期更長的時間”。一天後,美聯儲理事米歇爾·鮑曼警告稱通脹進展可能已經停滯。週四,明尼阿波利斯聯邦儲備銀行行長尼爾·卡什卡里被問及是否適合整年保持利率不變時回答:“可能適合。”

鷹派立場加劇了投資者中不斷積累的拋售壓力。根據美國銀行援引EPFR Global數據,截至週三,從股票基金中贖回的資金達到了211億美元,是自2022年12月以來最高的。根據LSEG Lipper的數據,投資者以14個月來最快的速度從垃圾債券中提取現金。高盛集團的Prime Brokerage數據顯示,對美國交易所交易基金的空頭頭寸增加速度是自2022年以來最快的。

“有弱勢持有者在拋售,而且將繼續拋售,因為他們一開始並不熱衷於購買,”Academy Securities Inc.宏觀策略負責人彼得·特奇爾説。“人們被吸引追逐漲勢,以高估值購買股票,現在,一個月左右後,這些交易不再奏效。”

市場對貨幣寬鬆預期的預期在過去兩週內急劇下降,交易員預計今年降息不到兩次。這比2024年早些時候的六次要少。

市場對貨幣寬鬆預期的預期在過去兩週內急劇下降,交易員預計今年降息不到兩次。這比2024年早些時候的六次要少。

中東地區的緊張局勢加強了更為謹慎的立場。據報道,以色列週五早上對伊朗進行了報復,儘管最新的緊張局勢得到了控制,但人們仍然擔心中東地區已經因以色列-哈馬斯衝突而動盪,可能會導致油價超過每桶100美元的更大規模戰爭。

今天的投資者面臨着一堆風險,他們以前已經表現出能夠應對這些風險,這要歸功於彈性企業盈利和活躍的經濟增長。自哈馬斯襲擊以色列以來,標普500指數上漲了16%,自10年期國債收益率在2023年達到峯值以來上漲了17%,自美聯儲兩年前開始加息以來上漲了約20%。

然而,市場漲幅之巨現在可能會對風險資產產生負面影響。

估值擔憂正在股票生態系統內積累,尤其是納斯達克100指數,其七大成員看到了自2022年11月以來最嚴重的周跌幅。看起來更便宜的公司又開始勝過其常常受人工智能增強的增長對手。與其增長對手相比,羅素1000價值指數上週下跌了0.7%,而其增長對手下跌了5%。

“有大量基於信仰的投資湧入人工智能領域,推高了許多大型科技公司的估值,”富蘭克林富達投資解決方案的MosaiQ投資策略負責人Max Gokhman表示。“價值投資的比重看起來越來越有吸引力,這是我們正在積極討論的事情。”

墨西哥領先的總統候選人Claudia Sheinbaum表示,她預計世界上負債最高的石油生產商墨西哥國家石油公司將在2025年到期之前重新融資其債券。

“出於必要性,這必須在2025年進行,因為明年部分債務到期,我們必須處理這個問題,”她在阿卡普爾科舉行的墨西哥年度銀行大會期間接受採訪時表示。“很可能當前的Pemex首席執行官和總統會留給我們一個長期計劃。”