國債飆升,交易員在就業數據不及預期後提前預期聯邦儲備委員會降息 - 彭博社

Liz Capo McCormick

世界上最大的債券市場在經歷一年多來最糟糕的一個月後又回到了慶祝模式。

有證據表明,美國勞動力市場終於開始因美聯儲加息而出現放緩,這重新激發了市場對美聯儲將在年底開始降息的預期。這使得債券市場能夠延續週三開始的一輪上漲,當時美聯儲主席鮑威爾發表支持性言論。

就業報告發布後,交易員提前調整了降息預期

美聯儲掉期顯示到年底將有兩次25個基點的降息

來源:彭博社

注:美聯儲利率目標的變化是由隔夜指數掉期和SOFR期貨隱含的。美聯儲點使用插值計算。

儘管在下週的國債拍賣前漲勢有所減弱,但收益率連續第三天下降。兩年期國債收益率自週二以來下降了20個基點以上,是自一月以來為期三天內的最大跌幅。

摩根大通資產管理的投資組合經理普里婭·米斯拉表示:“儘管今天的就業報告並不是災難性的,但進一步向美聯儲確認貨幣政策是具有限制性的。所有這些都使得降息的敍事保持活躍,這對國債和風險資產都是積極的。利率還有進一步下降的空間,如果下一個消費價格報告顯示出緩和,那麼這種情況將真正發生。”

觀看:瑞克·裏德爾表示他認為美聯儲主席鮑威爾已經將加息排除在外。

美國4月份的消費者價格指數預計將於5月15日發佈。

債券市場在今年大部分時間都受到通脹數據的打擊,因為這些數據沒有像美聯儲預期的那樣適度緩和。收益率在過去兩週達到了今年的最高水平,表明經濟增長仍然強勁。

對於美聯儲降息的預期——今年年初交易員們押注至少會有150個基點的降息——幾乎減少到只有一個25個基點的降息,而且要等到12月。

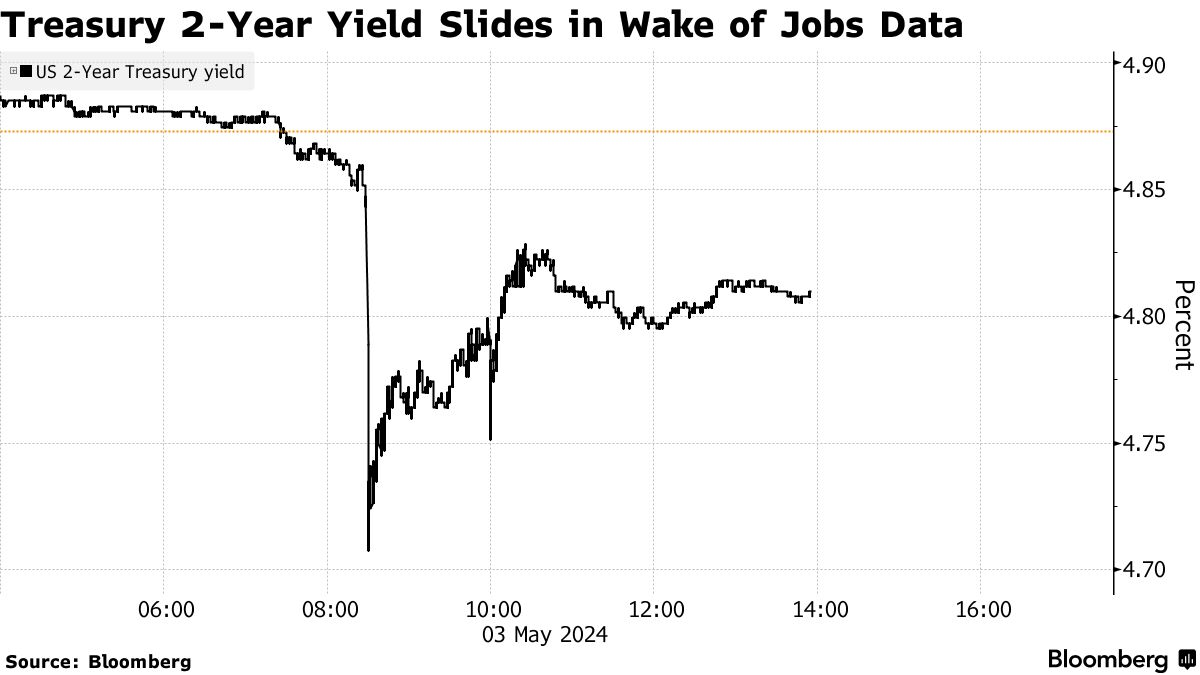

美國政府4月份的就業報告帶來了喘息機會。就業崗位增加放緩至17.5萬個,為六個月來的最小增幅,失業率意外上升至3.9%,工資增幅放緩。

作為回應,衍生品交易員大多恢復了對9月份美聯儲降息以及今年兩次每次25個基點的降息的定價。兩年期國債的收益率,比較長期到期的債券對美聯儲利率變化更為敏感,下降了多達17個基點至4.71%,然後反彈至約4.81%。本週最高達到5.04%。

芝加哥聯儲主席奧斯坦·古爾斯比 週五表示 ,類似4月份的額外報告將使他放心,表明儘管今年初通脹“出現了波動”,但經濟並未過熱。

在美聯儲最近一次政策會議後的新聞發佈會上,鮑威爾表示 淡化了 中央銀行會恢復加息的可能性。

在美聯儲最近一次政策會議後的新聞發佈會上,鮑威爾表示 淡化了 中央銀行會恢復加息的可能性。

發佈於4月10日的3月消費者價格指數數據後,市場暗示的再次加息可能性略有上升。前財政部長勞倫斯·薩默斯在那時表示,聯邦儲備委員會下一步可能會加息,利率期權開始反映出加息的非零概率,根據彭博智庫首席美國利率策略師艾拉·傑西的説法。

所有到期日的國債收益率當天至少下降了六個基點,有些接近自4月中旬以來的最低水平。4月份市場以2.3%的跌幅,根據彭博國債指數測算,是一年多以來的最大跌幅。

週五的反彈可能得到了投資者的支持,他們放棄了預期收益率將繼續上升的頭寸,另外還建立了基於進一步收益率下降的新頭寸。交易包括幾筆大宗交易在短期利率期貨中,交易員用來押注聯邦政策前景。

高盛資產管理公司多資產解決方案聯席首席投資官亞歷山德拉·威爾遜-埃利松多表示:“市場應該將就業數據視為一股清新的空氣,這將平息市場上的鷹派色彩和最近的滯漲恐慌。我們繼續關注對降息時機的辯論,而不是數據的總體情況和長期觀察將推動非衰退性的降息週期。這對風險資產和債券應該是有利的。”

S&P 500指數上漲超過1%,投資者認為經濟仍然強勁,足以支撐收益,同時降息也將成為未來的助推力。

美國利率波動仍然處於高位,並且預計隨着每一份新的經濟數據的出爐,都有可能改變人們對美聯儲政策的預期。今年,掉期交易商已經定價2024年美聯儲降息幅度在六次到一次之間。

ICE BofA MOVE指數 — 一種衡量債券波動性的指數,根據期權預測國債收益率的預期波動幅度 — 今年迄今平均約為106,而過去十年的平均值為77。

“四月份的工資單報告對利率市場來説是毫無疑問的利好,”加拿大皇家銀行美國利率策略主管Gennadiy Goldberg説道。“這正好符合鮑威爾對利率上調預期的反擊,這表明市場對鷹派立場有所過度解讀。但市場將繼續在數據點之間搖擺,投資者將不斷調整2024年降息的可能性。”

又一個充滿矛盾經濟信號的一週 — 這對試圖提前預測數據依賴型美聯儲的華爾街交易員來説是痛苦的一課。

在通脹擔憂之下,撤出信貸和加密貨幣,同時減少股票倉位,空頭剛剛受到打擊,因為標普500指數和國債在一個月內首次實現了同步周漲。