美國市場週報:股票、國債因經濟數據矛盾而波動 - 彭博社

Vince Golle, Molly Smith

德國、法國、意大利和西班牙的經濟增長在年初超出預期,歐洲央行可能的降息被視為支持仍然脆弱的歐元區前景。

在美國,備受關注的就業報告顯示勞動力需求趨於穩定,工資增長放緩。這應有助於緩解頑固的通脹壓力,這也解釋了為什麼美聯儲本週未改變利率並暗示可能會保持較高水平更長時間。

以下是本週在彭博社上出現的一些圖表,涉及全球經濟、地緣政治和市場的最新發展:

歐洲

歐元區經濟觀察

來源:國家統計機構

歐元區擺脱了衰退,因為其四個主要經濟體的增長速度遠遠超出預期,儘管最近通脹的回落停滯不前。第一季度國內生產總值比前三個月增長了0.3%,是1年半以來最強勁的增長。另一份發佈顯示,4月份消費者價格年率上漲了2.4%,與3月份的增速相匹配。

瑞典經濟連續第四個季度收縮

來源:瑞典統計局

瑞典經濟連續第四個季度收縮,因為可能刺激這個最大北歐國家活動的降息措施尚未實現。

美國

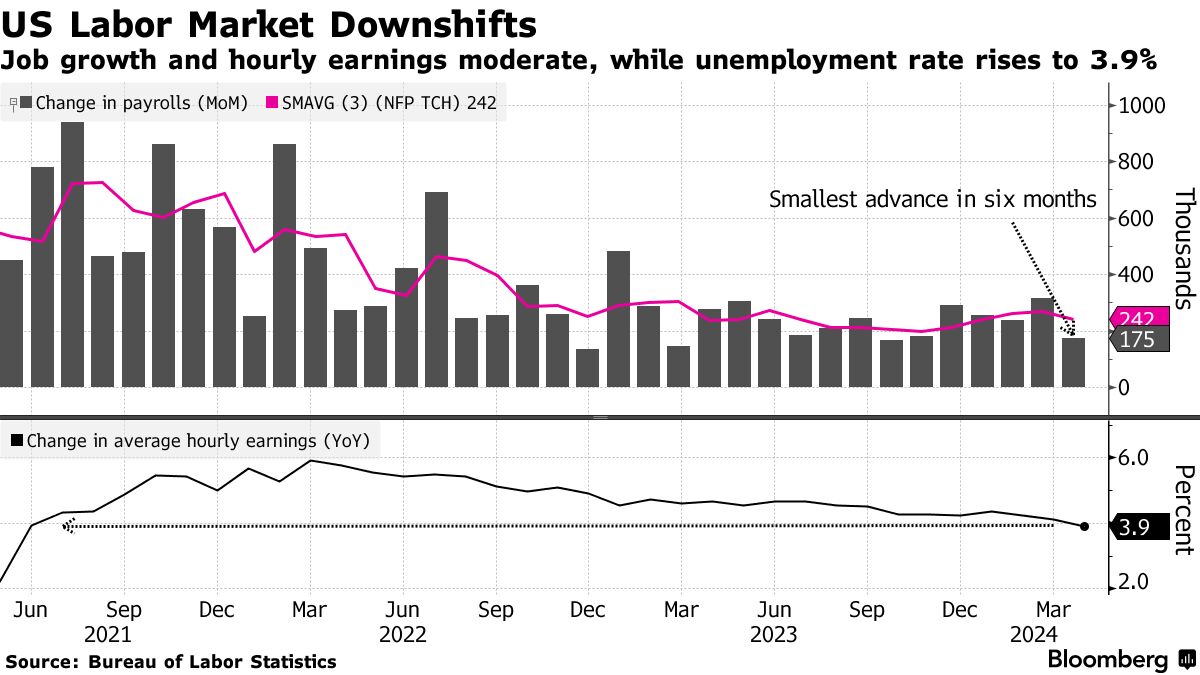

美國僱主在四月份削減了招聘,失業率意外上升,表明在年初勞動力市場強勁開局後,一些降温正在發生。工資增長放緩,朝着美聯儲主席傑羅姆·鮑威爾表示的可能需要控制通脹的方向發展,尤其是在本週早些時候發佈的一系列數據顯示工資壓力繼續存在。

美國僱主在四月份削減了招聘,失業率意外上升,表明在年初勞動力市場強勁開局後,一些降温正在發生。工資增長放緩,朝着美聯儲主席傑羅姆·鮑威爾表示的可能需要控制通脹的方向發展,尤其是在本週早些時候發佈的一系列數據顯示工資壓力繼續存在。

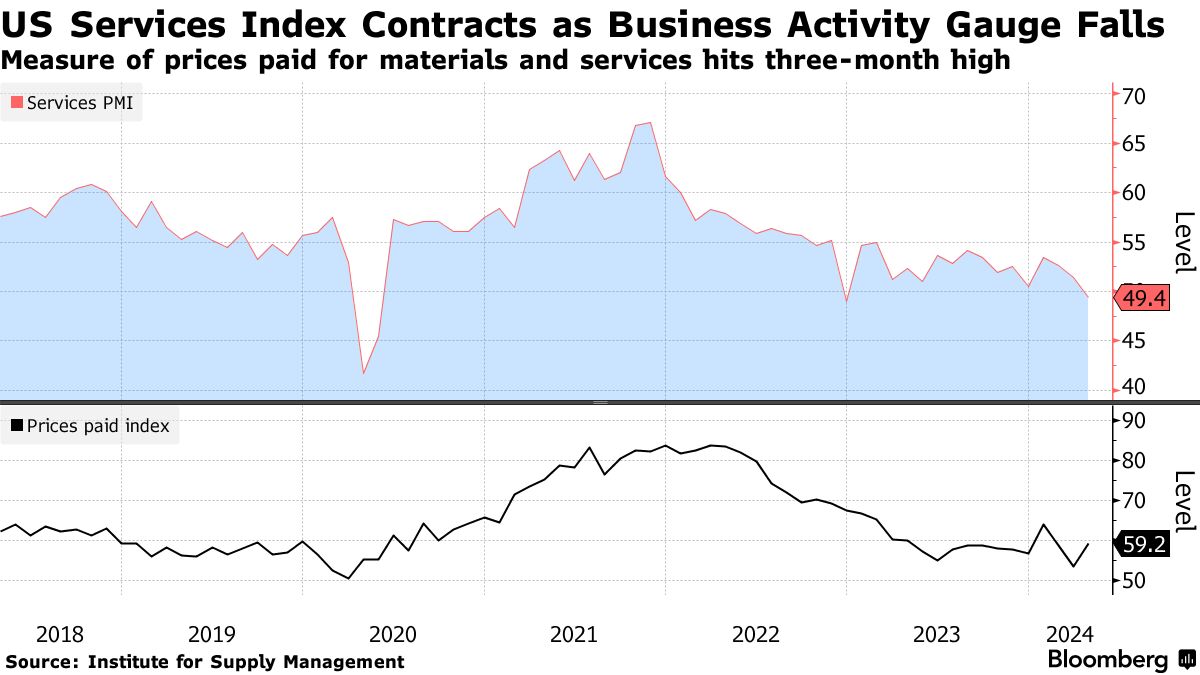

服務業在四月份意外收縮,自2022年以來首次出現,企業活動指數跌至四年低點。如果較弱的數據持續下去,可能引發對經濟增長普遍放緩的擔憂,因為服務業是經濟的最大組成部分。成本支出指數上升。

服務業在四月份意外收縮,自2022年以來首次出現,企業活動指數跌至四年低點。如果較弱的數據持續下去,可能引發對經濟增長普遍放緩的擔憂,因為服務業是經濟的最大組成部分。成本支出指數上升。

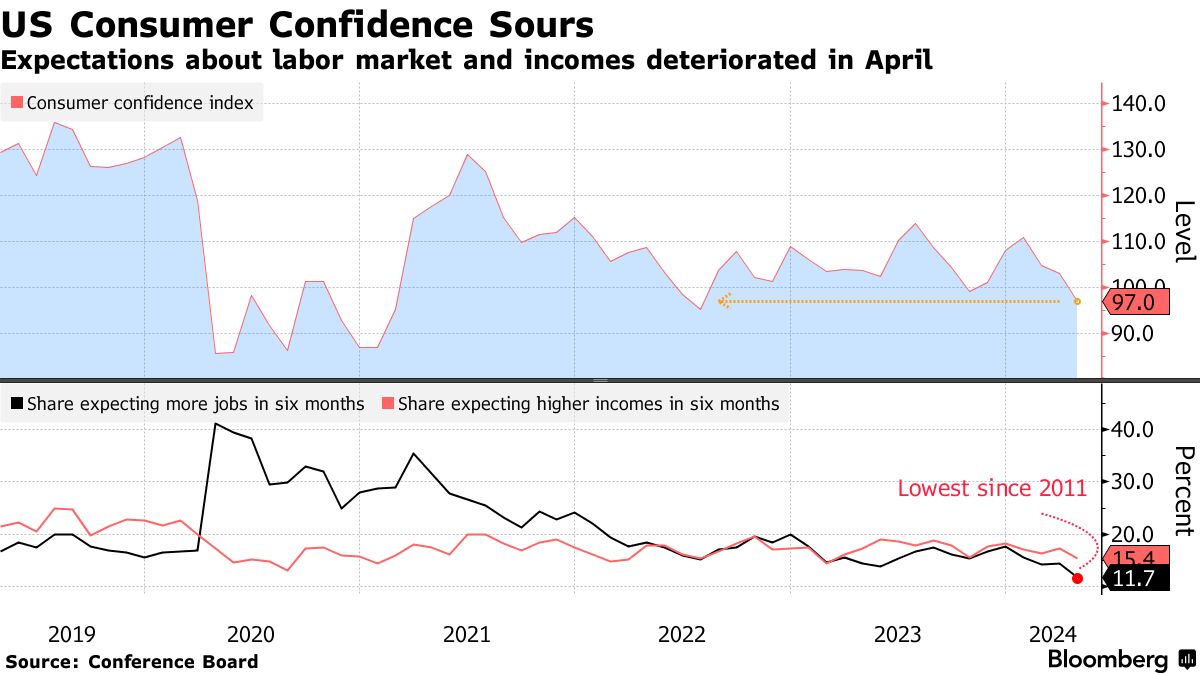

消費者信心在四月份下降,降至自2022年中以來的最低水平,美國人對勞動力市場的看法和對經濟前景的展望惡化。對就業市場和財務狀況的展望惡化,消費者面臨高通脹和高借貸成本。

消費者信心在四月份下降,降至自2022年中以來的最低水平,美國人對勞動力市場的看法和對經濟前景的展望惡化。對就業市場和財務狀況的展望惡化,消費者面臨高通脹和高借貸成本。

亞洲

人工智能推動增長

台灣經濟自2021年以來增長最快

來源:台灣主計總處

台灣經濟以近三年來的最快速度增長,全球對人工智能相關技術的需求推動出口繁榮。台灣是全球對支撐人工智能技術的硬件需求激增的主要受益者之一,如半導體和服務器。超出預期的增長促使統計局上調了全年GDP預測。

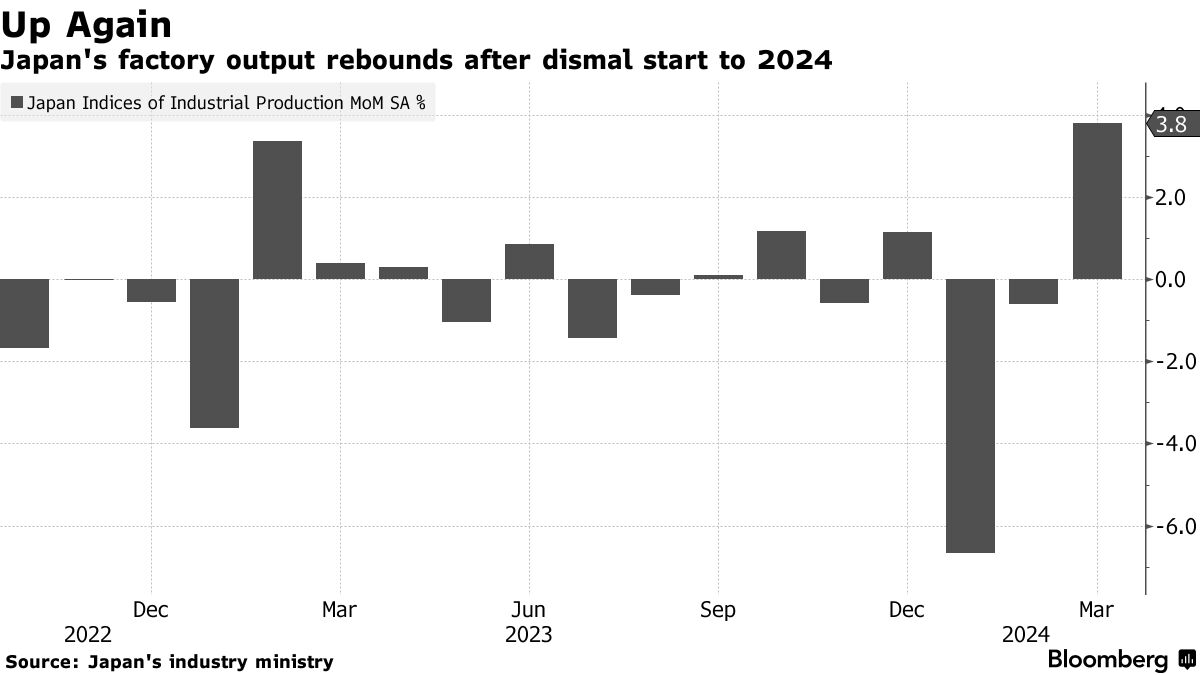

日本的工廠產出在三月反彈,從年初的低迷開始。產出的改善是在第一季度初期的疲軟之後,因為東京西北部的元旦地震和汽車行業的產出暫停拖累了一月的活動。一月至三月期間產出下降了5.4%,是自2020年第二季度以來的最差表現。

日本的工廠產出在三月反彈,從年初的低迷開始。產出的改善是在第一季度初期的疲軟之後,因為東京西北部的元旦地震和汽車行業的產出暫停拖累了一月的活動。一月至三月期間產出下降了5.4%,是自2020年第二季度以來的最差表現。

中國工廠活動在四月保持勢頭

官方和私人指數顯示製造業樂觀跡象

來源:國家統計局,標普全球

中國的工廠活動連續第二個月擴張,是一年多來最佳表現,增強了人們對世界第二大經濟體復甦能夠持續的希望。

中國主導綠色供應鏈

該國在關鍵清潔技術的製造能力全球份額中處於領先地位

來源:彭博新能源財經

注:能力指的是物理設施位置,而非製造商總部。

中國國家主席習近平下週將對歐洲進行快速訪問,因為雙方關係達到數十年來最緊張的時刻。批評稱中國正在向世界湧入廉價綠色技術,已引發歐盟對過度國家補貼的一系列調查。有關間諜活動和國家支持的網絡攻擊的指控表明,一些國家越來越在打擊其他更惡劣形式的影響。

新興市場

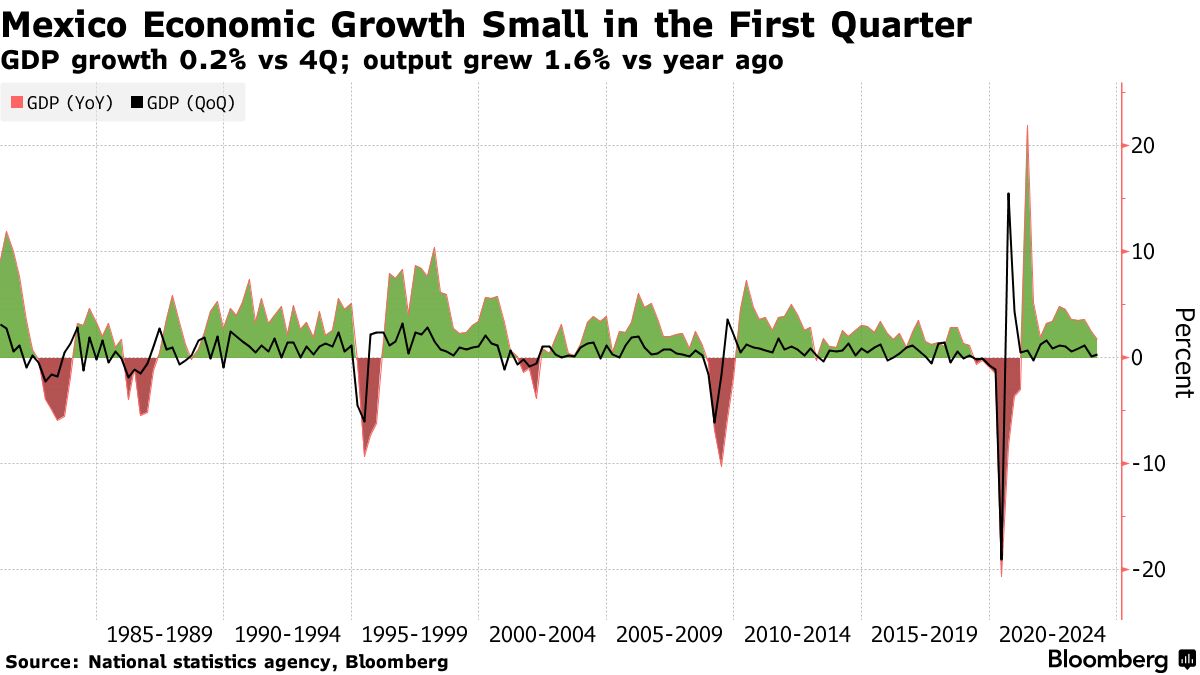

墨西哥經濟在第一季度與前三個月相比實現了適度增長,決策者正在考慮是否在下週的會議上進行額外的降息。

墨西哥經濟在第一季度與前三個月相比實現了適度增長,決策者正在考慮是否在下週的會議上進行額外的降息。

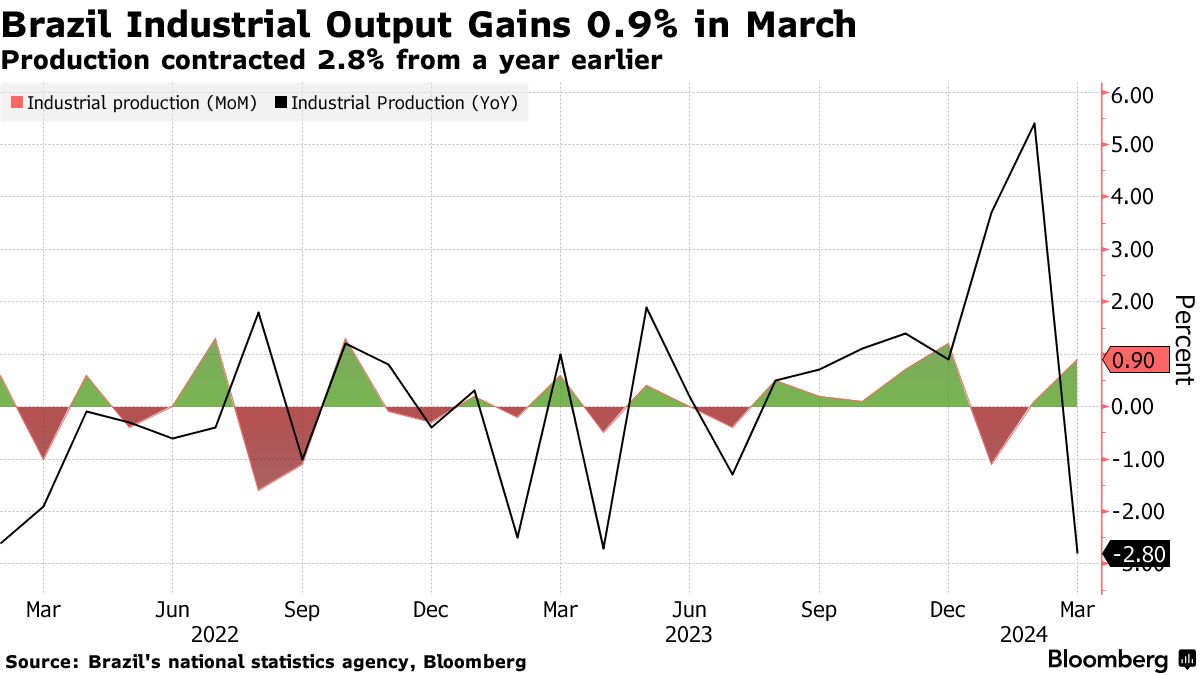

巴西工業產出在三月份增長低於預期,這是拉丁美洲最大經濟體活動放緩的最新跡象,央行正在考慮放緩降息的步伐。

巴西工業產出在三月份增長低於預期,這是拉丁美洲最大經濟體活動放緩的最新跡象,央行正在考慮放緩降息的步伐。

世界

中央銀行觀察

今年迄今為止的決定主要是保持借貸成本不變

來源:彭博社

注:映射數據顯示自2024年初以來各個中央銀行利率的變化。

除了美聯儲外,巴基斯坦和挪威也保持利率穩定。捷克國家銀行按預期降低了基準利率,同時提高了今年和明年的利率前景。捷克國家銀行按預期降低了基準利率,同時提高了今年和明年的利率前景。哥倫比亞和阿根廷也降低了利率。挪威的中央銀行暗示可能推遲秋季的降息計劃。

又一週矛盾的經濟信號 —— 對於試圖提前預測依賴數據的美聯儲的華爾街交易員來説,又是一次痛苦的教訓。

在因通脹擔憂而撤出信貸和加密貨幣的同時,減少了對股票的投資,空頭剛剛受到打擊,因為標普500指數和國債實現了一個月來首次同步的周漲。