全球債券反彈面臨供應考驗,美國再融資啓動 - 彭博社

Alice Gledhill

美國財政部大樓位於華盛頓特區。攝影師:塞繆爾·科魯姆/彭博社由於對美國利率降低的希望引發的全球債券反彈將在週二面臨首次重大考驗,當時財政部將啓動1250億美元的銷售。

美國財政部大樓位於華盛頓特區。攝影師:塞繆爾·科魯姆/彭博社由於對美國利率降低的希望引發的全球債券反彈將在週二面臨首次重大考驗,當時財政部將啓動1250億美元的銷售。

自從美聯儲主席傑羅姆·鮑威爾上週發表了低於預期的鷹派言論以來,投資者紛紛湧入債券,週二將吸收580億美元的三年期國債,作為所謂的季度再融資拍賣的一部分。本週稍後還將有670億美元的10年期和30年期國債發行。

這些銷售將顯示投資者在最近收益率下滑後是否願意繼續購買國債,過去一週兩年期和10年期利率均下跌超過20個基點。這也將考驗市場對長期債務的需求,而一些投資者對此的興趣已經減弱。

“過去一週收益率大幅下降,因此1250億美元的發行應能很好地檢驗當前水平的健康狀況,”ING銀行NV的利率策略師,包括本傑明·施羅德在一份報告中寫道。“在短期內,推動收益率上升的因素仍可能來自美國。”

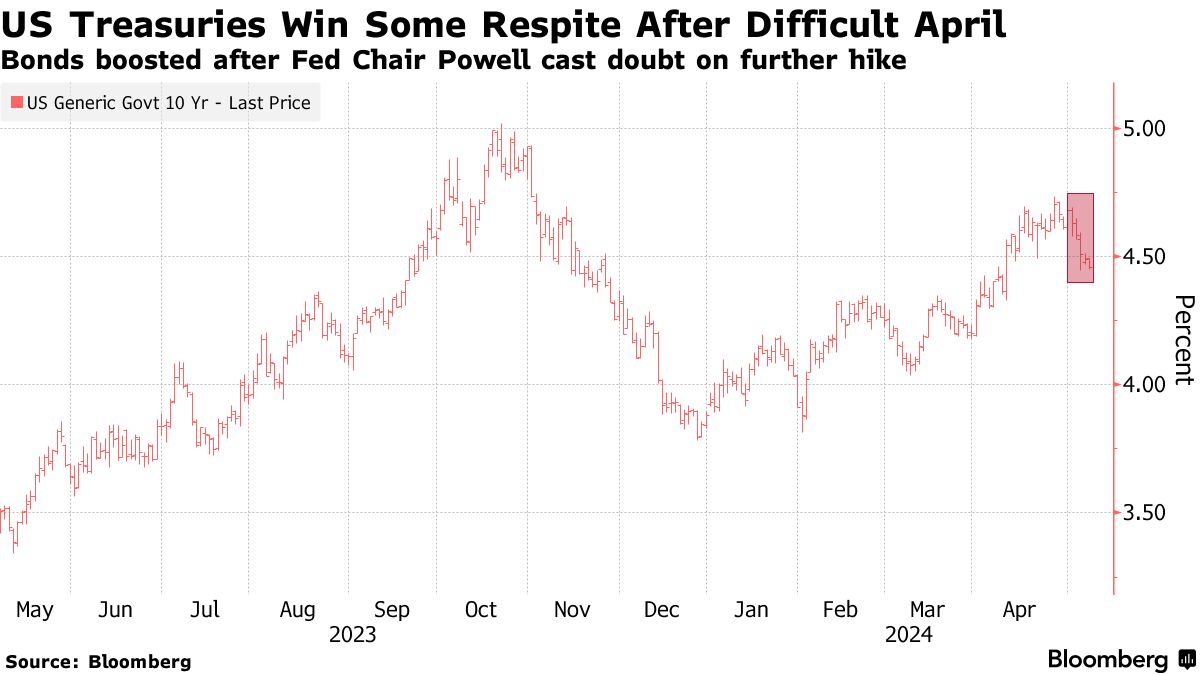

美國國債在鮑威爾對進一步加息的必要性表示反對並暗示根據數據很快會有降息的信號後上漲。週五, gains 在一份政府報告顯示上個月就業和工資增長意外疲軟後得到了 提振,這增加了其他最近放緩增長的證據。

美國國債在鮑威爾對進一步加息的必要性表示反對並暗示根據數據很快會有降息的信號後上漲。週五, gains 在一份政府報告顯示上個月就業和工資增長意外疲軟後得到了 提振,這增加了其他最近放緩增長的證據。

投資者謹慎地增加了對美聯儲放鬆政策的押注,與中央銀行會議日期相關的掉期完全定價到11月降息25個基點,並且今年總共降息兩次的可能性很大。在最新的FOMC會議之前,市場只定價2024年降息一次。

週二,10年期國債收益率下降5個基點至4.43%,在過去一週延續了25個基點的下降。

國債的漲幅蔓延到其他地方的債券市場,過去一週10年期德國收益率下降近15個基點,等效的英國利率交易低了約20個基點。澳大利亞的10年期國債收益率下降超過10個基點。

這一輪上漲的持續性取決於即將發佈的經濟數據,而下週4月份的美國通脹報告是最重要的市場驅動因素。儘管美國經濟某些領域出現放緩跡象,但通脹依然頑固——這一現實可能限制中央銀行的行動,並意味着債券收益率可能停留在最近的區間內。

| 參與MLIV Pulse調查 |

|---|

| 國債仍然是避風港嗎?分享你的 觀點。 |

美國收益率與今年早些時候的水平相比仍然較高,這幫助保持了買家的參與拍賣。由State Street編制的數據表明,固定收益的配置在4月份上升了0.4個百分點,達到27.9%,這是自2023年3月以來最大的月度增長,而股票和現金的配置則下降。數據顯示,需求集中在國債上。

“如果美國利率現在真的會保持高位和穩定,投資者可能會開始重新評估他們在固定收益方面的顯著低配,並且在4月份開始這樣做,”State Street Global Markets的宏觀策略負責人邁克爾·梅特卡夫説。

在最新的美國勞動力市場數據幫助緩解對世界最大經濟體更明顯放緩的擔憂後,股票出現了強勁反彈,債券則回落。

標準普爾500指數的所有主要組別均上漲,該指數錄得自2022年11月以來的最大漲幅,因為數據顯示美國初請失業金人數降幅為近一年來最大。隨着經濟焦慮的減退,國債在整個期限上下跌——短期債務的拋售最為明顯。在一場疲軟的$250億銷售的30年期國債拍賣後,債券保持了其損失。