可可交易商皮埃爾·安杜蘭表示,世界可能會耗盡庫存 - 彭博社

Tracy Alloway, Joe Weisenthal

皮埃爾·安杜蘭德,安杜蘭德資本管理有限責任公司創始人。

皮埃爾·安杜蘭德,安杜蘭德資本管理有限責任公司創始人。

攝影師:克里斯·拉特克利夫/彭博社今年可可價格的飆升可能還有進一步的空間,這是一位對可可豆押注巨大的對沖基金經理的看法。他現在認為世界可能會徹底耗盡可可庫存。

皮埃爾·安杜蘭德,安杜蘭德資本管理有限責任公司創始人,以他在石油和能源交易中的表現而聞名,利用多年來大宗商品的牛市,使客户投資資本在三年內增長了七倍以上。

但可可豆市場的最新發展吸引了這位能源市場老手轉向大宗商品交易的軟性一面。安杜蘭德的對沖基金於三月初做多了可可期貨。儘管價格隨後飆升至每噸超過12000美元的紀錄,但隨後又抹去了部分漲幅,這個賭注似乎是成功的。

在Odd Lots播客的新一集中,安杜蘭德表示,他認為可可還有進一步上漲的空間,因為金融市場與現實世界的限制正面衝突。他指出惡劣天氣、氣候變化、肥料短缺以及兩種不同植物疾病的爆發與長期投資不足結合在一起,抑制了非洲主要生產國的供應。如果天氣不改善,安杜蘭德預測可可期貨今年或明年可能飆升至20000美元以上。

## 奇怪的交易

## 奇怪的交易

皮埃爾·安杜蘭談可可供應減少

45:08

供應短缺如此嚴重,以至於可能導致可可豆庫存完全枯竭,他説。

“基本上,今年我們面臨巨大的供應短缺。我是説,我們看到相對去年減產了17%。大多數分析師認為減產了11%,但那是因為他們傾向於非常保守。你知道,他們有很多客户,不想讓世界擔心,所以他們提出相對保守的估計,”安杜蘭説。“我們可能會完全耗盡庫存。”

儘管可可期貨價格已從4月份達到的高位下跌,最近幾周跌至每噸不到9000美元,但對於一個以其漫長生長週期而聞名的行業來説,結構性壓力預計將持續多年。安杜蘭估計,由於加納和科特迪瓦的短缺,今年將出現80萬噸的赤字,這相當於本季全球總產量的約17%。

“今年,我們認為我們最終將以一個庫存與研磨比率結束本季 — 所以季末庫存 — 為21%,”他説,指的是可可庫存與預期需求之間的關係,這些庫存來自將可可豆研磨成可可漿和可可脂的加工商,這些成分用於製造巧克力。“在過去的10年裏,我們一直在35%和40%之間。大約在1977年的前一個高峯時期,我們的比率為19%。”

未加工可可庫存,由國際可可組織跟蹤,可以作為供應短缺時的緩衝。然而,庫存與研磨比率越低,緩衝作用就越小。當庫存與研磨比率在1977年暴跌時,可可價格飆升至每噸超過5500美元,或通貨膨脹調整後高達28000美元。

未加工可可庫存,由國際可可組織跟蹤,可以作為供應短缺時的緩衝。然而,庫存與研磨比率越低,緩衝作用就越小。當庫存與研磨比率在1977年暴跌時,可可價格飆升至每噸超過5500美元,或通貨膨脹調整後高達28000美元。

Andurand表示,該比率可能在2025年降至低至13%。

“那時你真的會面臨可可豆的真正短缺。你買不到。那時價格真的會激增。”

幾乎沒有跡象表明可可豆庫存會在短期內有實質性改善,這就只剩下供需方程式的消費一側來抑制更高的價格。一些分析師表示,他們已經看到消費量在減少的跡象,大型巧克力製造商採取措施抵消更高的價格,例如減少產品規格,或使用低質量可可和其他替代品。

但對於Andurand來説,可可在大多數巧克力產品中佔比相對較小,再加上巧克力本身對大多數人來説並不是很大的支出,這意味着需求對豆價並不是非常敏感。

“在歷史上是什麼讓價格在每噸2500美元至3000美元之間受到限制?不是需求,因為需求是極度不彈性的,”他説。“這是因為人們在可可上的消費金額在美元方面非常小。”

“因此,人們不會因此減少食用巧克力。這意味着價格確實受到供應量的限制,”他補充道。“因此,如果供應不足,價格可能會大幅上漲,直到我們獲得更多供應。那麼,我們什麼時候會獲得更多供應呢?嗯,這在一定程度上取決於天氣,如果天氣好轉,那麼可能會在下一年獲得更多可可豆的供應。”

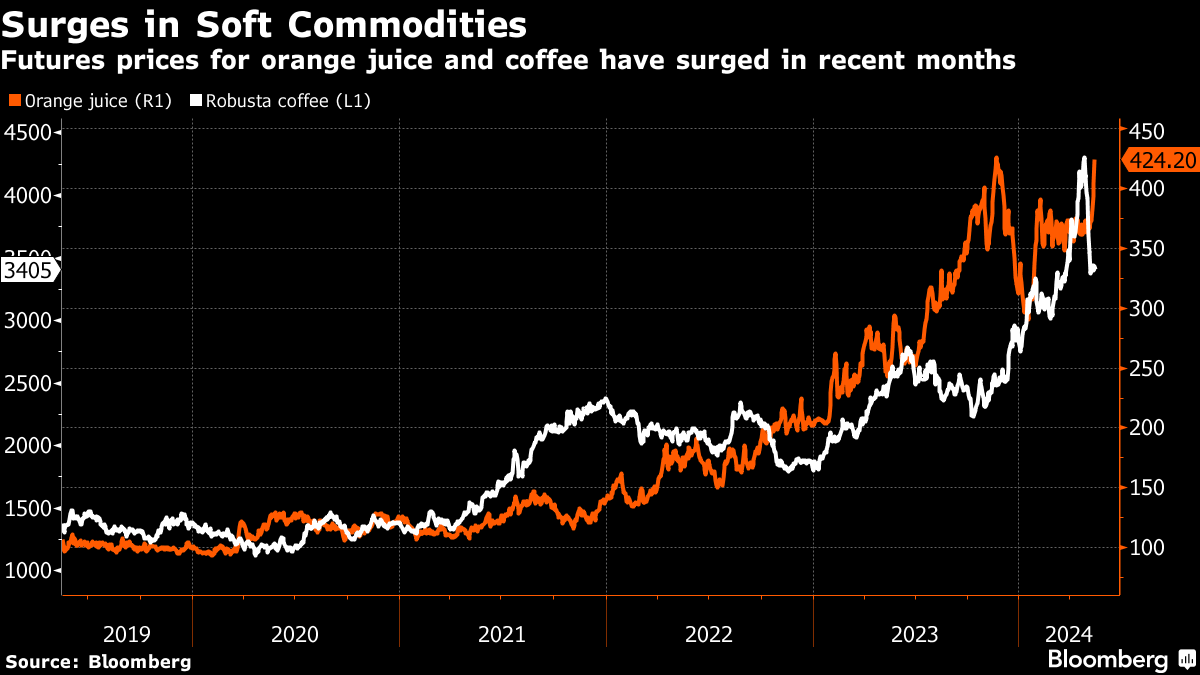

不穩定的天氣模式也導致了其他軟商品價格的上漲。本週,橙汁期貨價格飆升至歷史新高,預計巴西,世界上最大的橙汁出口國,將迎來36年來最糟糕的收成。與此同時,越南的乾旱有助於推高羅布斯塔咖啡期貨價格至四十多年來的最高水平。

軟商品的極端波動可能會為安杜蘭德等對沖基金帶來更多交易機會。

“一般來説,由於氣候變化導致的天氣模式變化將為軟商品帶來一些結構性故事,”他説。“因此,我們將不得不更多地關注這些軟商品,因為這不僅僅是從一年到另一年。”

Andurand大宗商品離散增強對沖基金在第一季度取得了25.6%的收益,據知情人士透露,2023年失去55%的收益後,當時預測的石油價格飆升未能實現。

Andurand大宗商品離散增強對沖基金在第一季度取得了25.6%的收益,據知情人士透露,2023年失去55%的收益後,當時預測的石油價格飆升未能實現。

“當你看到所有可能的供應中斷時,最終,什麼都沒有,我們沒有遇到任何供應中斷,” Andurand談到了石油市場。“相對於預期,我們最終擁有了更多的俄羅斯產量和伊朗產量。而且去年美國的供應增長超出了預期。”

除了可可,Andurand認為銅是另一種出現類似結構性短缺的大宗商品。這種金屬長期被譽為世界電氣化進程中的贏家,其價格本週再次激增,在倫敦達到兩年來的最高點。

“銅應該會大幅上漲,”這位對沖基金經理表示。“太陽能電池板和風力發電機需要更多的銅,而且所有數據中心也需要大量的銅。因此,我們有了對電力需求的激增,這將需要大量的銅。”

“需求將增加,而供應不會增加。因此,每年都會產生越來越大的赤字,”他説。“價格尚未反應,這主要是因為我認為市場上沒有足夠的基金或公司實際上在交易期貨市場並持有長期頭寸。我是説,如果你看看市場上的大多數對沖基金,它們大多是一羣在那些擁有非常多團隊的大型多策略基金中的豆莢,這些團隊都有非常嚴格的回撤。”

“因此,他們傾向於在接下來的幾天或下週進行交易。他們無法持有很長時間的頭寸。而且沒有很多公司能夠持有頭寸,”他補充道。“因此,由於市場實際上沒有在發出價格信號來解決即將到來的赤字,這是一個持續多年的赤字。”

對於銅,“我們很快會有一個非線性的變動,”他總結道。

中國股市的下跌速度是今年早些時候暴跌以來前所未見的,重新引發了市場再次可能面臨自由跌落的擔憂,儘管已經實施了政策緩衝措施。

滬深300指數週三下跌了0.6%,使其連續三天的損失超過3%,是自1月31日以來最大的跌幅。上證綜指曾一度跌破關鍵的2900點。