市場:股市好時光回來了,但可能不會持續-彭博社

John Authers

不要忽視公牛。

不要忽視公牛。

攝影師:Alex Kent/Bloomberg 混亂。

混亂。

攝影師:David Ramos/Getty Images Europe 那一定很疼。

那一定很疼。

攝影師:Stefano Rellandini/AFP/Getty Images

要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

今日要點

- 銅(幾乎)創歷史新高 — 但這不僅僅是因為經濟增長

- 股票波動性自大流行前就處於最低水平 — 但可能有 一些高端金融產品來解釋這一點

- 股市創歷史新高(即使忽略道瓊斯工業指數, 正如您應該的那樣)

- 信貸利差幾乎與 2007年夏季危機時期 一樣緊 — 但這次可能是有道理的

- 並且看向的是的裏雅斯特, 通往南方的門户,或者更確切地説是通往錫安的門户

藍天白雲…

事情正在明顯好轉 — 至少如果市場是可信的話。許多人發現這很難理解,特別是考慮到地緣政治緊張局勢嚴重升級。沒錯,它們並不完美,也不一定能捕捉到情緒趨勢;只需注意一下2016年戲劇性的選舉反叛,當時英國投票脱歐,美國選舉唐納德·特朗普為總統,這些都發生在資產價格表現良好的時候。

Bloomberg觀點露絲博士和理查德·西蒙斯幫助我們逃離道德多數動物福利正在改善,不歸功於激進分子禽流感和極端高温是危險的組合匹茲堡海盜説了一套好話話雖如此,雖然它們可能不完美,但忽視市場從來都不安全,它們往往是正確的。亞當·斯密有所指。全球股票確實為我們提供了經濟實力的有意義證據。美國股市已經回到了歷史最高點(即使你使用比道瓊斯工業平均指數更有聲望的指數),全球股市也是如此,使用MSCI結合發達和新興市場的衡量標準。即使世界其他地區也是自2022年初以來最高水平:

股市又回來了!

隨着全球股市創歷史新高,美國以外的世界也加入其中

來源:彭博社

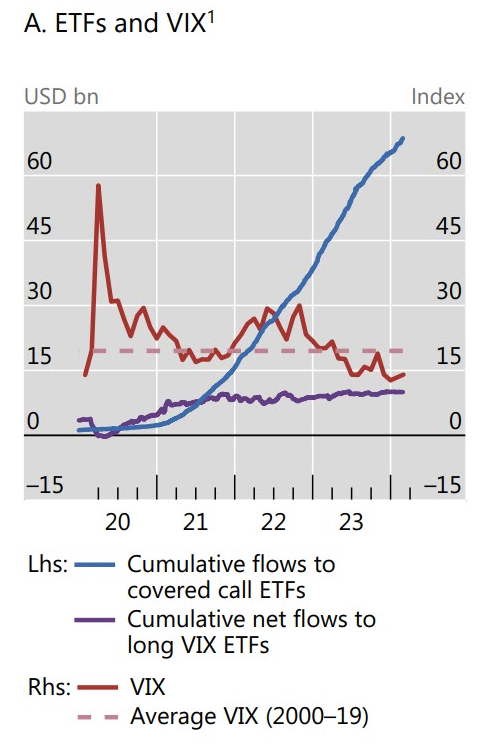

儘管利率持續較高,情緒調查和民意調查顯示許多人認為美國經濟狀況糟糕。此外,衡量期權市場波動性的恐慌指數VIX已經跌破12以下,自2019年以來首次低於這一水平 — 比疫情爆發前的任何時候都少。與此同時,長期被視為出色經濟領先指標的銅價飆升,使其距離俄羅斯入侵烏克蘭後於2022年初創下的歷史最高價僅差幾分錢。綜合來看,這些都是投資者認為全球週期性反彈且風險較小的強烈跡象:

後疫情時代的積極性

隨着十年來波動率降至最低,銅價創下歷史新高

來源:彭博社

事情可能會這麼好嗎?有人認為VIX正在發出錯誤信號,這要歸因於期權投資者行為的改變。它通過投資者為了防範未來價格波動而願意支付的金額來衡量波動性或恐懼,並使用熱門的一個月期權來做到這一點。過去一年左右,所謂的0DTE期權的流行度上升,這些期權在一天後到期,允許進行一種極端的短期賭博。然而,根據今年早些時候發表的一篇國際清算銀行的一篇論文,更有説服力的解釋是所謂的“備兑認購”基金的需求,其中指數基金系統性地購買認購期權,以押注市場將會上漲一定百分比。這可能提供更具吸引力的風險調整回報,但押注市場上漲的期權權重將高於原本的水平。這意味着VIX比原本應有的要低。正如國際清算銀行在這裏提出的間接證據看起來很有力:

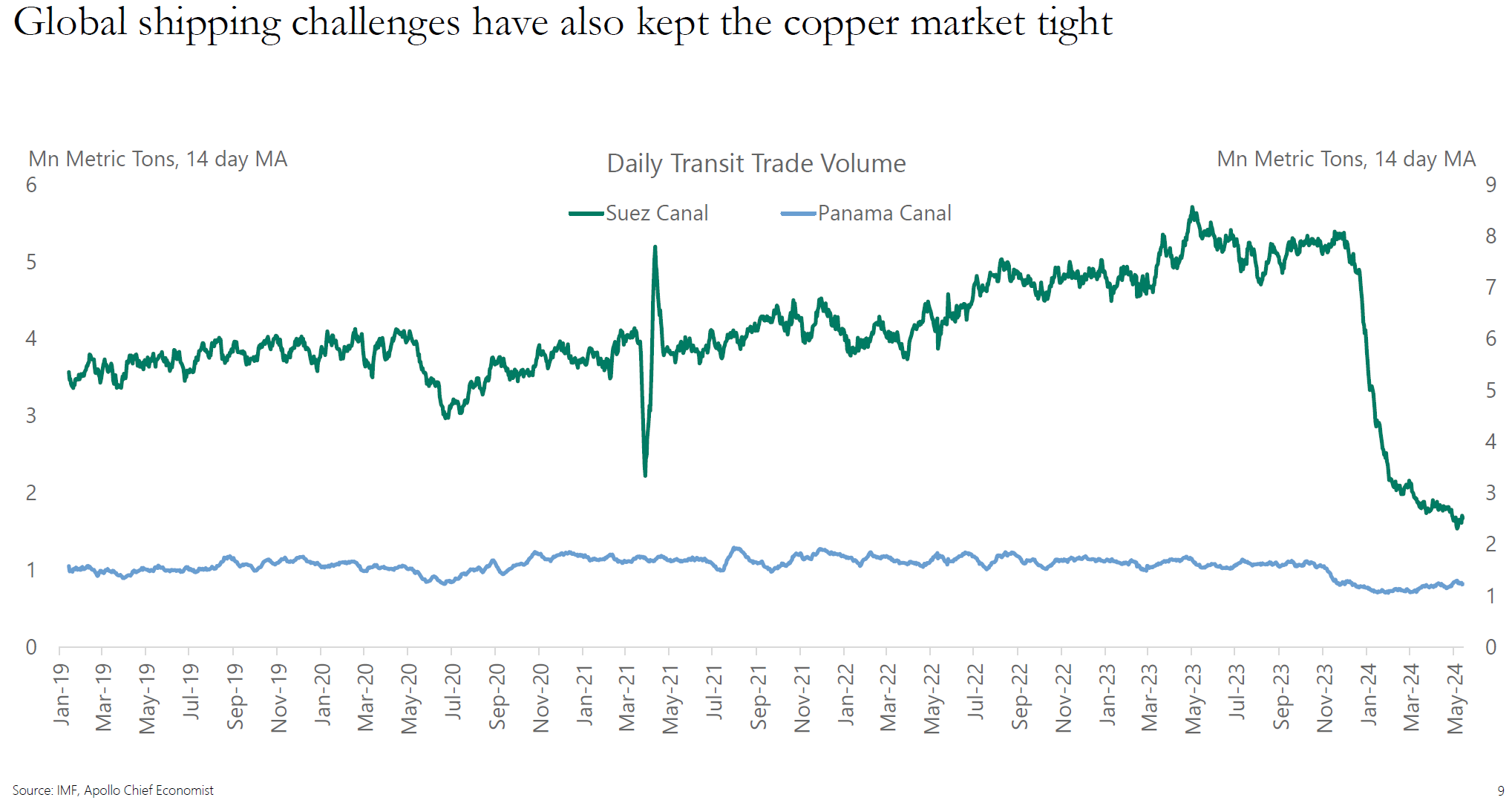

那麼銅呢?許多因素匯聚在一起。一些,但並非全部,指向經濟正在加強。作為經濟過熱的跡象,阿波羅管理公司首席經濟學家託斯滕·斯洛克提供了這張圖表,顯示運輸瓶頸,特別是蘇伊士運河,正在限制供應:

那麼銅呢?許多因素匯聚在一起。一些,但並非全部,指向經濟正在加強。作為經濟過熱的跡象,阿波羅管理公司首席經濟學家託斯滕·斯洛克提供了這張圖表,顯示運輸瓶頸,特別是蘇伊士運河,正在限制供應:

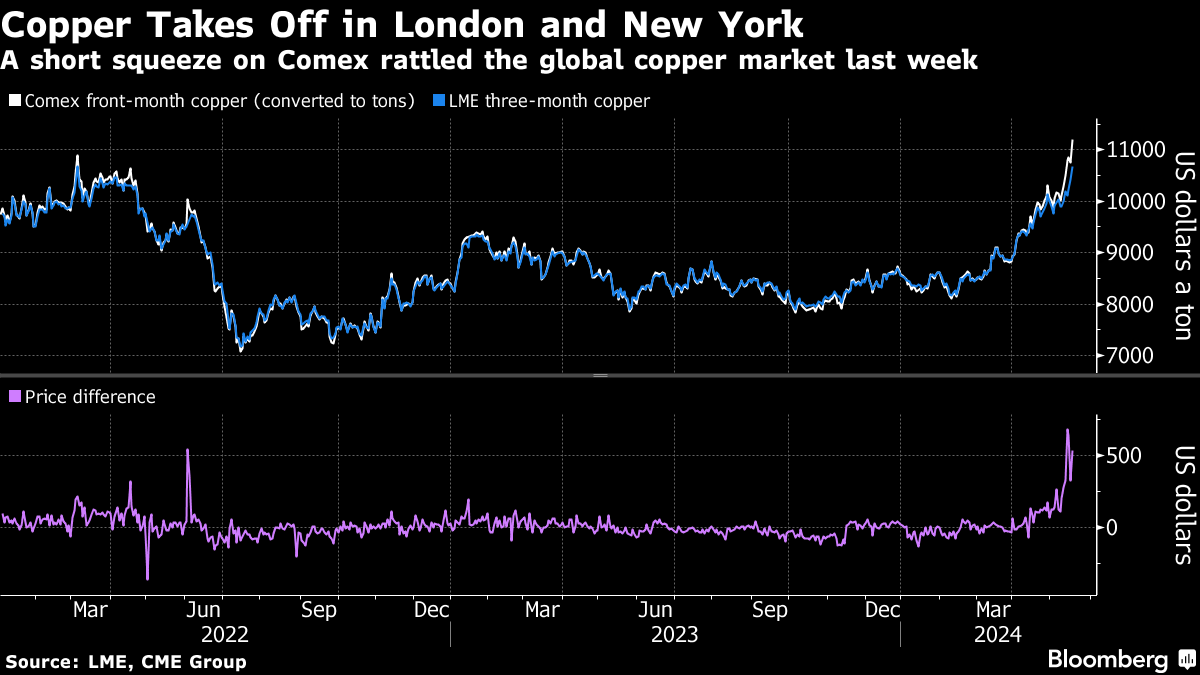

部分原因是,美國的銅庫存較低。這也將推動價格上漲。投機市場因素正在加劇這一情況,交易員正在進行“拋空壓力”,押注收益將迫使那些押注虧損的人屈服並進一步推高價格。結果是倫敦和紐約市場之間出現了明顯的分歧:

部分原因是,美國的銅庫存較低。這也將推動價格上漲。投機市場因素正在加劇這一情況,交易員正在進行“拋空壓力”,押注收益將迫使那些押注虧損的人屈服並進一步推高價格。結果是倫敦和紐約市場之間出現了明顯的分歧:

因此,有理由不輕信“銅博士”對週期性反彈的信號。儘管在美國存在強烈的政治反對,但有充分理由預期需求將增加。能源轉型仍在積極進行中。正如前同事伍德麥肯齊公司美洲副總裁埃德·克魯克斯指出的那樣,一個近海風電場需要大約三倍的銅量才能產生相同數量的電力,而電動汽車需要比石油燃料汽車更多的銅。此外,人工智能的興起需要大量的計算能力,依賴更多的電力。數據中心的增長意味着對銅的需求增加。

因此,有理由不輕信“銅博士”對週期性反彈的信號。儘管在美國存在強烈的政治反對,但有充分理由預期需求將增加。能源轉型仍在積極進行中。正如前同事伍德麥肯齊公司美洲副總裁埃德·克魯克斯指出的那樣,一個近海風電場需要大約三倍的銅量才能產生相同數量的電力,而電動汽車需要比石油燃料汽車更多的銅。此外,人工智能的興起需要大量的計算能力,依賴更多的電力。數據中心的增長意味着對銅的需求增加。

銅價可能正在執行大宗商品市場的經典功能,並展示了什麼可能有效以及什麼不可能。一個很好的例子是回顧2005年,當時乙醇價格短暫飆升,當時被視為最吸引人的減少碳排放的方式之一。隨着乙醇期貨價格飆升,它們向農民發出信號,要求他們將耕地從現有作物轉移,以便轉而生產更多供應利潤豐厚的乙醇市場。隨着農民轉移生產,價格波動減弱,接着小麥、玉米和大豆等大宗商品價格飆升:

2006年乙醇泡沫

農民試圖提供更多乙醇,導致小麥和玉米價格飆升

來源:彭博社

注:05/15/2005 = 100。價格基於通用第一個月期貨。

乙醇很可能是解決世界能源問題的一部分,但那時的大宗商品市場發出信號,轉向生物燃料將在其他地方造成嚴重問題。銅價創紀錄的上漲可能正在告訴我們一些關於人工智能和替代能源的限制。

所有這些並不意味着許多市場表現出的強勁和信心是虛假的或應該被忽視。但證據並不像表面看起來那麼清晰。遺憾的是。然後這就帶我們來到了信貸市場…

積極性

降息樂觀情緒的再次出現掩蓋了信貸利差的緊縮,利差已降至近2年半的低點。在貨幣政策收緊時,這種情況不應該發生,其直接後果應該是更多違約和拖欠。然而,美國高級債券的期權調整利差幾乎和大金融危機前的信貸泡沫末期一樣狹窄。但信貸投資者仍然保持着一種“照常營業”的模式。美聯儲最近的鴿派言論有助於平息市場的緊張情緒,但這仍需要做出很多解釋:

不安的寧靜

利差收窄,接近引發大金融危機的水平

來源:彭博社

畢竟,通脹再次加速可能會使加息前景重新回到桌面上 - 這可能會動搖當前債券市場的樂觀情緒。摩根大通公司首席執行官傑米·戴蒙,他的銀行是公司債券最大的承銷商,上週告訴彭博社稱,前方存在“許多通脹壓力”。對於他來説,公司信用的前景經常被“許多美好的言論”掩蓋,補充説“出問題的可能性比人們想象的要高。”

當前利差水平是否預示着危險的自滿或即將出現的問題更難以回答。儘管與2007年市場的誇張相似,美國銀行公司分析師尤里·塞利格(Yuri Seliger)對這兩個時代進行了區分。塞利格認為,很難將當今的投資級指數與2007年進行比較,補充説利差在大金融危機後擴大,但基本保持不變。他認為,由於下半年新發行量較少,投資者現在對美聯儲加息的信心已經增強,未來仍可能會有一些收窄。

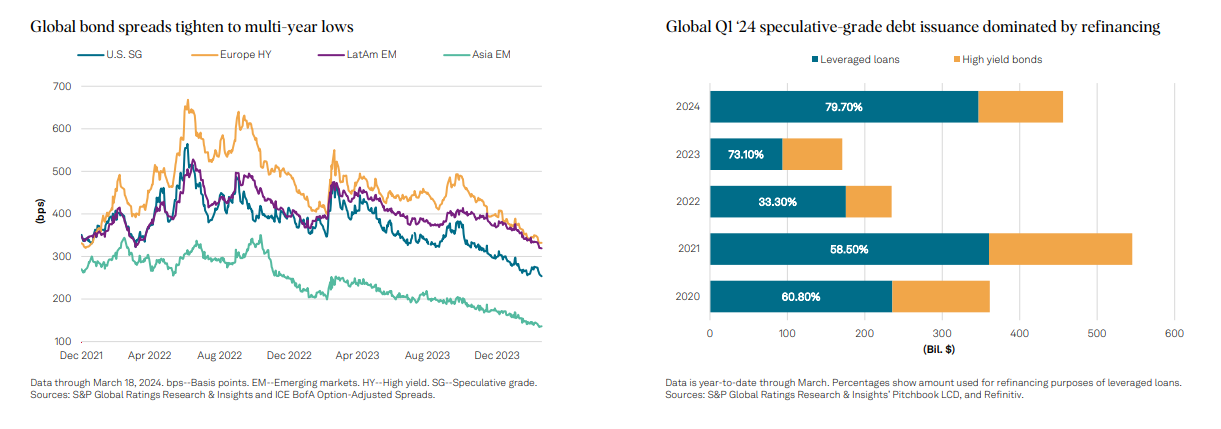

摩根大通還預測未來幾個月會有適度的收緊,這是由需求和供應之間的不平衡推動的。這在高收益債券市場最為明顯,正如圖表所示,垃圾債券發行量尚未恢復到疫情前的水平:

垃圾債券發行接近十年低點

每年高收益債券銷售受高利率影響

來源:彭博社

注:2024年的發行量數據截至5月17日

也許受限制的供應幫助,美國投機級債券的利差在3月份達到了歷史最低的246個基點。這一趨勢不僅限於美國,如標普全球的圖表所示:

與此相對應,儘管基準收益率較高,企業債務的可能供應仍然強勁。標普指出,金融危機前的利差水平為借款人打開了一個“機會之窗”。此外,任何試圖理解企業債務供需之間現存不平衡的努力都必須考慮到利率對公司的影響。在美國,企業破產申請的苦難跡象可見,4月份有66起,是一年中最多的一次 — 比上個月的61起增加。然而,彭博的破產活動指數表明破產水平並不戲劇性 — 至多是逐漸的,仍然遠低於疫情期間的速度:

與此相對應,儘管基準收益率較高,企業債務的可能供應仍然強勁。標普指出,金融危機前的利差水平為借款人打開了一個“機會之窗”。此外,任何試圖理解企業債務供需之間現存不平衡的努力都必須考慮到利率對公司的影響。在美國,企業破產申請的苦難跡象可見,4月份有66起,是一年中最多的一次 — 比上個月的61起增加。然而,彭博的破產活動指數表明破產水平並不戲劇性 — 至多是逐漸的,仍然遠低於疫情期間的速度:

尚未破裂

美國企業破產表明輕微困擾

來源:彭博社

目前,高利率並沒有引發人們預期的大規模企業違約浪潮 — 這是疫情後最令人 ger 的未吠叫的狗之一。這種情況能夠持續下去嗎?仍然存在失誤的機會。標普估計,到2026年底,全球有1.5萬億美元的高收益債務,包括貸款,將到期,其中8820億美元在美國。今年到期的債券價值538億美元,明年為1255億美元,2026年為1586億美元。

企業財務主管在延長信貸期限方面做得很好,並將任何潛在的真相推遲到未來。 標準普爾(S&P)在三月份發佈的分析顯示,去年全球非金融公司將2024年到期債務減少了44%,2025年減少了27%,2026年減少了約6%。 如果説有什麼的話,再融資成本並沒有阻止公司尋求避免違約。 目前來看,到期債務牆看起來並不像之前那麼可怕。目前,通貨膨脹風險已經減輕,並加劇了人們對降息可能性的信心。 這應該是一個受歡迎的緩解。

過去,這麼緊密的利差通常表明週期的頂部,並預示着經濟衰退。 美聯儲最近的鴿派立場增加了對經濟可以避免硬着陸的強烈樂觀情緒。 當然,傑羅姆·鮑威爾主席希望一切按計劃進行。

-- 理查德·艾比

生存技巧

一個旅行建議。 同事霍華德·蔡-歐安(Howard Chua-Eoan)正在讚美特里耶斯特,這是一個位於意大利右上角,幾乎被斯洛文尼亞包圍的城市。 現在,根據利奧內爾·勞倫特(Lionel Laurent)的説法,它正在重新成為後全球化世界的一個貿易樞紐。 我曾在那裏研究一本書,發現那是一個美麗但有些頹廢的地方,擁有猶太教堂、清真寺、東正教和天主教堂,美麗的海濱,以及哈布斯堡王子馬克西米利安出發執行他註定失敗的墨西哥皇帝使命的宮殿。 它是一個熔爐,因為它曾是哈布斯堡帝國通往地中海的唯一通道。 在逃離東歐前往巴勒斯坦的猶太人中,它被暱稱為錫安之門。 它激發了我的想象力,我在那裏與保險公司Generali交談,霍華德指出,它對詹姆斯·喬伊斯產生了可能更大的影響,喬伊斯在那裏創作了尤利西斯。 我要補充説,它提供了威廉·博伊德的《愛是盲目》的最後令人心碎的場景,這是一部我覺得無法自拔的歷史小説,其中出現了安東·契訶夫。 所以,把你的目光投向特里耶斯特。 祝大家有一個美好的一週。

更多觀點來自彭博社:

- 梅琳·薩默塞特·韋伯:學生撤資勝利讓人感覺良好但作用有限

- 奈爾·弗格森:拜登無法用金錢擺脱對抗第二次冷戰

- 馬特·伊格萊西亞斯:拜登如何抵消他的與中國的貿易戰

想要更多彭博觀點嗎?OPIN <GO>。或者訂閲我們的每日新聞簡報。

關於上週五毀滅性的全球IT系統故障,最令人不安的事情之一是這類毀滅性事件變得多麼常見。

在過去幾年裏,類似的故障來自亞馬遜等公司,曾暫時關閉全球系統,而這最新問題是由網絡安全公司CrowdStrike Holdings Inc.的一次失敗的軟件更新引起的,該公司與大客户微軟公司的聯繫導致了全球性問題 — 包括機場混亂,股票交易所和醫院,儘管現已部署了修復方案。

彭博觀點盧斯博士和理查德·西蒙斯幫助我們擺脱道德多數派動物福利正在改善,但並非歸功於活動人士禽流感和極端高温是危險的組合匹茲堡海盜隊説了一套好話這一次的規模是前所未有的。這應該激勵微軟和其他IT公司做的不僅僅是簡單地貼上創可貼。決策者們也可以解決世界對僅有三家雲服務提供商的過度依賴。當今的現實是,一個小bug就能同時傷害數百萬人,這並不一定是現狀。

親愛的讀者,這裏也有一個建議:今天為你的IT人員做點好事。給他們帶來甜甜圈、咖啡,如果夠晚的話,也可以帶點更烈的東西,因為他們將度過一個艱難的週末,解決週五的停機問題變得 是一個緩慢而複雜的過程。網絡技術人員和工程師們一直在忙着解決藍屏死機 在全球範圍內出現在Windows電腦上的問題,有效地使它們變得無用。這迫使航空公司在白板上寫下他們的飛行時間併發放手寫 紙質機票;英國一家電視新聞台被迫停播。

由於CrowdStrike的Falcon軟件更新而出現故障,諷刺的是,該軟件旨在防止病毒和網絡威脅造成傷害,被描述為“一個微小、單一、輕量級傳感器”。Falcon將微軟視為關鍵客户,關鍵是,它擁有對操作系統核心之一的特權訪問,比如Windows的內核。

從理論上講,這是一個好主意。如果CrowdStrike的工具沒有這種訪問權限,那麼任何惡意黑客一旦獲得root訪問權限,就可以簡單地停用CrowdStrike的反病毒軟件並肆意妄為。

但現在顯而易見,擁有這種特權訪問權限也有其負面影響,如果CrowdStrike本身出現錯誤。這就是為什麼責任不應該僅僅歸咎於CrowdStrike(其股價在週五早上下跌超過20%),還應該歸咎於微軟,因為可以説他們沒有設計出更具彈性的操作系統。令人震驚的是,根據CrowdStrike週五的一篇博客文章,蘋果公司和Linux的操作系統根本沒有受到這個故障的影響。而也沒有顯示Falcon擁有這種對內核的特權訪問,現在看起來是不明智的。微軟沒有回應評論請求。

這不是一次網絡攻擊,而是像以前的停機一樣,是雲計算IT流程的拜占庭複雜性的結果。過去十年來,網絡安全行業在將自己營銷為各種可怕威脅行為的解決方案方面做得非常出色,但一個缺點可能是公司忽視了基本的IT衞生保健,因為基礎設施變得更加複雜。“在過去幾年裏,我們的大多數客户最終在網絡安全上的支出超過了IT支出,”Palo Alto Networks Inc.首席執行官Nikesh Arora今年早些時候説。

一個技術解決方案可能自然而然地回到“重啓”這個古老的竅門。在線市場Adevinta的工程主管Joao Alves發推文説,技術行業可能會要求雲服務提供商“為操作系統和內核模塊升級進行雙重引導”。簡單來説,這意味着在更新軟件時兩次重啓系統。第一次引導應用更新,第二次確保系統穩定後再完全激活更改。微軟在撰寫本文時沒有回答有關是否已經採取這樣的流程的問題。

但這些只是零碎的解決方案。更大的問題是供應鏈本身對於雲計算和網絡安全服務,這使得太多公司和組織容易受到單一故障點的影響。當只有三家公司 — 微軟、亞馬遜和Alphabet Inc.的谷歌 — 主導雲計算市場時,一個小的事件就可能產生全球影響。

歐洲議員在解決市場壟斷問題方面走在最前面,其新的數據法旨在降低切換雲服務提供商的成本並改善互操作性。解決這些所謂的超大規模雲服務提供商所具有的市場壟斷。

美國議員也應該加入這場遊戲。一個想法可能是強制關鍵領域的公司,如醫療保健、金融、交通和能源,不僅僅使用一個雲服務提供商作為其核心基礎設施,這往往是現狀。相反,新的法規可以強制它們至少使用兩個獨立的提供商來進行核心運營,或者至少確保沒有一個提供商佔據其關鍵IT基礎設施的三分之二以上。如果一個提供商發生災難性故障,另一個可以保持運行。

儘管週五的故障令人痛苦,但不利用它作為阻止正在迅速成為一場反覆噩夢的催化劑將是一種浪費。

更多來自彭博觀點:

- JD Vance希望再次讓硅谷偉大:Parmy Olson

- 華爾街感覺到野蠻人終於來到門口:Paul J. Davies

- 英國擁有價值50億美元的比特幣儲備。裏夫斯可以釋放它:Merryn Somerset Webb

想要更多彭博觀點嗎? OPIN <GO> 。或者您可以訂閲 我們的每日新聞簡報 。

***這是彭博觀點今日週末版,***根據網絡讀者的閲讀量,總結了彭博觀點每週發佈的最受歡迎的故事。新訂閲者可以 在這裏註冊。

閲讀 全部內容。