全球債券再次下跌,通脹抑制了降息希望 - 彭博社

Alice Gledhill, Liz Capo McCormick

全球債券投資者正逐漸接受一個可能性,即利率在可預見的未來將保持較高水平。

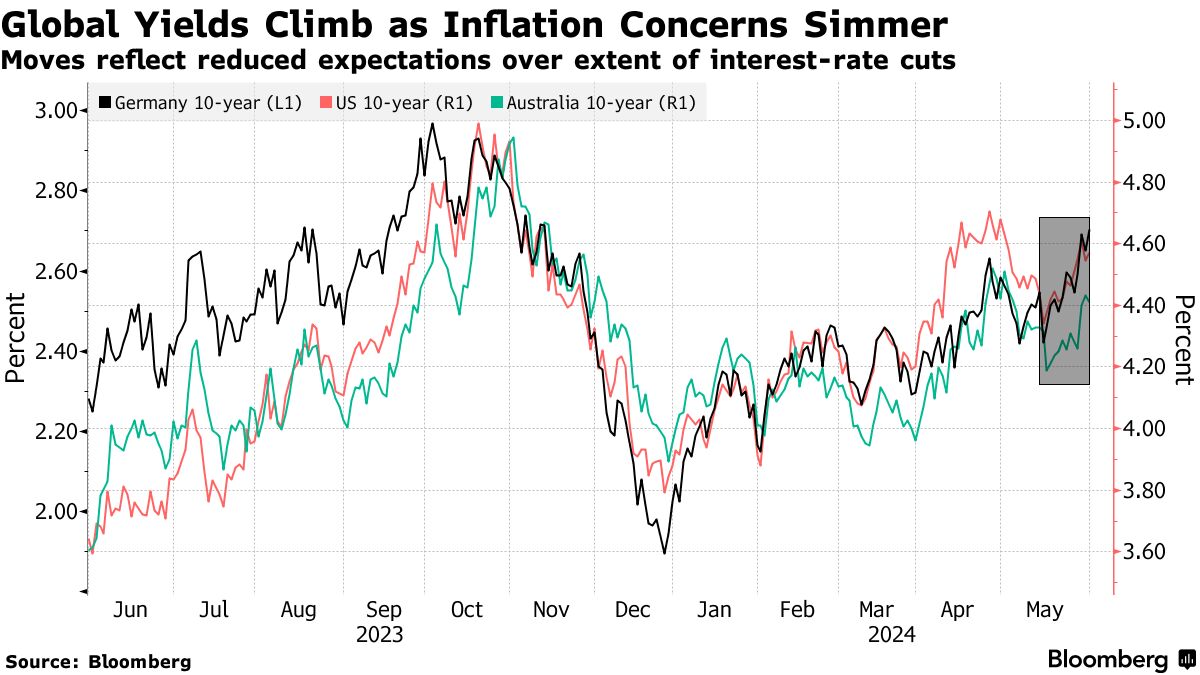

從美國和德國到澳大利亞和日本,過去兩週對於那些仍抱有今年全球最大央行將實施滾動降息希望的投資者來説是懲罰性的。現實是,通脹尚未完全得到控制,這讓央行保持警惕,也讓債券持有者蒙受損失。

自5月16日以來,全球政府債券已經下跌約1.3% —— 那時許多收益率處於月內最低水平,根據彭博指數。今年迄今為止,該行業已經下跌約5%,抹去了去年底的所有收益,當時對即將到來的全球降息前景充滿樂觀。

歐元區通脹在5月超出預期,推動了德國10年期收益率升至六個多月來的最高水平,這導致週五的拋售加劇。接下來的測試將是在紐約時間上午8:30公佈的PCE通脹數據,這是美聯儲首選的衡量標準。

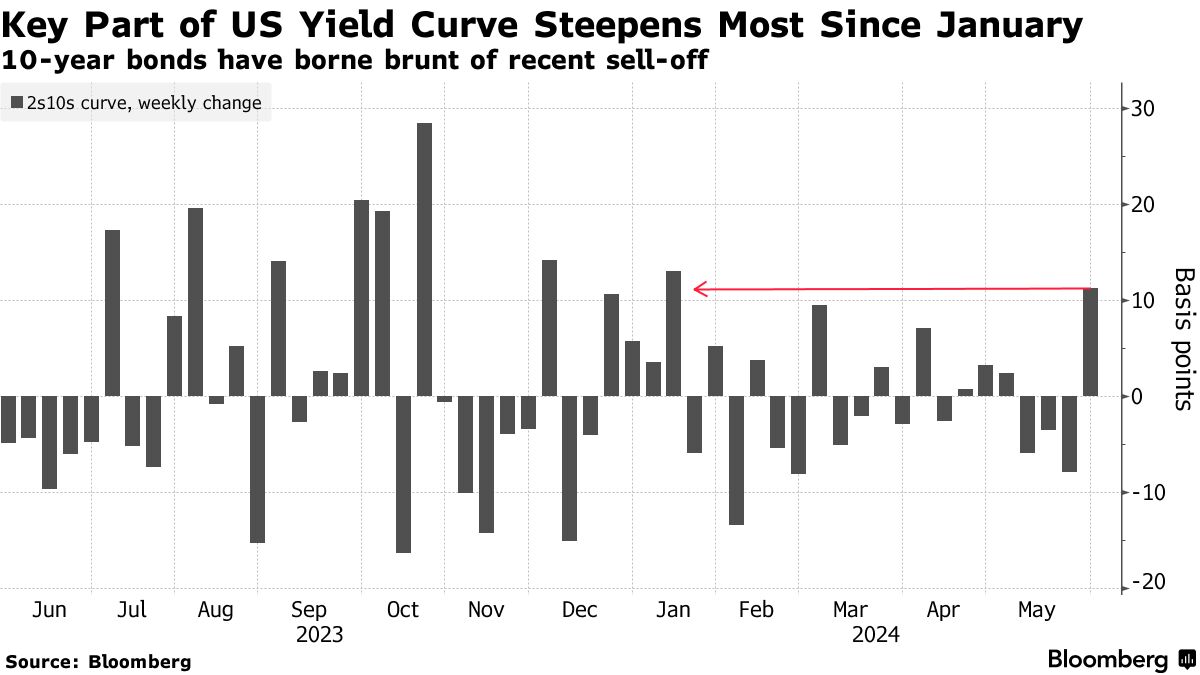

只要通脹保持不變,經濟保持強勁,政府繼續增加債務規模,債券就會保持脆弱。特別是長期債務最近受到壓力,美國10年期收益率正朝着自4月中旬以來的最大周漲幅邁進。

“這本應該是債券之年,但事實證明並非如此,”加拿大帝國商業銀行全球FICC策略負責人伊恩·波利克説。“我們現在正處於長期高位。因此,債券市場正在嘗試重新校準。”

此前,美國掉期交易商幾乎在2024年預計將有七次四分之一的聯邦基準利率降息,現在他們幾乎沒有押注會有一次降息,而官員們仍在保留進一步加息的可能性。儘管一些央行已經開始降息,而其他一些央行,尤其是歐洲央行,預計將立即開始這樣做,但經濟狀況使得降息的步伐可能會受到限制,利率將保持較高水平。

此前,美國掉期交易商幾乎在2024年預計將有七次四分之一的聯邦基準利率降息,現在他們幾乎沒有押注會有一次降息,而官員們仍在保留進一步加息的可能性。儘管一些央行已經開始降息,而其他一些央行,尤其是歐洲央行,預計將立即開始這樣做,但經濟狀況使得降息的步伐可能會受到限制,利率將保持較高水平。

閲讀更多:放棄全球降息:約翰·奧瑟斯

許多壓力源自美國,最近幾天的疲軟美國國債拍賣引發了投資者對需求的擔憂,此時美國正在比以往任何時候都要多地出售債券。兩年期、五年期和七年期美國國債的拍賣都吸引了高於預期的收益率,這表明購買證券的興趣不及預期。

週三,美國兩年期收益率幾乎達到5%,這是自5月1日以來首次,使去年的5.26%的峯值收益率近在眼前。

週四,隨着美國第一季度經濟數據中的通脹指標有所下調,國債收益率從最糟糕的水平回落。週五,兩年期收益率約為4.95%,而10年期國債利率為4.57%。

如果PCE通脹報告好於預期,市場可能會在週五獲得進一步的緩解。即便如此,從主席傑羅姆·鮑威爾到下屬的美聯儲官員已經表示,他們需要看到一系列良好的通脹數據和增長放緩才會採取降息舉措。這可能需要幾個月的時間。

其他地區的數據也給決策者和債券持有人帶來了許多信息。在日本,央行剛剛開始實行正常化政策,收益率本週觸及新高。一些交易員正在猜測,當局將決定在6月份的貨幣政策會議上將其日本國債購買額從目前的約6萬億日元(380億美元)降低。

其他地區的數據也給決策者和債券持有人帶來了許多信息。在日本,央行剛剛開始實行正常化政策,收益率本週觸及新高。一些交易員正在猜測,當局將決定在6月份的貨幣政策會議上將其日本國債購買額從目前的約6萬億日元(380億美元)降低。

在澳大利亞,4月的通脹速度超出預期,支持澳洲儲備銀行下個月將利率維持在12年來的最高水平,並將收益率推高至今年的一些最高水平。

歐洲的通脹數據也令人不安,特別是因為歐洲央行已經有效地承諾下週首次降息。歐元區的通脹加速超出預期,剔除食品和能源等波動成分的指標從之前的2.7%加快至2.9%。

與此同時,該地區的經濟復甦正在進行中 — 儘管起點較低 — 信心和活動指標上升,而失業率剛剛達到歷史新低。就在僅僅兩週前,貨幣市場正在定價今年將降息75個基點,現在第三次降息被視為四分之一的概率,交易員正在消化歐洲央行可以降息的限度。

蘇黎世保險公司首席市場策略師蓋伊·米勒表示,這種前景使得這一週期“不尋常”,通常在經濟崩潰時降息會頻繁出現。他認為美國國債比德國國債更有價值,但認為債券收益率不太可能大幅下降。

“關鍵是,讓我們明確,將是通脹,”他説。“如果這些工資數據不下降,服務業通脹在未來幾個月不下降,這可能是一段時間以來的第一次降息,然後才會有其他措施出台。我認為這對美聯儲來説將會更加重要。”

| 閲讀更多 |

|---|

| 隨着通脹加速,歐洲債券下跌澳大利亞升高的通脹暗示澳洲央行將延長暫停復甦的加息傳言助長長期看漲期權投注 |

Nicolas Trindade,AXA投資經理高級組合經理,對通脹可能繼續向上驚訝持謹慎態度。為了防範價格壓力可能再次出現,Trindade在短期國債通脹保護證券(TIPS)中持有“大量超配”頭寸。

“風險——最終會打破市場的東西——是美聯儲敞開加息之門,”Trindade説。“這不是我們的中央情景,但投資者必須將其放在腦後。”

從高盛集團到摩根士丹利和巴克萊銀行等金融巨頭正在重新審視唐納德·特朗普在11月的勝選可能對債券市場的影響。

在上週的辯論傷害了喬·拜登總統連任的機會後,華爾街策略師敦促客户為黏性通脹和更高的長期債券收益率做準備。