德國可能會反對歐洲央行降低法國債券收益率 - 彭博社

Mark Schroers

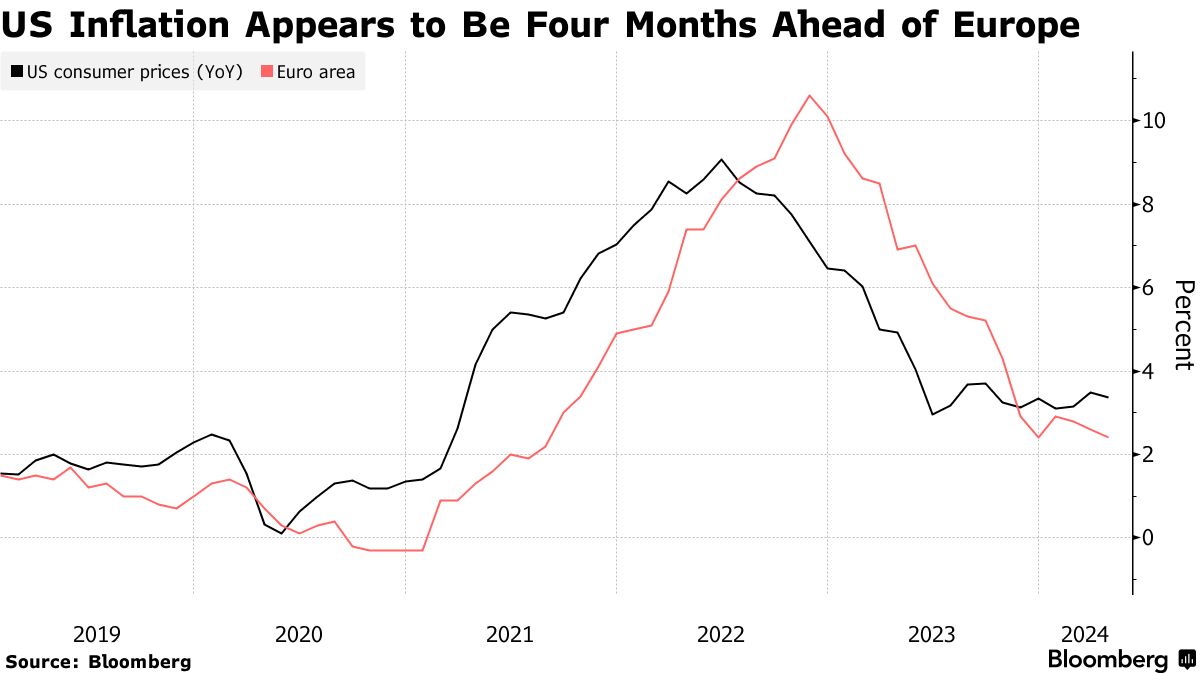

歐元區通脹的上升越來越多地被與美國進行比較 — 引發擔憂,即歐洲央行可能面臨降低利率的類似障礙,就像美聯儲一樣。

雖然大西洋兩岸價格增長的推動因素存在明顯差異 — 歐洲央行官員一再強調這一點 — 但一些經濟學家看到重要的相似之處,並警告不要低估更持久壓力的風險。

週四廣泛預期的存款利率下調從創紀錄的4% 沒有問題。危險在於類似美國的頑固通脹使得快速的後續舉措變得不太可能。即使交易員仍然希望今年會有 降息,但美聯儲在價格上漲超出預期後已經不得不重新考慮貨幣寬鬆政策。

“美國在黏性通脹方面的困擾可能會波及歐洲,”ING宏觀研究全球負責人卡斯滕·布熱斯基表示。“歐洲央行最好不要斷然拒絕美國出現的通脹風險,並保持謹慎。”

“美國在黏性通脹方面的困擾可能會波及歐洲,”ING宏觀研究全球負責人卡斯滕·布熱斯基表示。“歐洲央行最好不要斷然拒絕美國出現的通脹風險,並保持謹慎。”

5月份歐元區20個國家的通脹數據為歐洲央行提供了最新的 警示,較一年前預期的增長到2.6%。對官員們更令人擔憂的是服務價格的激增和基礎壓力的意外加強。

此次挫折是在通脹急劇回落之後發生的,對歐洲央行決策者來説並不是完全意外,他們已經做好了迎接艱難道路的準備,以重返2%的目標。但出現的模式也與美國相似,最近一次彭博調查中約三分之一的經濟學家表示美國的物價上漲領先於歐洲。

沒有人質疑兩個地區原始通脹飆升的主要催化劑不同 —— 美國的鉅額財政刺激與俄羅斯入侵烏克蘭後襲擊歐洲的能源危機。然而,從現在開始推動歐洲物價上漲的因素,可能與美國維持物價的因素並沒有那麼不同。

野村經濟學家Andrzej Szczepaniak提到,預期之外的國內生產總值增長和消費者主導的復甦前景,得益於創紀錄的低失業率推動工資大幅上漲。強勁的需求也使企業能夠將更高的成本轉嫁給消費者。

歐元區一季度工資增長再次上升

來源:歐洲央行

Pimco的投資組合經理Konstantin Veit將通脹描述為全球“高度相關”。“因此,如果美國出現更大的問題,歐元區不可能沒有至少一個較小的問題。”

他強調了歐洲央行執行委員會成員Isabel Schnabel在2022年發表的演講,其中她討論了通脹“全球化”的“切實證據”。德國央行行長Joachim Nagel在四月告訴彭博,美國堅挺的消費者價格“告訴我們,我們應該懷着謙卑的態度對待通脹這個問題。”

克里斯汀·拉加德總統等人淡化了美國和歐洲經濟狀況之間的聯繫。“我認為我們不能基於兩種通脹是相同的假設得出結論,”她在四月份的政策會議後説道。“這兩個經濟體並不相同。”

許多分析師仍然同意這一評估。

“美國通脹的原因尚未解決,”Berenberg銀行首席經濟學家霍爾格·施米丁説。“國內最終需求繼續強勁增長。然而,在歐元區,普京衝擊基本上已經被克服。然而,在這裏,經濟正在走弱。這是儘快降息的一個更明顯的理由。”

PGIM固定收益首席歐洲經濟學家凱瑟琳·內斯認為,歐洲的通脹形勢比美國“稍微清晰”。“特別是,歐元區總體通脹率的平滑月度率最近已經達到2%的目標,而美國仍然保持較高水平。”

| 閲讀更多有關歐洲央行和通脹的信息: |

|---|

| 歐洲央行降息預期在首次行動之前開始瓦解歐洲央行降息將成為陷入困境的歐元區的罕見亮點歐元區通脹超出預期,歐洲央行降息前的表現 |

但事實是,歐元區通脹似乎比美國通脹滯後幾個月,這一點對一些人來説是無法忽視的。ING的Brzeski認為,這種相似性將繼續存在高風險。

“這不是在模仿美國,而是在理解那裏的通脹機制,即使它們在過去幾年中發展得非常相似,”他説。“就業市場是這種相似之處的最好解釋,當然還有能源價格。在美國和歐元區的情況下,水平是不同的,但趨勢卻是相同的。”

德國財政部長克里斯蒂安·林德納表示,如果法國立法選舉引發該國政府債券的危險拋售,歐洲央行干預可能是非法的。

“歐洲央行的強力干預將引發一些經濟和憲法問題,”林德納週四在慕尼黑的Ifo研究所活動中被問及這種情況時説。