法國在市場審查中的四種情景 - 彭博社

Craig Stirling

在科特迪瓦的聖佩德羅設施工作人員。

在科特迪瓦的聖佩德羅設施工作人員。

攝影師:保羅·尼森/彭博社 我是法蘭克福的高級編輯克雷格·斯特林。今天我們將看到由威廉·霍羅賓、愛麗絲·格萊德希爾和邁克爾·姆西卡撰寫的關於法國選舉對政策和市場可能產生的影響。請通過電子郵件[email protected]向我們發送反饋和提示,或通過X聯繫我們@economics。如果您還沒有訂閲此新聞簡報,可以在這裏訂閲。

頭條新聞

巴黎的裁決

在一個已經舉行了一系列特殊選舉的年份裏,法國總統埃馬紐埃爾·馬克龍突然要求法國選民選擇新議會,這對市場來説仍然是一個重要時刻。

控制國民議會的競爭是數十年來受到最嚴格審查的之一。投資者擔心任何獲勝者可能會增加法國的借款,現在要求自2012年以來法國債券的最高風險溢價,並詢問歐洲上次主權債務危機的續集是否即將到來。

最壞情況下法國收益溢價將飆升

策略師們認為,如果財政政策放鬆得多,利差可能會測試100個基點

來源:彭博社

那麼在接下來的幾周內可能會發生什麼 — 市場會如何反應?在我們今天的報道中,我們將看到四種情景:

- **動盪的僵局:**基於當前民意調查最有可能的結果,即極右翼國民集會黨的瑪麗娜·勒龐在議會中獲得最多席位,但不足以獲得多數席位。策略師們認為,在這種結果下,持有法國債券的溢價可能會保持在較高水平。

- **尷尬的合作:**極右翼獲得足夠支持組建政府,迫使與馬克龍進行所謂的“共同執政”。該黨領導層採取的態度將決定債券的表現。

- **左翼表現優異:**目前在民意調查中排名第二的左翼聯盟新人民陣線在當天取得勝利。這對債券投資者來説是最糟糕的結果。

- **馬克龍獲勝:**目前被認為極不可能,總統的政黨和盟友經受住風暴,仍然是議會中最大的集團。對於債券來説,這可能是最好的結果。

目前,勒龐的勢頭很好。國民集會黨在彭博輿論調查中擴大了領先優勢,獲得34.2%,而左翼獲得28.2%。馬克龍及其盟友排在第三位。

預計勒龐的黨將贏得最多席位

法國國民議會議員預計人數

來源:Elabe

注:2022年6月19日至21日進行的2002名成年人在線調查

在一個容易出現意外情況的選舉制度中,民意調查只能傳遞有限信息。法國的577個選區參與兩輪投票,人們經常會 tāctically 選擇——例如通過在不同政黨之間轉換支持來阻止另一個政黨獲勝。

無論發生什麼,目前很難想象會有一個順利的結果,尤其是在法國債務超過110%、赤字嚴重受到布魯塞爾的審查之際。

“我們看到政治僵局和不確定性的顯著風險,這可能導致市場波動的持續,”Natixis 的策略師Theophile Legrand説。

- 通過訂閲我們的新聞簡報《巴黎版》,獲取彭博關於法國選舉的報道*。終端用户可以在這裏註冊。如果您正在在線閲讀,這裏是您需要的鏈接。*

彭博經濟學精選

- 日本央行在6月14日討論了提高利率的可能性,引發了下個月可能會有動作的預期;但日元仍然承受着壓力。

- 中國的財政收入以一年多來最快的速度下降,加劇了人們對罕見的預算修訂以促進復甦的期望。

- 英國的下一屆政府將在上任的頭幾個月面臨經濟困境水平的新增。

- 加納與歐元債券投資者初步達成協議,重組約$130億債務。

- 瑞典政府表示抑制通貨膨脹“已經取得勝利”。

下週展望

美聯儲偏愛的通脹指標有望顯示自去年底以來最温和的月度增長 — 這為官員們開始降息鋪平了道路,可能最早在9月開始。

根據彭博調查的經濟學家的中位數預測,經濟學家預計五月個人消費支出價格指數不會有變化,核心指標(不包括食品和能源)預計將增長0.1%,這是在週五數據發佈前的預測。

本週各國央行利率決定

來源:彭博社

注:映射數據顯示不同央行的利率決定時間表

另外,歐元區三個主要經濟體的通脹數據可能也會讓官員們振奮,而從瑞典到墨西哥的央行可能會維持利率不變。

點擊這裏 查看本週其他經濟事件。

必知研究

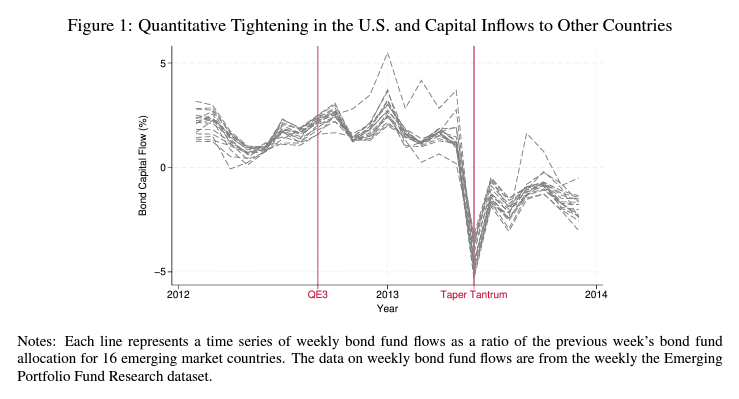

根據美聯儲的量化寬鬆政策,來自美國和其他高收入經濟體的投資湧入新興經濟體,這是根據國家經濟研究局發佈的新研究得出的結論。

在一篇名為論文中,名為美國流動政府債務和新興市場資本流動的研究人員發現,通過增加流動性,量化寬鬆政策為投資者提供了更多靈活性,使他們的資金在市場衝擊時可以更容易出售。

在一篇名為論文中,名為美國流動政府債務和新興市場資本流動的研究人員發現,通過增加流動性,量化寬鬆政策為投資者提供了更多靈活性,使他們的資金在市場衝擊時可以更容易出售。

研究論文發現:“在確保他們的一部分投資可以在流動市場中輕鬆出售的保證下,富裕國家的投資者更願意增加對新興市場的非流動貸款投資。”

更多來自彭博社

喜歡每日經濟新聞嗎?

- 閲讀更多 經濟故事

- 關注我們 @economics

此外,這裏有一些我們認為你可能喜歡的新聞簡報

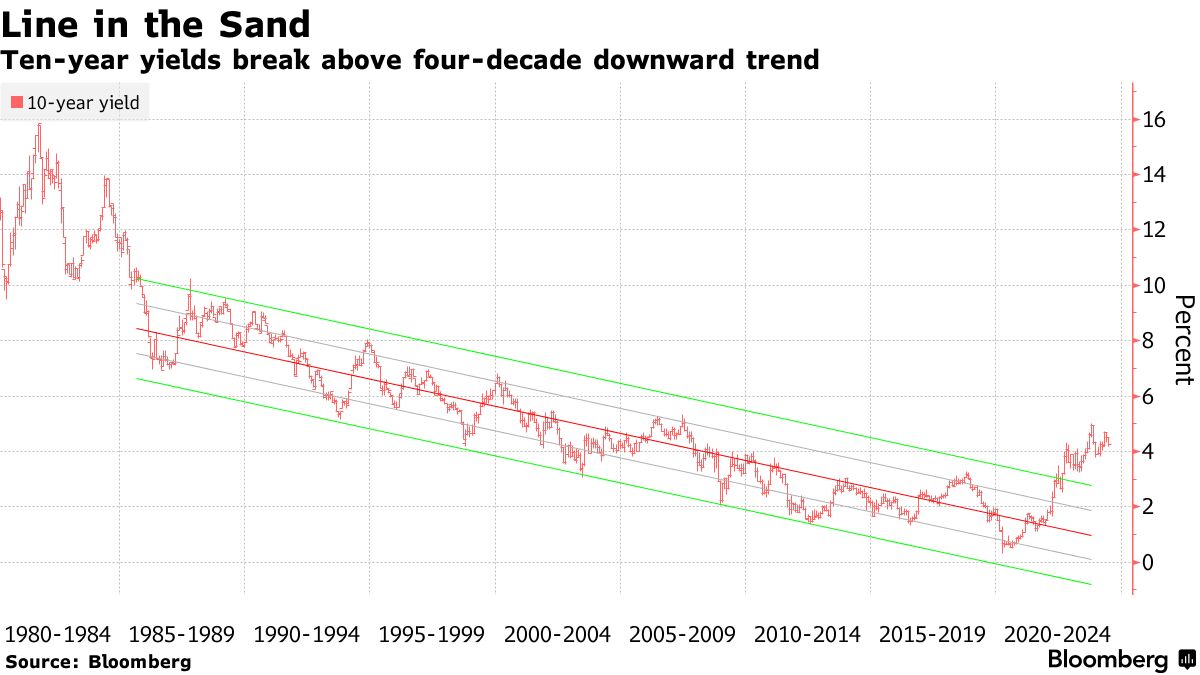

正當投資者對美國國債的反彈即將啓動感到樂觀時,債券市場的一個關鍵指標卻對於考慮大舉進入的人發出了令人擔憂的信號。

首先,好消息是,2024年的中途已經在望,國債即將抹去今年的損失,因為終於出現了通脹和勞動力市場真正降温的跡象。交易員現在打賭,這可能足以讓美聯儲從9月開始降息。週一倫敦交易恢復時,基準收益率下跌了1個基點。

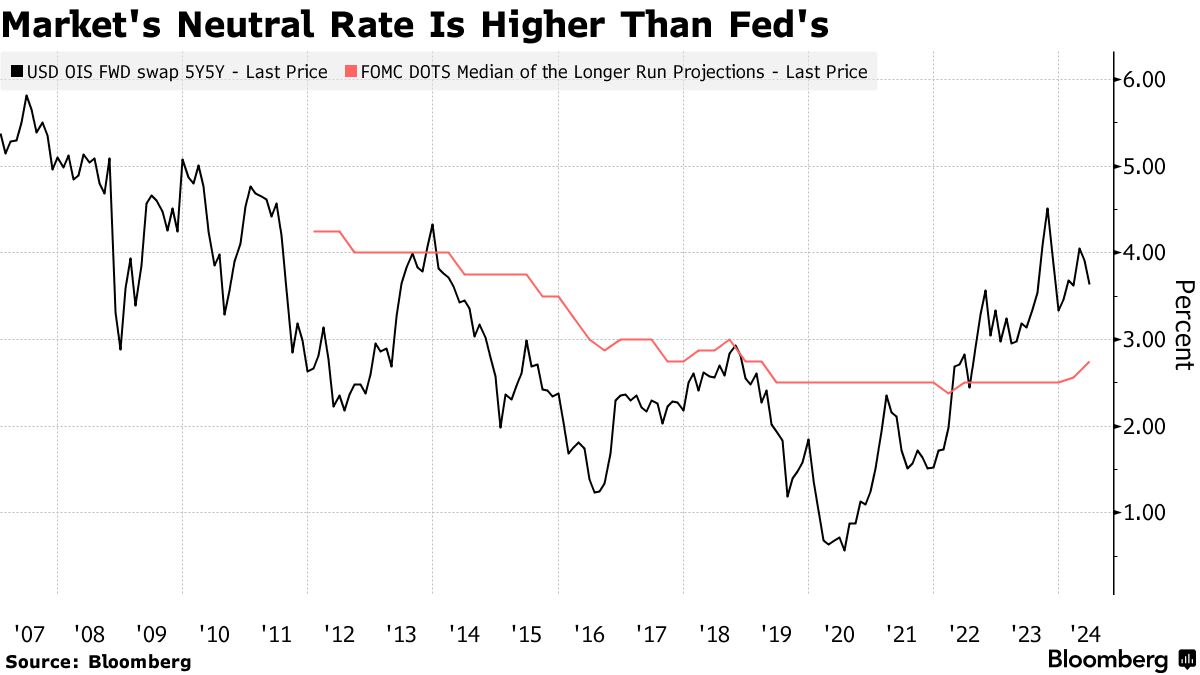

但可能限制央行降息能力,從而為債券設置阻力的是市場上日益盛行的觀點,即經濟的所謂中性利率——一個既不刺激也不拖累增長的理論借貸成本水平——比決策者目前預測的要高得多。

## 彭博日報

## 彭博日報

投資者等待通脹數據

17:15

“重要的是,當經濟不可避免地放緩時,將會減少降息次數,未來十年左右的利率可能會比過去十年高,”SMBC日航證券美國高級經濟學家特洛伊·盧德特卡説。

向前合同參照未來五年的五年期利率——這是市場對美國利率可能最終走向的一種代理——已經停滯在3.6%。雖然這比去年的4.5%高峯有所下降,但仍比過去十年的平均水平高出一個百分點以上,並高於美聯儲對2.75%的估計。

這很重要,因為這意味着市場正在定價更高的收益率底線。實際影響是債券可能的上漲空間有限。這應該讓那些為去年底拯救他們的史詩級債券大漲做準備的投資者感到擔憂。

目前,投資者的情緒越來越樂觀。截至上週五,彭博社對國債回報的衡量僅下跌了0.3%,而在年初最低點時曾經下跌了高達3.4%。基準收益率比4月份的年內高點下降了約半個百分點。

目前,投資者的情緒越來越樂觀。截至上週五,彭博社對國債回報的衡量僅下跌了0.3%,而在年初最低點時曾經下跌了高達3.4%。基準收益率比4月份的年內高點下降了約半個百分點。

近期交易員一直在加大逆向投注,這些投注有望因市場認為美聯儲很可能在7月降息而受益,對於那些有望從債券市場大漲中獲益的期貨合同的需求正在蓬勃發展。

但如果市場認為中性利率——由於受到太多因素影響而無法實時觀察——已經永久上升,那麼美聯儲目前超過5%的基準利率可能並不像人們認為的那樣具有限制性。事實上,一項彭博社的指數表明金融條件相對寬鬆。

“我們只看到經濟增長逐漸放緩,這表明中性利率明顯較高,”無限資金公司的首席執行官兼首席投資官鮑勃·埃利奧特説道。在當前經濟條件下,以及長期債券中定價的有限風險溢價,“現金看起來比債券更具吸引力,”他補充道。

中性利率的真實水平,又稱為R-Star,已成為熱門辯論的話題。可能出現向上轉變的原因包括對大規模和長期政府預算赤字的預期,以及為應對氣候變化而增加的投資。

閲讀更多: CBO將美國2024年預算赤字預測上調至2萬億美元

閲讀更多: CBO將美國2024年預算赤字預測上調至2萬億美元

債券進一步上漲可能需要更為明顯的通脹和增長放緩,以促使利率削減比聯邦儲備委員會目前設想的更快更深。更高的中性利率將降低這種情況發生的可能性。

經濟學家預計,下週的數據將顯示,上個月聯邦儲備委員會首選的核心通脹指標年化率從2.8%降至2.6%。雖然這是自2021年3月以來的最低讀數,但仍高於聯邦儲備委員會設定的2%通脹目標。而失業率在過去兩年多時間裏一直保持在4%以下,這是自1960年代以來的最佳表現。

## Bloomberg Daybreak

投資者等待通脹數據

17:15

“雖然我們確實看到一些家庭和企業受到較高利率的影響,但總體而言,作為一個系統,我們顯然處理得非常好,”摩根大通(JPMorgan Chase & Co.)美國通脹策略負責人菲比·懷特(Phoebe White)表示。

金融市場的表現也表明美聯儲的政策可能還不夠緊縮。標普500指數幾乎每天都創下歷史新高,即使根據美聯儲主席傑羅姆·鮑威爾(Jerome Powell)引用的用於衡量美聯儲政策影響的短期通脹調整利率自2022年以來已飆升近6個百分點。

太平洋投資管理公司(Pacific Investment Management Co.)短期投資組合管理和融資負責人傑羅姆·施耐德(Jerome Schneider)表示:“在面對更高的實際收益率時,你確實有一個市場表現非常強勁的市場。”

彭博策略師的看法…

“在短短几個點圖的空間裏,美聯儲將其名義中性利率的估計從2.50%上調至2.80% — 這顯示了全球各國央行仍在努力掌握本輪經濟擴張和通脹規模的範圍。這就是為什麼當前市場預期今年美聯儲將進行近兩次完整的降息看起來過度。”

— 文·拉姆(Ven Ram),跨資產策略師

在6月12日與記者討論時,鮑威爾似乎淡化了中央銀行兩天政策會議結束後對決策的重要性,稱“我們實際上無法知道”中性利率是否已經上升。

對於市場中的一些人來説,這並不是未知。這是一個新的更高的現實。這可能是一場漲勢的障礙。

值得關注的事項

- 經濟數據:

- 6月24日:達拉斯聯儲製造業活動

- 6月25日:費城聯儲非製造業;芝加哥聯儲國家活動;FHFA房價指數;S&P CoreLogic;美國會議委員會消費者信心指數;里士滿聯儲製造業指數和商業狀況;達拉斯聯儲服務業活動;

- 6月26日:抵押貸款申請;新屋銷售

- 6月27日:先進商品貿易差額;第一季度GDP(第三次修訂);批發/零售庫存;初請失業金申領人數;耐用品訂單;待決房屋銷售;堪薩斯城聯儲製造業

- 6月28日:個人收入和支出;PCE通脹率;MNI芝加哥採購經理人指數;密歇根大學信心指數(最終讀數);堪薩斯城聯儲服務業

- 聯邦儲備日曆:

- 6月24日:聯邦儲備理事克里斯托弗·沃勒;舊金山聯儲主席瑪麗·戴利

- 6月25日:聯邦儲備理事米歇爾·鮑曼;聯邦儲備理事麗莎·庫克

- 6月28日:里士滿聯儲主席托馬斯·巴金;鮑曼

- 拍賣日曆:

- 6月24日:13周、26周國債

- 6月25日:42天CMB;2年期國債;

- 6月26日:2年期FRN再發行;17周國債;5年期國債

- 6月27日:4周、8周國債;7年期國債

投資新興市場債券的投資者再次轉向長期債券,這是去年年底的一項熱門賭注,但在2024年的頭幾個月讓許多人蒙受損失。

美國兩個連續月的通脹低於預期,重新激發了對美聯儲降息的預期,觸發了長期主權債券的反彈,此前對降息希望已經煙消雲散。