億萬富翁所有者的Altice、Ardagh和其他公司正在與債券市場對抗 - 彭博社

Eleanor Duncan, Abhinav Ramnarayan, Luca Casiraghi

過去十年,歐洲是雄心勃勃的大亨們的肥沃土壤。

過去十年,歐洲是雄心勃勃的大亨們的肥沃土壤。

攝影師:Patricia De Melo Moreira/AFP/Getty Images

美國的第一任“寵兒”?

美國的第一任“寵兒”?

圖片插圖:Jessica Karl

就在去年夏末,電信億萬富翁帕特里克·德拉希還在依靠親自出面安撫他的投資者的焦慮情緒。隨着他公司Altice France的債務價格承受壓力,他和他的副手們一直在向債權人保證他們會得到照顧。

一位顯要的Altice垃圾債券前所有者(要求匿名討論私人商業事務)表示,他被告知德拉希將“不惜一切”兑現承諾 —— 與他的近名人馬里奧·德拉吉在歐元危機高峯時的言論相呼應。

如今,Altice France及其債權人共同進退的時代已經成為歷史。該公司即將與憤怒的債權人進行一輪激烈的談判,他們被告知將不得不接受估值折價,以削減大約100億歐元(109億美元)的借款。

德拉希可能是歐洲大亨中最極端的案例,他在廉價資金時代積累了一大批高收益投資者,並讓他們後悔不已 —— 因為他難以應對頑固的高利率和一大堆債務。但他並非孤例。愛爾蘭包裝億萬富翁保羅·科爾森也與債權人進行了激烈的交涉。

帕特里克·德拉希在2022年的巴黎。攝影師:斯特凡·德·薩庫坦/法新社/蓋蒂圖片社意大利大亨安德烈亞·皮尼亞塔羅的金融科技公司表現更好了,但它悄悄地借款數十億美元來自一傢俬人信貸公司,這讓其公共債務持有人措手不及。英國加油站大亨伊薩兄弟不得不以懲罰性利率為英國連鎖超市Asda的32億英鎊(41億美元)債務進行再融資,儘管他們設法將對投資者的傷害降至最低。

帕特里克·德拉希在2022年的巴黎。攝影師:斯特凡·德·薩庫坦/法新社/蓋蒂圖片社意大利大亨安德烈亞·皮尼亞塔羅的金融科技公司表現更好了,但它悄悄地借款數十億美元來自一傢俬人信貸公司,這讓其公共債務持有人措手不及。英國加油站大亨伊薩兄弟不得不以懲罰性利率為英國連鎖超市Asda的32億英鎊(41億美元)債務進行再融資,儘管他們設法將對投資者的傷害降至最低。

過去十年,歐洲是雄心勃勃的大亨們的沃土,因為其央行的負利率和公司債券購買推動了渴望收益的投資者購買風險更高的企業債務,這些企業提供了某種回報。這個大陸也有崇拜億萬富翁創始人的歷史 —— 一些人在其垃圾債券市場中佔據了足夠大的份額,以至於資產管理人員有時別無選擇,只能購買。

現在,許多人都在説再也不會了。超過十幾位資金經理告訴彭博社,德拉希和其他人最近採取的反債權人舉措意味着他們不願再投資於受主導個人控制的公司。

歐洲對億萬富翁企業家的信任已經受到嚴重動搖。

隨着Altice France開始將資金轉移至債權人無法觸及的地方,並威脅讓他們承擔損失,“它變得幾乎不可投資”,Abrdn的歐洲高收益和全球貸款主管Ben Pakenham説。“我們立即退出,無論是Altice France還是Altice International。最終,德拉希已經展示了他的底牌。我們不怎麼願意再向他借款。”

其他人正在等待看看接下來會發生什麼,然後才做出最終判斷,認為在高風險、高回報的垃圾債務世界中,這種對峙是不可避免的。當債權人們回到那些過去讓他們蒙受損失的人身邊時,他們可能會忘記得很快。

“也許你會對一個由億萬富翁支持的公司打上一個星號,但我不會説這是一個污點,”AXA的高收益投資組合經理Chris Ellis説。“唯一能改變這一點的是,如果德拉希強制減記而不自己投入任何股本。”

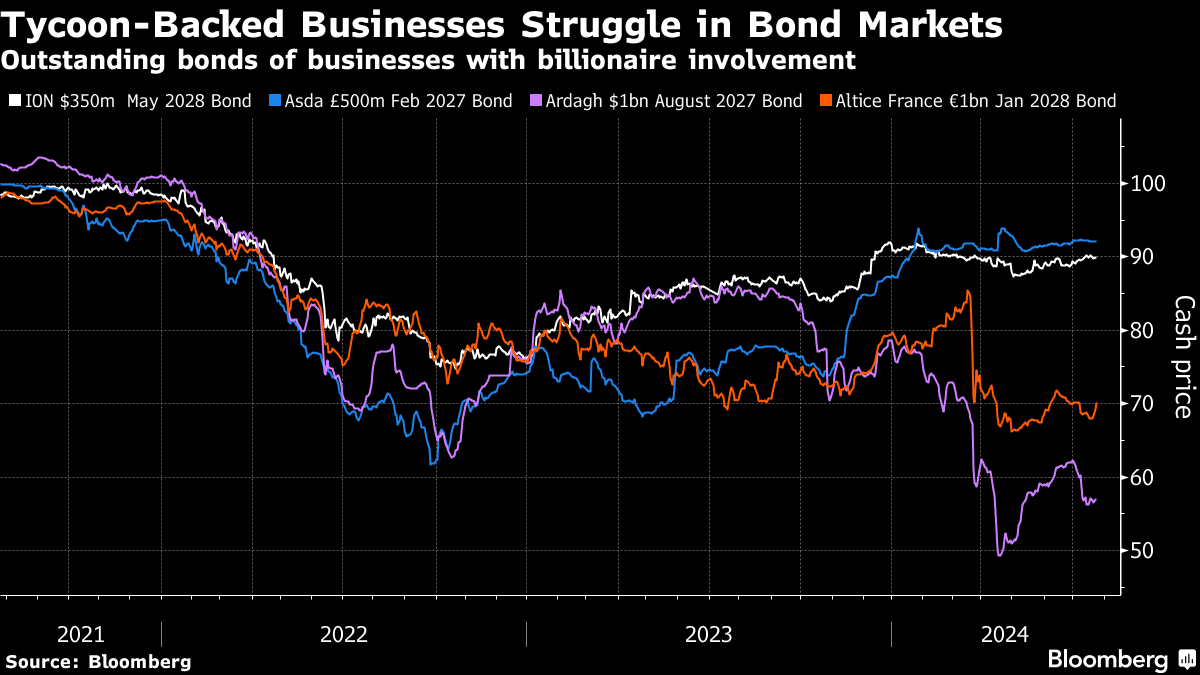

2017年3月在紐約證券交易所的Paul Coulson。攝影師:Richard Drew/AP焦點不僅僅在德拉希身上。Coulson的Ardagh Group也被越來越昂貴的信貸所困擾。雖然彭納塔羅的ION在彭博報道稱其有30億美元額外的私人貸款後,其債務價格一直保持良好,但其利息賬單卻增加了,因為它的大部分借款是浮動利率。彭博LP,彭博新聞的母公司,與ION在提供金融軟件和數據方面存在競爭關係。

2017年3月在紐約證券交易所的Paul Coulson。攝影師:Richard Drew/AP焦點不僅僅在德拉希身上。Coulson的Ardagh Group也被越來越昂貴的信貸所困擾。雖然彭納塔羅的ION在彭博報道稱其有30億美元額外的私人貸款後,其債務價格一直保持良好,但其利息賬單卻增加了,因為它的大部分借款是浮動利率。彭博LP,彭博新聞的母公司,與ION在提供金融軟件和數據方面存在競爭關係。

大部分憤怒都指向那些在再融資時摘掉手套的所有者。在利率為負時為了爭取有利可圖的交易而進行絕望的搏鬥,高收益買家經常讓借款人剝奪法律保護,這些法律保護本應保護他們的利益。公司現在經常利用那些更寬鬆的條款對付他們的貸款人,以求維持生存。

一些債權人對富豪們威脅讓債權人承擔他們多年來通過股息豐厚支付自己,並資助奢華生活方式的借款狂歡的痛苦感到憤怒,倍感憤怒。藝術愛好者德拉希擁有畢加索等大師的作品,並於2019年以37億美元的價格收購拍賣行蘇富比作為一項重要資產。

“自上世紀90年代末歐洲高收益債券市場開設以來,通過債務融資的併購確實幫助創造了一些非常富有的個人,”紐伯格伯曼的高級投資組合經理西蒙·馬修斯表示。“向幫助你取得成功的擔保貸款人要求施捨並不是一個好形象。”

“自上世紀90年代末歐洲高收益債券市場開設以來,通過債務融資的併購確實幫助創造了一些非常富有的個人,”紐伯格伯曼的高級投資組合經理西蒙·馬修斯表示。“向幫助你取得成功的擔保貸款人要求施捨並不是一個好形象。”

某些由富豪主導的企業的狀況也不容樂觀。Altice擁有法國第二大電信公司,其違約風險已經上升,根據穆迪評級。庫爾森的Ardagh將在今年出現負的自由現金流,惠譽評級在五月份預測。英國雜貨店Asda,Mohsin Issa仍持有股份,正在失去市場份額,其利息成本已經飆升。TDR Capital將在購買Zuber Issa的持股後控制Asda。

Altice、Ardagh、ION和Issas的發言人拒絕置評。

並非超級

通過槓桿加速他們的賭注的魅力企業家並不是獨一無二的歐洲現象。在美國被稱為“有線電視牛仔”的約翰·馬龍長期以來一直使用類似的藍圖來建立一個電信和電視帝國,迄今為止,成功避開了曾陷入困境的曾經的門徒德拉希的陷阱。

借大筆款項進行交易的垃圾債券策略最早是在1980年代由德雷克塞爾伯納姆蘭伯特的邁克爾·米爾肯發明的,這一創新將一羣相對不知名的美國金融家,包括卡爾·伊坎、羅納德·佩爾曼和納爾遜·佩爾茨,推上了全球舞台。

但近年來,大亨所有者在歐洲高收益債務市場上佔據主導地位,往往結果不佳。讓-查爾斯·納烏里在法國以大量槓桿建立了一個零售巨頭,然後在去年的一次重組中失去了它。其他人在負債過多的情況下跌跌撞撞:瑞典房地產巨頭SBB的創始人伊利亞·巴特利安被 解僱 作為自己創造的老闆。

“創始人企業有一個問題的歷史,因為他們不知道何時停下來,”洞察投資管理的高收益投資組合經理凱瑟琳·布拉幹扎説。“歷史上有很多例子,德國中小市值領域也有很多陷入困境和重組的公司。他們發現自己並不無敵。”

而新近受傷的放貸人表示他們將不再輕率地追隨大亨的腳步,但歷史表明情況並非如此。切夫德·卡納十多年前看到一個房地產帝國破產,然後幫助建立了另一個借了數十億的帝國。這一努力 進展不順利。

投資者面臨的問題是,許多由主導性單一股東控制的歐洲公司已經因為債務過多而變得龐大,幾乎不可能在日益萎縮的高收益債務領域中避開它們。自2021年底以來,歐洲垃圾債券市場已經萎縮,因為企業進行再融資並尋找更便宜的借貸渠道。

德拉希通過收購法國最大的電話公司之一,然後在葡萄牙、以色列和美國擴張,累積了600億美元的債務。伊薩兄弟從在布萊克本擁有一家加油站,到購買全球和英國第三大雜貨商的加油站,借貸了數十億美元。庫爾森在藉助超過100億歐元的債務後,使Ardagh成為了包裝業的領導者。

德拉希通過收購法國最大的電話公司之一,然後在葡萄牙、以色列和美國擴張,累積了600億美元的債務。伊薩兄弟從在布萊克本擁有一家加油站,到購買全球和英國第三大雜貨商的加油站,借貸了數十億美元。庫爾森在藉助超過100億歐元的債務後,使Ardagh成為了包裝業的領導者。

這些債務被廣泛持有,債權人通常沒有其他人可以轉售。因此,他們要麼面臨以虧損出售,要麼捏着鼻子希望在重組後還有一些價值的拜占庭式勝利。利率下調可能會降低利息賬單,但可能不會及時或幅度足夠。

PE課程

像黑石集團和KKR等私募股權公司往往是高收益市場最常見的用户,他們利用這些市場以與億萬富翁擁有的公司一樣的方式向其公司注入債務。由於利率持續較高,收購行業最近也經歷了自己的痛苦,因為投資組合企業在不斷增加的利息成本下步履維艱。

但一些接受彭博採訪的債權人表示,與其財富來自單一資產或資產集合的個人相比,私募股權公司更有動機友好相處。像KKR這樣的機構經常與放貸人玩強硬,但他們受到更嚴格的約束,因為他們將需要這些相同的債權人進行下一筆交易,同樣的人説。

“當你與一位企業家或家族投資一家企業時,情況會變得更加困難,” 瑞銀資產管理的投資組合經理雅各布·馮·卡爾克羅伊特(Jakob von Kalckreuth)在巴塞羅那一次行業會議上告訴與會者。“我們非常清楚地意識到,向擁有一項資產並將不惜一切代價捍衞的人借錢存在風險。還有一些其他情況,如果我們一直在支持KKR或黑石,結果會完全不同。”

德拉希和庫爾森在最近的一些舉動中顯然沒有退縮。Ardagh已與投資巨頭阿波羅全球管理公司簽署協議,以重新融資其短期借款,並有效減少持有20億美元債務的初級債權人將獲得的回報。

與此同時,Altice France向歐洲信貸市場發出警告,稱其240億歐元債務的持有人應做好準備承受痛苦。隨着投資者的恐慌加劇,所有這些借款現在的定價都處於困境水平。

一些強大的債權人強烈反對任何有利於德拉希股權的重組,儘管其他人似乎更願意承受損失並繼續前進,知情人士告訴彭博社。

“我認為他的行為與更具侵略性的私募股權贊助商沒有任何不同,” Axa的埃利斯説,並補充説,如果德拉希試圖逃避分擔成本,他的看法將會惡化。“我們在資本結構中排在他之上,這不應該發生。如果這種情況發生,我們會擔心其他人會效仿。”

即使像Millennium Management這樣的對沖基金巨頭也被捲入了動盪之中,不得不清算Altice的賭注,而明星信貸交易員Hamza Lemssouguer的Arini在三月份虧錢,因為類似的賭注。

魅力學校

除了被廉價資金和追求收益的浪潮席捲外,許多投資者也被這些公司的掌舵人所吸引。有些人取得了成功。比如,法國億萬富翁Xavier Niel建立了一個龐大的歐洲電信業務,並仍得到市場的支持。

Xavier Niel在2023年的巴黎。攝影師:Nathan Laine/Bloomberg“在這些交易中,投資案例往往是背後的人,而不僅僅是公司本身,”Abrdn的Pakenham説道。他和他的同行們向由塞爾維亞大亨Dragan Solak領導的東歐媒體和電信集團United Group大量借貸,後者通過削減債務而沒有讓支持者感到不安。“他們利用資產出售來去槓桿化,”Pakenham補充道。“他本可以像Drahi那樣做。但他沒有。”

Xavier Niel在2023年的巴黎。攝影師:Nathan Laine/Bloomberg“在這些交易中,投資案例往往是背後的人,而不僅僅是公司本身,”Abrdn的Pakenham説道。他和他的同行們向由塞爾維亞大亨Dragan Solak領導的東歐媒體和電信集團United Group大量借貸,後者通過削減債務而沒有讓支持者感到不安。“他們利用資產出售來去槓桿化,”Pakenham補充道。“他本可以像Drahi那樣做。但他沒有。”

受到大亨們的粗暴行徑的打擊,投資者渴望那些在輕鬆獲得資金時期從債務交易中消失的保護性條款。但是,隨着信貸市場中湧入的鉅額資金和交易的匱乏,法律條款對他們來説變得更糟,這使得債券發行人擁有更大的權力。

而且,隨着利息成本繼續對借款人造成嚴重影響,債權人可以預期會有更多關於誰來承擔成本的爭執。

“在這個領域,對於大型資本結構,一直存在很多噪音,”Tikehau Capital的資本市場策略主管拉斐爾·圖安説。“這讓你覺得,當情況變得棘手時,債券持有人往往吃虧。”

這是彭博觀點今日版,一個365派對女孩帶回 彭博觀點的觀點。 在這裏註冊 。

總統威廉·麥金利是一個多才多藝的人。