市場拋售:彭博社稱美聯儲可能玩了降息等待遊戲太久

John Authers

聯邦儲備委員會和市場一天一天地前行。

聯邦儲備委員會和市場一天一天地前行。

攝影師:Michael Nagle/Bloomberg 展望下一代。

展望下一代。

攝影師:Greg Baker/AFP/Getty Images

要直接將John Authers的通訊發送到您的收件箱,請在 這裏註冊。

今日要點:

- 市場又開始擔心 硬着陸 和 聯邦儲備委員會的失誤。

- 美國失業救濟申請 自2021年以來最高,這在 週五的非農就業數據之前加劇了緊張氣氛。

- 本季度銷售情況並不理想,所以利潤率繼續擴大也就順理成章。

- 在 輝煌七人組中,只有Meta在本季度的財報中表現出色。

- 同時,歡迎回來,Evan Gershkovich!

犯錯乃人之常情…

數據依賴可能會帶來痛苦。週三,美國股市收盤走高,投資者對美聯儲發出的強烈暗示做出反應,表示將在九月份降息。然而,週四,一些悲觀的經濟數據立即引發了擔憂,認為美聯儲犯了錯誤,應該早就降息了。如果美聯儲錯了,請注意,本週市場的行為表明很多其他人也會犯同樣的錯誤。一個針對FOMC的重要數據點是最新的失業救濟申請數字。結合每兩週公佈一次的續訂索賠數據,它們現在呈明顯上升趨勢,是自2021年底以來最高點:

喧囂的索賠

失業救濟申請達到32個月來的高點,引發了衰退擔憂

來源:彭博社

與此同時,製造業供應經理的月度ISM調查結果令人擔憂。值得注意的是,製造商對就業計劃的擴散指數自大流行病開始以來最低。距離上次降至這種水平已經21年了(儘管在上世紀90年代還有幾次):

衰退指標?

自21年以來,ISM就業數據在衰退之外的水平最低

來源:彭博社

製造業PMI的主要指數以及被視為良好領先指標的新訂單讀數都急劇下滑進入負值領域。(理論上,任何低於50的數字都意味着衰退而不是收縮):

水下

八月製造業數據引起了擔憂

來源:彭博社

為加劇美聯儲可能已經等待太久的感覺,英格蘭銀行宣佈自疫情爆發以來的首次降息,僅以其貨幣政策委員會5-4的多數通過,而在9月的會議上降息看起來不太可能**,**但這一消息仍然導致英國國債收益率急劇下跌。在美國,基準10年期收益率首次在六個月內跌破4%,因為交易員開始預期在接下來的四次聯邦公開市場委員會會議上降息:

也許債券市場第一次就是對的

10年期收益率再次跌破4%,因為對降息預期再次升温

來源:彭博社世界利率概率

與此同時,兩年期收益率目前處於15個月以來的最低水平,並且以一種暗示交易員認為經濟這次真的在放緩的方式暴跌:

冰正在融化

兩年期收益率自2023年地區銀行危機以來最低

來源:彭博社

當七月非農就業數據發佈後不久,所有這些當然可能會發生變化,目前股市已經大幅下跌,主要是因為對政策錯誤的恐懼。LPL金融的昆西·克羅斯比表示,拋售不是因為收益,“而是關於美聯儲是否看到數據在説什麼。”

10年期國債收益率下跌至4%以下,反映出經濟增長可能受到威脅,進一步質疑美聯儲是否正確等到9月才開始其寬鬆週期。市場仍然非常關注美聯儲等待太久才開始加息,現在懷疑美聯儲是否在貨幣政策轉變方面太晚了。

在我們試圖解釋科技行業中發生的非同尋常事件時,請記住這一點。

Meta拯救了一天

在多年來最深刻的股票輪換中,投資者對於解讀收益的耐心已經變薄。他們需要知道人工智能是否為大科技公司帶來了回報。隨着動量減弱,公司發現僅僅談論大型人工智能驅動的雄心不再對他們的股價產生影響。隨着經濟疲軟和貨幣政策寬鬆的進行,Lombard Odier的Florian Ielpo建議投資者開始尋找他們可以期待的投資週期兩大引擎——宏觀和微觀的答案。隨着宏觀疲軟,公司可以產生的收益的微觀因素變得更加重要。

Bloomberg觀點為什麼狼和熊是歐洲的重大政治問題那個烹飪F詞背後的恐懼因素這是一個隱藏50%股權的快速指南每個人都預測的奧運會厄運從未降臨到巴黎這解釋了對每一絲消息的毛髮觸發反應。在芯片行業,可能比其他任何行業更敏感於人工智能新聞,股價的日常波動正在拉伸圖表:

不尋常

芯片股票的日常波動變得極端

來源:彭博社

對於谷歌母公司Alphabet Inc.、特斯拉公司和微軟公司的業績不佳反應表明,人工智能的蜜月期已經結束。Meta平台公司是自上週谷歌啓動大科技公司季度財報以來唯一一隻股價上漲的“七巨頭”股票,憑藉人工智能投資帶來的廣告收入增長,市值增加了超過1230億美元。一天前,微軟的股價下跌,因為雲業務的收入低於預期。蘋果公司的業績在週四晚上受到保守的接待,而亞馬遜公司令人失望:

不是輝煌的財報季

大科技集團在發佈財報時經歷了磨難

來源:彭博社

混合的大科技財報令納斯達克指數承壓,繼續下跌。英偉達公司是唯一一家業績出色的大市值公司,從彭博“七巨頭”的最新表現來看,它需要做更多來維持人工智能溢價:

蜜月期結束

大科技面臨交付人工智能承諾的壓力

來源:彭博社

對於質疑人工智能驅動的標普500指數是否可持續的人來説,這些混合的結果提供了部分答案。所有美好的事情終將結束。正如Glenmede投資管理的Jordan Irving所説,資產配置的停滯似乎已經結束:

經濟現實似乎正在影響大市值公司,因為它們的增長曲線顯然不是無限的,而天文數字的資本支出預算並沒有帶來即時結果。這並不是説“七巨頭”不是好企業,而是投資者對它們的狂熱已經開始減退,這意味着估值等因素可能再次開始重要起來。在這種情況下,賬面上的小市值公司有更低的門檻要跨越,現在還有可能從降息環境中獲得助力。

不管大科技公司未來走向如何,天空並沒有墜落。這並不是互聯網泡沫的重演。與此同時,小市值股票可能會充分利用Mag 7的低迷。歐文解釋説,去年,被認為職業風險與不持有足夠的這七家公司有關。如果管理者不再擔心因此而被解僱,這可能會提振小市值股票。

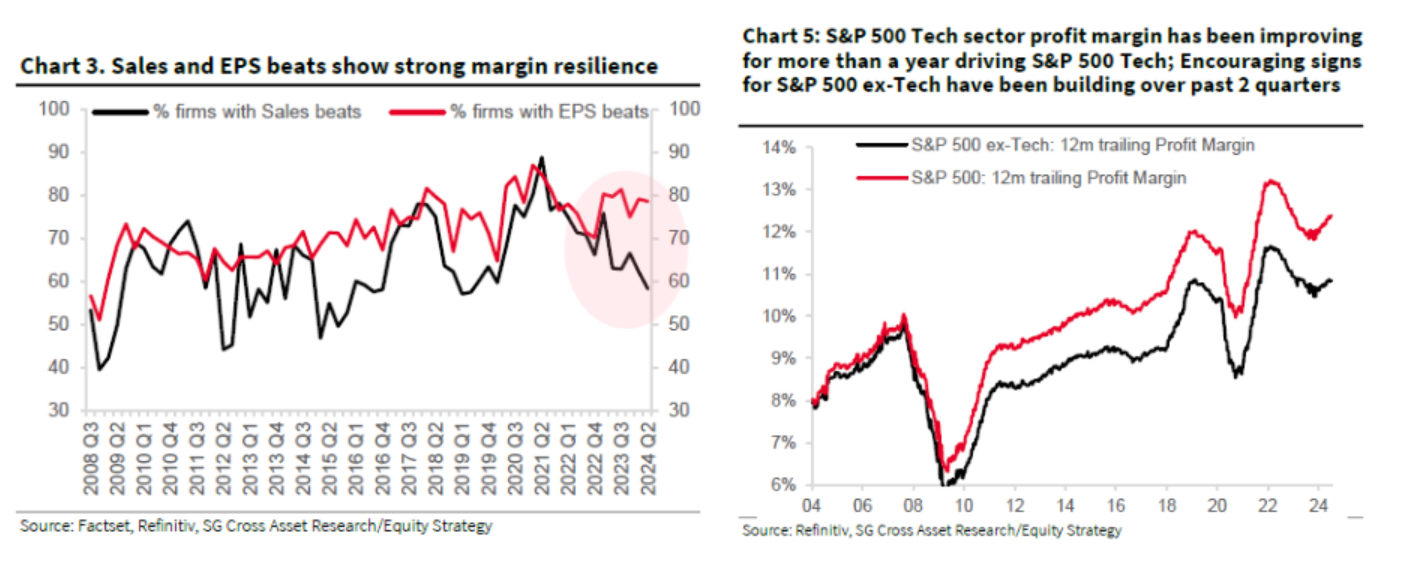

科技巨頭公司掩蓋了一個總體上良好的盈利季節。在報告期中途,Societe Generale報告顯示,EPS超過平均水平78%,但關鍵是隻有58%的公司超過了銷售預期,這是五年來最低的水平。SocGen的Manish Kabra認為銷售是相對的“衝擊”,而利潤率是相對的驚喜。總體而言,標普500指數的利潤率正在上升。科技行業的利潤率已經連續一年多在提高,並且已經達到新高,而其他行業的利潤在過去兩個季度中緩慢增長:

人工智能無疑是一個改變遊戲規則的因素。最終,許多公司將從其效率中獲利。但需要多長時間,他們在等待時是否會繼續支付如此高昂的費用給芯片製造商?正如馬克·扎克伯格在Meta最近的財報電話會議中所説,投資數十億美元目前可能看起來並不理性,但在接下來的10到15年裏,一切都會變得合理。讓我們希望他是對的。關於這個話題…

人工智能無疑是一個改變遊戲規則的因素。最終,許多公司將從其效率中獲利。但需要多長時間,他們在等待時是否會繼續支付如此高昂的費用給芯片製造商?正如馬克·扎克伯格在Meta最近的財報電話會議中所説,投資數十億美元目前可能看起來並不理性,但在接下來的10到15年裏,一切都會變得合理。讓我們希望他是對的。關於這個話題…

**—**Richard Abbey

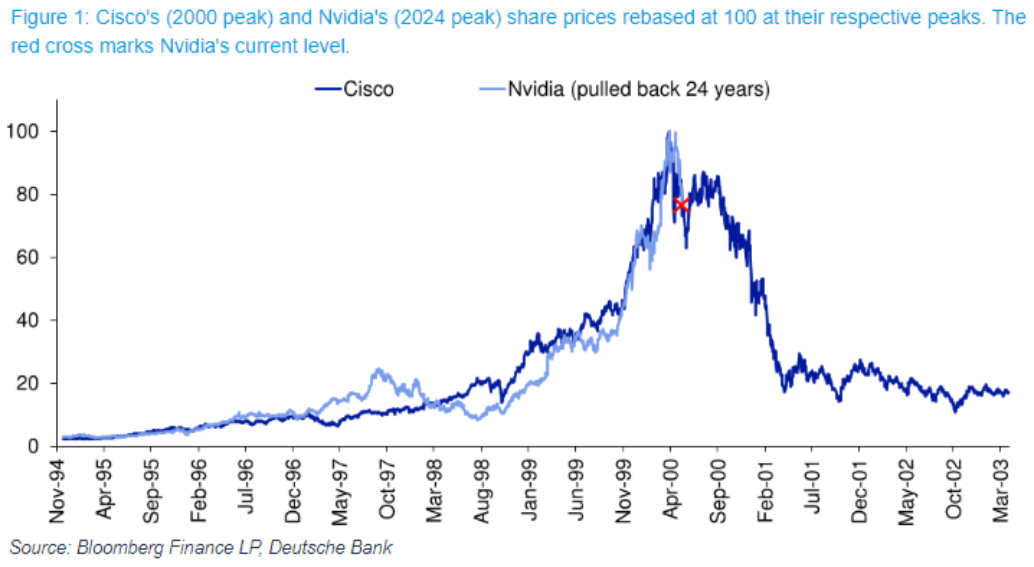

Cisco vs. Nvidia,第二部分

三月份,回報點比較了2024年的Nvidia和2000年的思科系統之間的比較。前者是人工智能熱潮的主要受益者,因為它創造了使其運行的硬件,就像思科在路由器領域成為互聯網的主導力量一樣。這些相似之處非常相關。多虧了德意志銀行AG的吉姆·裏德昨天重新發布的他們股價圖表,我們現在可以看到這場複賽。圖表顯示,Nvidia的股價走勢與思科的驚人相似,並暗示Nvidia即將慘遭重挫:

像這樣的疊加圖表很有趣,但總是容易受到批評,認為它們證明不了什麼。當價格進入天際層時,市場變成了純粹的人類情感和羣體動態練習,因此價格模式可以像任何東西一樣有效,但這種練習仍然值得懷疑。我們不應該認真對待這種比較的主要原因,據稱,是這次估值與早期的思科有着根本不同。Nvidia與基本面並沒有像2000年初的思科那樣脱節。讓我們來探討一下。

像這樣的疊加圖表很有趣,但總是容易受到批評,認為它們證明不了什麼。當價格進入天際層時,市場變成了純粹的人類情感和羣體動態練習,因此價格模式可以像任何東西一樣有效,但這種練習仍然值得懷疑。我們不應該認真對待這種比較的主要原因,據稱,是這次估值與早期的思科有着根本不同。Nvidia與基本面並沒有像2000年初的思科那樣脱節。讓我們來探討一下。

市盈率當然是最受歡迎的估值指標,而且理由充分。事實上,思科的市盈率達到了比Nvidia更極端的水平,而現在Nvidia的市盈率已經回到了相對理智的50左右。從這個標準來看,Nvidia確實經歷了類似思科的泡沫,並且去年破裂了:

Nvidia 看起來比 Cisco 便宜得多…

目前的收益倍數遠低於 Cisco 在 2000 年的峯值

來源:彭博社

然而,Nvidia 的泡沫似乎還沒有破裂。當我們轉而看其股價與銷售額的倍數時,情況就變了。Nvidia 在其峯值時甚至比 Cisco 更昂貴,而且它仍然接近那個水平:

實際上,Nvidia 看起來並不便宜

與銷售額相比,Nvidia 看起來仍然像 Cisco 在其巔峯時期一樣過度

來源:彭博社

銷售倍數看起來比 p/e 比率高得多的原因在於 Nvidia 在每筆交易中獲得的非凡利潤率。Nvidia 目前的利潤率是 Cisco 曾經的兩倍多。這是一個了不起的表現,但除非沒有人想要競爭,否則該公司肯定無法以這種速度繼續盈利:

關鍵區別:這種情況可持續嗎?

Nvidia 正在實現 Cisco 只能夢寐以求的利潤率

來源:彭博社

注:不包括虧損季度

明確一點,這不僅僅涉及這兩家傑出的公司。以下是過去 25 年標普 500 信息技術指數的價格/銷售額和價格/收益倍數。整個行業在銷售額基礎上看起來比 2000 年要昂貴得多,而在收益基礎上則便宜得多。這是因為他們在從銷售中提取利潤方面做得更好:

科技估值這次並不那麼高。或者説呢?

更高的利潤率意味着銷售倍數現在遠高於以往

來源:彭博社

注:2022年初,市盈率超過200;數字已截斷以提高可讀性

如果這些利潤率能夠持續下去,那麼該行業的股價也將如此。如果不能,那就不行。由於我們生活在一個對“貪婪通脹”和價格操縱憤怒的時代,同時左右兩派的情緒都朝着積極的反壟斷行動發展,這將是困難的。

生存貼士

埃文·格什科維奇已經從普京的俄羅斯不公正監禁中獲釋。像這樣的案件總是涉及一些模糊的妥協,但這是個好消息。想要一篇很棒的長篇閲讀,試試華爾街日報引人入勝且感人至深的報道,講述他是如何被釋放的,以及他的老闆(也是我的長期同事)艾瑪·塔克的這封信。衷心祝賀所有人,特別是格什科維奇不屈不撓的母親艾拉,以及日報在這個問題上不知疲倦的負責人,另一位老朋友保羅·貝克特。祝大家週末愉快。

更多來自彭博觀點:

- 安德烈亞斯·克盧斯:帶回埃文·格什科維奇將是拜登的最後一次重大勝利

- 泰勒·考温:特朗普喜歡聯邦比特幣儲備的想法。別笑

- 馬庫斯·阿什沃斯:英格蘭央行鼓起勇氣削減利率

想要更多彭博觀點嗎?OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。

近年來,中國在習近平主席的領導下走向的政治方向讓人感到失望。儘管經濟取得了巨大成功,但中國變得更加封閉和孤立,拒絕了之前政權的相對開放。但一本新書,《其他河流,中國教育》,由長期觀察中國的*《紐約客》*撰稿人彼得·赫斯勒撰寫,表示現在就認定中國的故事會以這種方式結束還為時過早 — 尤其是下一代。有令人信服的理由讓人充滿希望;尤其是這個國家年輕人的活力和思考深度。

赫斯勒最初在上世紀90年代末作為和平隊志願者前往中國,教授涪陵的學生,這是長江和武漢的交匯處的一個小城市。這是他關於中國的第一本書的背景,《江城:長江兩年》,記述了他在那裏遇到的年輕人的生活。當時,中國正處於轉型期。他遇到的大多數學生都有農村背景;在上世紀80年代的經濟改革開始時,中國主要是農業國。1990年,73.6%的人口生活在農村地區。