全球股市拋售:創紀錄的VIX飆升震撼全力押注平靜的交易員 - 彭博社

Justina Lee

一台電視在紐約證券交易所的交易大廳顯示股市新聞,時間是8月5日。

一台電視在紐約證券交易所的交易大廳顯示股市新聞,時間是8月5日。

攝影師:邁克爾·納格爾/彭博社週一崩潰正在衝擊一系列押注股市持續平靜的衍生品交易——這威脅到引發可能加劇全球動盪的連鎖反應。

華爾街幾個月來一直在賺取利潤,採用與股市平靜相關的各種策略,通常通過出售保護性期權來提高回報。但這些所謂的短期波動性押注的繁榮規模引發了擔憂,即當動盪來臨時會發生什麼。

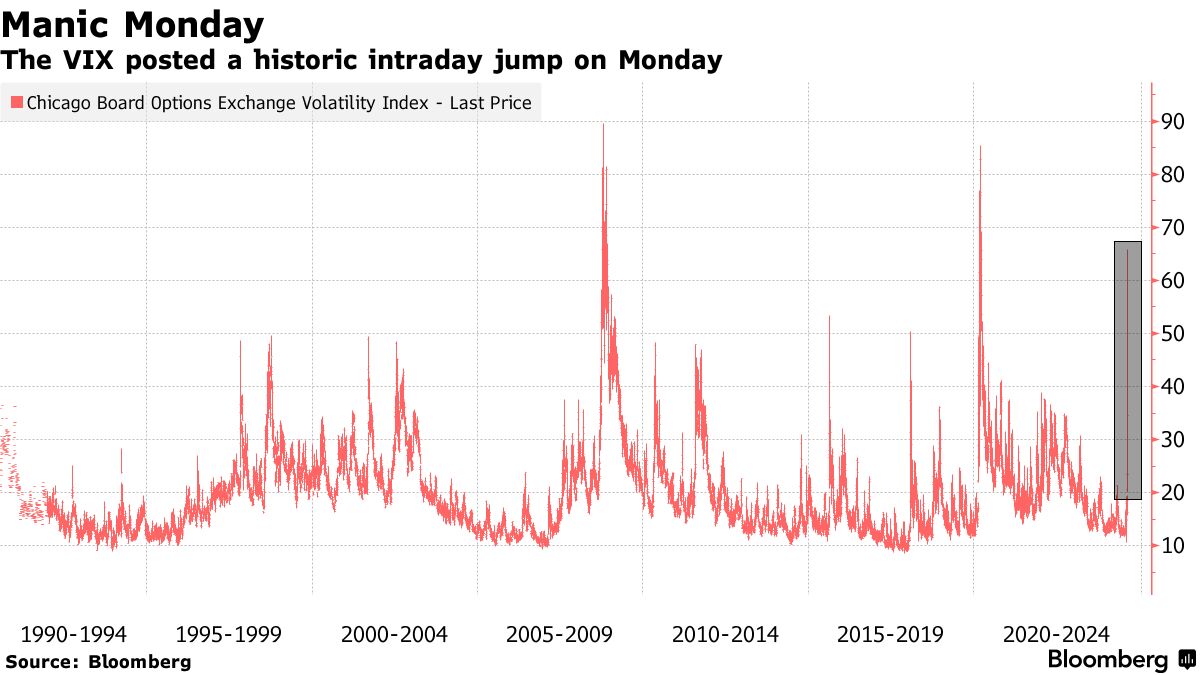

這個考驗現在已經到來。週一,隨着股票下滑,Cboe波動率指數——華爾街著名的“恐懼指標”,跟蹤標準普爾500指數的期權——在自1990年以來最大的一天內飆升了42點。到紐約時間下午12:14,它上漲了10點,達到自2021年以來的最高收盤水平。基準股票指數本身下跌了多達4.3%。

儘管美國股市最近因對美國經濟的擔憂而處於下行軌道,但這種波動的規模引發了極端期權頭寸可能加劇下跌的擔憂。

儘管美國股市最近因對美國經濟的擔憂而處於下行軌道,但這種波動的規模引發了極端期權頭寸可能加劇下跌的擔憂。

“你有更多的期權,更多的敞口,更多的人在交易它,以及更多的傾向於短波動性應用,”Ambrus Group LLC的聯合首席投資官Kris Sidial説道,該公司提供對沖策略。“當你得到這些去槓桿化的影響時,它們將比我們歷史上看到的更加波動。”

加劇下跌

自Covid以來,短波交易激增,因為整體期權市場的規模已經增長了三倍。通過有效地提供股票保險,賣方多年來能夠輕鬆獲得溢價,因為美聯儲的加息未能引發任何大的波動性飆升。

隨着波動性現在開始顯現,有幾個渠道可能會加劇下跌。

一個途徑是通過市場做市商,他們通常在短波交易中承擔對立面。這些交易商需要對沖他們的頭寸以保持中立,而在平靜的市場中,這有助於減緩任何股票波動。

但如果波動性出售現在縮小,投資者購買更多對沖,市場做市商將處於相反的位置,正如在Covid崩盤期間所見。他們的新對沖需求可能會放大每日波動,True Partner Capital在上週的一份報告中寫道。

“這樣的投降時刻將觸發對基礎指數的額外銷售,”這家波動性對沖基金寫道。團隊表示,市場做市商的敞口也往往比過去變化得更快。

閲讀更多:專業交易者和算法已經佔據了快速反應期權市場

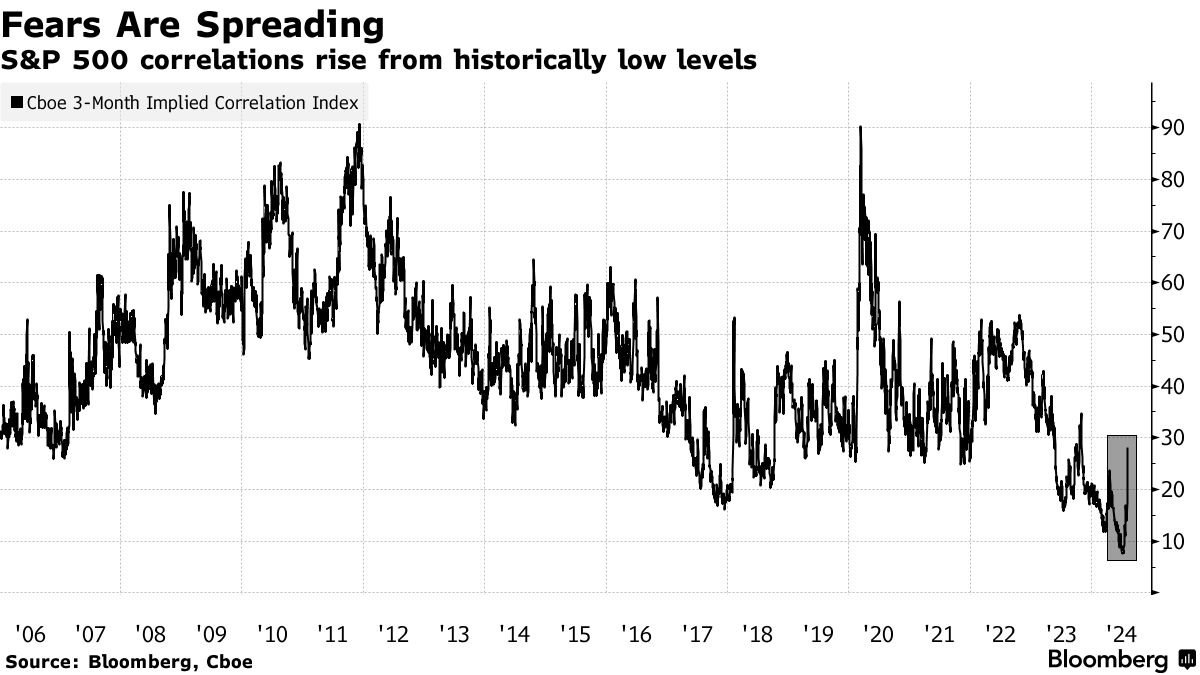

另一個渠道是通過一種流行的短波動子集,稱為 分散 交易,它購買一系列單隻股票期權,並出售類似的股票指數合約。這實際上是對不同股票各自獨立波動的押注——或者説相關性保持低——這使得基準的整體波動性保持在一個水平,因為它們相互抵消。

花旗集團今年早些時候估計,該策略的資產在過去三年中翻了一番,甚至可能翻了三倍。但在壓力加大的跡象下,Cboe的三個月隱含相關性 指數 上週上漲了近九點,這是自2022年以來的最大漲幅,而就在一個月前,它已降至至少2006年以來的最低水平。

“這可能會傷害那些你在波動性上做多但在相關性上做空的分散頭寸,”七投資管理的副首席投資官馬修·葉茨説,該公司投資於一個分散基金。

“這可能會傷害那些你在波動性上做多但在相關性上做空的分散頭寸,”七投資管理的副首席投資官馬修·葉茨説,該公司投資於一個分散基金。

交易的具體表現將取決於其設置,但關鍵點是市場已經對這種方法產生了不利影響。任何希望解除其風險敞口的人可能都需要購買指數波動性,從而加劇了動盪。

這些資金流動是否壓倒了基本面是華爾街上一個古老的辯論,而這兩者最終是無法分開的。

然而,這次拋售的力度和速度——就在美國經濟產出大幅超出預期的兩週後——似乎更加支持了這樣的觀點:某些策略的機械效應正在比以往任何時候都更影響現代市場。

閲讀更多:‘流動性優先於專業’如何擾亂股市

“我們懷疑,VIX的激增(在我們寫這篇文章時已超過50)是由於一些短期波動交易被平倉所增強的,”Tallbacken Capital Advisors的創始人邁克爾·普爾維斯在一份報告中寫道。“我們需要區分交易槓桿對市場的影響和經濟及企業盈利的基本面情況。”