收到意外醫療賬單?該怎麼辦 - 彭博社

Sophia Vahanvaty

嗯?

嗯?

來源:Getty Images 史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

攝影師:安德魯·哈雷爾/彭博社 沃倫·巴菲特

沃倫·巴菲特

攝影師:休斯頓·科菲爾德/彭博社嗨,我是索非亞,來自紐約。你有沒有收到過意想不到的醫療賬單?如果有,你並不孤單。但首先……

今天的必讀

- 五分之一的美國墮胎現在通過 遠程醫療服務處理。

- 基於信仰的投資者警告好市多和沃爾瑪 不要出售墮胎藥。

- 諾和諾德的Wegovy面臨 來自其他減肥藥物的更多競爭。

收到意外醫療賬單?你可以抗爭

最近,我偶然發現了一個讓我驚訝的統計數據。在過去一年中,大約45%的美國成年人表示他們收到了認為保險覆蓋的醫療費用賬單。但情況更糟:不到一半的人實際上對賬單提出了挑戰,一項研究顯示。

對於那些與意外賬單作鬥爭的人,近40%表示所欠的總金額被減少或消除。這意味着很多人可能在支付他們根本不欠的醫療賬單。

彭博社預後美國五分之一的墮胎現在通過遠程醫療進行大生育行業正在蓬勃發展。這對患者有好處嗎?禮來和衞材在阿爾茨海默病藥物長期使用上出現分歧退伍軍人事務部長麥克唐納計劃在美國選舉後辭職這個問題似乎很普遍。英聯邦基金的研究並不小:其賬單分析集中在過去一年中近5000名投保人身上。

拒絕治療的情況如此普遍,以至於近五分之一的受訪者表示,他們的保險公司拒絕了醫生實際推薦給他們的治療。但由於人們對系統感到如此沮喪,超過一半的人表示他們和他們的醫生都沒有挑戰這一拒絕。

然而,當人們挑戰保險公司的拒絕時,成功獲得治療覆蓋的幾率達到了50%。這可能會鼓勵你在下次不同意他們的理由時與保險公司對抗。

如果你這樣做,值得看看我同事約翰·託齊的通訊,他在十月採訪了已故的馬歇爾·艾倫,一位調查記者,他實際上寫了關於抗爭醫療賬單的書。(艾倫於52歲時因心臟病發作去世。)

雖然這需要一些努力,但艾倫告訴託齊,抗爭離譜的賬單比許多人想象的要容易。第一步是要求一份詳細的醫療賬單。結果往往是,賬單代碼是不準確的。(更多提示在通訊中。)

有什麼收穫?如果你認為保險公司做出的決定不正確,抗爭並沒有什麼可羞愧的。機會並不在你對立的一方。 — 索非亞·瓦漢瓦提

我們正在閲讀的內容

**在美國高中生中,**心理健康狀況在2021年至2023年間略有改善,NPR報道。

抗抑鬱藥和一些心臟藥物使患者更容易受到脱水和中暑的影響,華爾街日報報道。

無效藥效應可能讓你相信自己生病了,華盛頓郵報寫道。

請注意:我們的電子郵件域名正在更改,這意味着您將從 [email protected] 接收此通訊。請更新您的聯繫人,以確保您繼續接收 — 詳細説明見下文。

詢問預後

隨便問我們任何問題——好吧,任何與健康相關的問題!每週我們都會挑選一個讀者問題,並向我們的專家網絡提出。所以通過 [email protected] 聯繫我們。

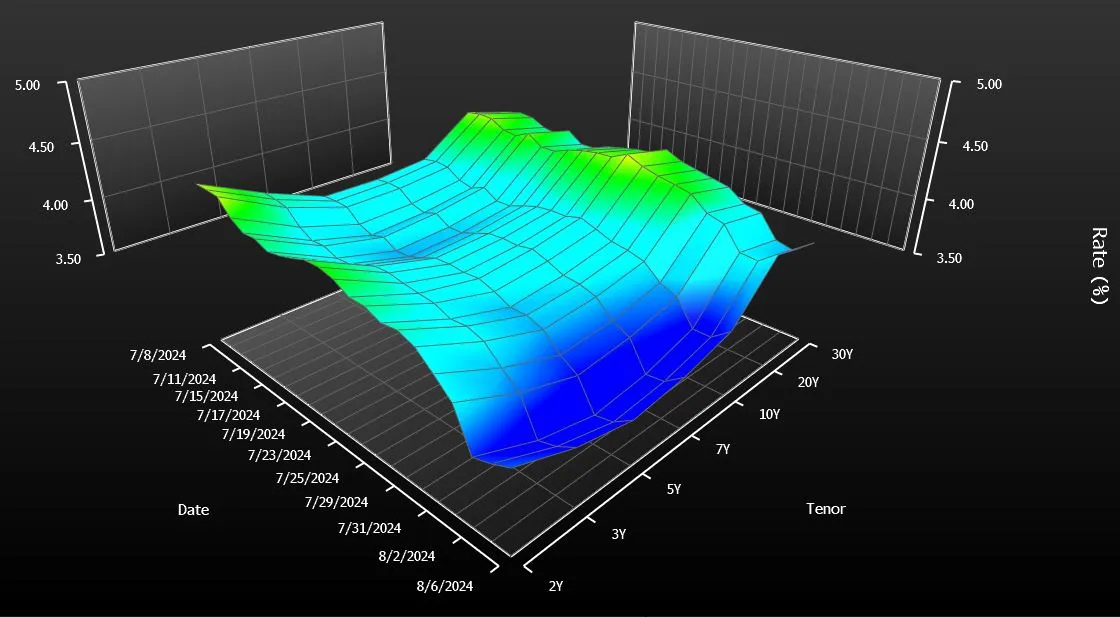

只需快速瀏覽一下 美國債券曲線 就會意識到有什麼不對勁。一種國債——20年期債券——與市場其他部分脱節。它的收益率遠高於周圍的債券——10年期和30年期。

這不僅僅是交易者擔憂的小問題。這讓美國納税人花費了錢。自從財政部在四年前重新推出20年期債券進行每月拍賣以來,銷售額每年增加了大約20億美元的利息支出,這是一項簡單的粗略計算。這在債券的生命週期內大約是400億美元。

在某種程度上,這對一個每年花費近 $7萬億 的政府來説是微不足道的。然而,20億美元的確是筆不小的開支。這與 政府每年用於 運營國家公園系統的支出相同,甚至超過了用於幫助軍人購房的支出。

如果向大多數債券市場專家提出這個問題,他們會猶豫不決,討論是否應該取消20年期債券以節省開支。他們説這比看起來更復雜。但有一個人——在為這篇報道採訪的十幾個人中——毫不猶豫地表示應該取消它。這個人,值得注意的是,就是在2020年將該債券復活的斯蒂芬·姆努欽。

“我不會繼續發行它們,”曾在特朗普總統任內擔任財政部長的姆努欽在接受彭博新聞採訪時表示。他認為,創造另一種到期日以幫助鎖定數十年的低借貸成本在當時是有道理的,但事情顯然沒有按計劃進行。“這對納税人來説只是成本高昂。”

美國財政曲線,20年期債券是一個顯著的異常來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,並堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

美國財政曲線,20年期債券是一個顯著的異常來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,並堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

無論哪個政黨在11月贏得白宮,20年期債券推出的啓示是明確的:管理政府不斷膨脹的赤字變得越來越棘手。幾乎達到$2萬億,是五年前水平的兩倍。而且,投資者並不一定會因為財政部在他們面前懸掛新債券就急於購買。

觀看:彭博社的艾拉·傑西解釋如果我們取消20年期債券可能會發生什麼。

債券市場專家表示,這只是美國財政的新嚴峻現實。國家需要儘可能多的願意借錢的債權人。對於那些猶豫不決、不願迅速結束20年期拍賣的專家來説,這種需求至關重要——即使這意味着需要支付更多以吸引買家購買市場上的新證券。

“擁有另一個到期點,”多策略對沖基金Balyasny資產管理的宏觀策略負責人Brian Sack説,“給他們提供了一些額外的靈活性。”

債務利息在美國預算展望中顯得尤為重要

來源:國會預算辦公室

美國在2020年5月恢復出售20年期債券,結束了超過三十年的暫停。

從一開始就有跡象表明,債務將會很昂貴。給予新到期債券祝福的債券市場顧問警告財政部不要高估需求。然而,初始拍賣規模顯著大於推薦的規模。

“我們希望儘可能多地發行長期債務,以延長我們的到期時間並鎖定當時非常低的利率,”現任私募股權公司Liberty Strategic Capital的Mnuchin説。他甚至想引入超級長期債務——到期時間為50年或100年的證券——但在顧問勸阻後選擇了20年。

20年期債券在經歷了一系列拍賣規模增加後真正開始疲軟,並迅速成為收益率最高的美國政府證券。今天,即使拍賣數量已減少,它仍然是超出短期國庫券之外最昂貴的融資形式。

分析師指出了多種原因,為什麼20年期債券持續掙扎。其中顯著的原因是:它的流動性不如10年期債券,並且提供的久期或利率風險少於30年期債券。

目前,20年期債券的收益率為4.34%,比10年期和30年期證券的平均收益率高出0.23個百分點。由於如果財政部出售更多的10年期和30年期債券而不是發行20年期票據,今天的收益率可能會高出一些,因此很難精確測量替代融資成本。但是,在過去四年的發行時計算的收益率差距,產生了每年20億美元的額外成本估算。

基於國債和利率互換之間的收益差距,對新增成本的更保守計算將這一數字定為大約該金額的一半。

“從納税人的角度來看,最重要的是,隨着時間的推移,你能否最小化借款成本?”紐約哥倫比亞線程投資的利率策略師埃德·阿爾-侯賽因説。“我們是否達到了這一點尚不清楚。”

阿爾-侯賽因是市場上少數與穆努欽觀點一致的人之一。他説,這整個事情都是一個“錯誤”。“對這些特定債券的需求不大。這沒有意義。”

| 閲讀更多: |

|---|

| 耶倫在與特朗普盟友的奇怪爭執中被質詢關於債務管理一百萬次模擬,美國的判決——債務危險在前全球最大債券市場的重構將改變交易美國預算赤字正在爆炸,前景不明 |

為了更好地匹配供需,財政部近年來大幅縮減了該到期債券的發行。20年期債務的季度銷售額現在為420億美元,較最高峯的750億美元下降。

“財政部已將20年期債券的規模調整到更合適的水平,”薩克説。他曾在財政借貸諮詢委員會任職,該委員會由債券交易商和投資者組成,向政府提供發行策略建議。在2020年,該委員會支持推出20年期債券。“該證券的市場現在比幾年前更為平衡。”

阿馬爾·雷甘提(Amar Reganti),前財政部債務管理辦公室副主任表示,市場在幾年後可能會看起來更好。他強調,新證券吸引其他到期日所吸引的那種持續需求可能需要一段時間。

雷甘提現在是哈特福德基金的固定收益策略師,他説:“儘管自首次亮相以來的四年在資本市場上似乎是‘很長一段時間’,但從債務管理的角度來看,實際上是相當短的時間。”

二十年期國債難以獲得 traction

儘管拍賣規模大幅削減以提升需求,20年期國債仍然是政府融資中除了短期票據之外最昂貴的形式。

來源:彭博社

對姆努欽來説並非如此。他表示,市場已經有足夠的時間來做出判斷。

與此同時,已經有一個羣體停止了銷售20年期債券:美國企業。起初,全國各地的首席財務官在財政部重新推出這一到期日時 增加 了20年期債券的銷售。這是政策制定者所尋求的積極副作用之一。

然而,這種增長很快消退,如今市場幾乎處於停滯狀態。今年上半年,新發行總額僅為30億美元,遠低於2020年的820億美元。根據彭博社彙編的數據,該到期日的銷售額佔10年期和30年期債券總銷售額的不到1%,而之前約佔10%。

“我們總是説,在企業市場上,供應跟隨需求,而一般來説,20年期債券的需求並不多,”CreditSights的全球信用策略負責人温妮·西薩爾(Winnie Cisar)説。“這只是一個奇怪的期限。”

沃倫·巴菲特最喜歡的日本貿易公司的估值下降可能為他提供了另一個機會,購買更多的股份。

這位億萬富翁投資者在最近的市場暴跌中,看到這些持股的價值蒸發了約9800億日元(67億美元),但截至週三市場收盤,損失縮小至約5500億日元,因為日本股市有所回升。