週一VIX飆升被市場波動專家稱為假象 - 彭博社

Lu Wang, Denitsa Tsekova

交易員在位於伊利諾伊州芝加哥的Cboe全球市場大樓的Cboe波動率指數交易區工作。

交易員在位於伊利諾伊州芝加哥的Cboe全球市場大樓的Cboe波動率指數交易區工作。

攝影師:丹尼爾·阿克爾/彭博社表面上看,這是一場歷史性的股市震盪,一次千載難逢的動盪激增,波及全球市場。但如果週一的極端波動事件並不像表面上看起來的那樣呢?

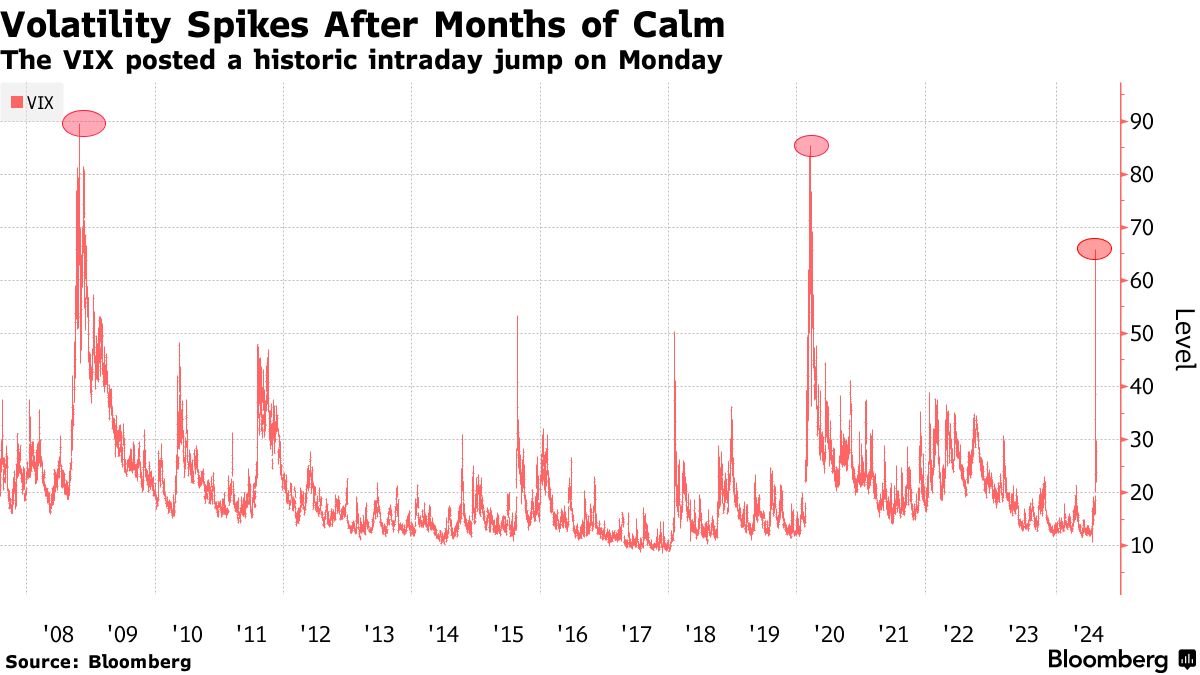

這是目前在華爾街流傳的理論,經過一週的瘋狂交易,Cboe波動率指數創下了有記錄以來最大的日內跳升。

VIX,正如它所知,有時被稱為恐懼指標,因為它用作美國股票預期壓力的衡量標準。但一些期權專家在問,是否在本週初交易開始時跳升42點的過程中,它顯示了過於悲觀的情緒——與市場現實的聯繫較少。

這一前所未有的激增使得該指標超過65,這是一個通常意味着完全恐慌的罕見水平。然而,事實證明,這一波動可能是由幾個技術因素引起的,包括明顯缺乏流動性、一些錯誤的波動性押注中的空頭回補,或者僅僅是該指標的 計算方式。

這一論點反映了VIX本身並不是實際交易的,它是從標準普爾500指數期權價格中推導出的數學量。

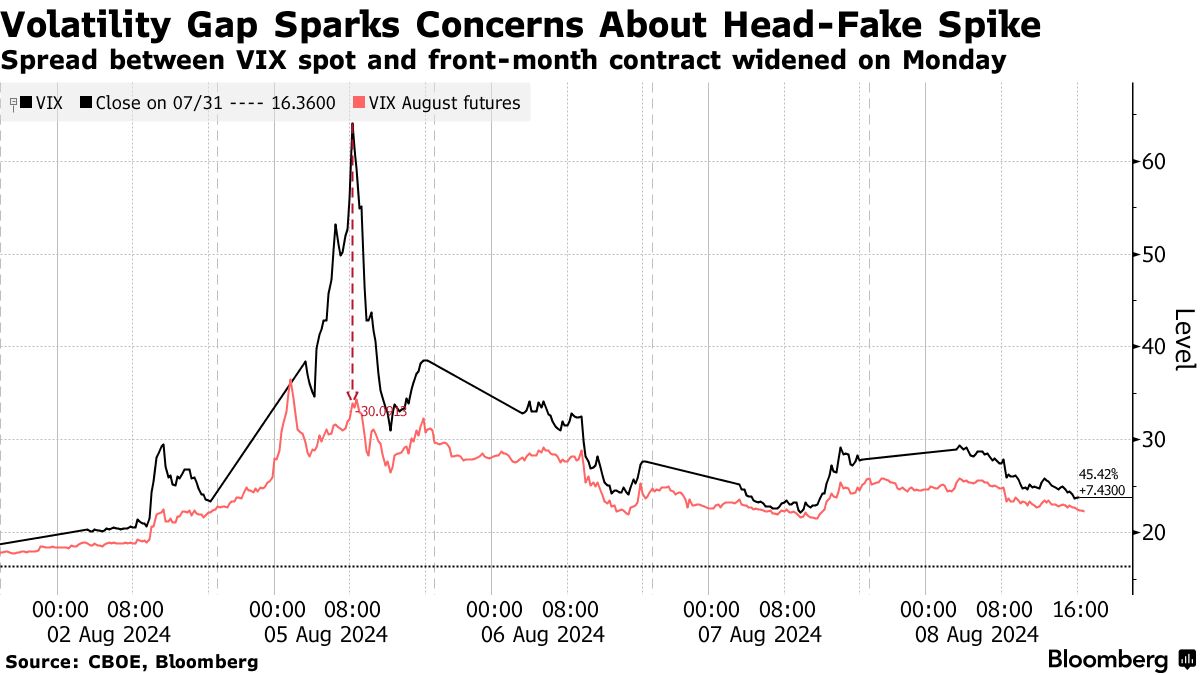

為了更好地閲讀市場情緒,衍生品專家通常會關注與 VIX 相關的 期貨,這些合約反映了實際的資金流動。而在週一,VIX 期貨顯示出較小的漲幅。

“實際交易比市場報價更重要,”衍生品分析公司 Asym 500 的創始人 Rocky Fishman 説。“在正常市場時間之外發生重大市場波動的情況下,投資者可能會發現前月 VIX 期貨比 VIX 本身更能衡量對沖需求。”

Cboe 沒有回應尋求評論的電子郵件。

Cboe 沒有回應尋求評論的電子郵件。

沒有人懷疑,在一場負面宏觀事件的風暴之後,週一 市場經歷了一波巨大的焦慮,VIX 肯定會對此做出反應,飆升。全球股市因對美國經濟健康的擔憂而暴跌,同時對科技股的 AI 驅動的上漲的恐懼已經持續了數週。在日本,隨着利率上升引發日元套利交易的解除,動盪被釋放。

閲讀更多:VIX 從極端中回落,但歷史表明前方道路動盪不安

值得質疑的是,這一切是否證明了 VIX 的最大單日漲幅是合理的,這一指標在三十年前被髮明,經歷了大金融危機、Volmageddon 等事件。

這是一個關鍵問題。VIX是許多華爾街模型中的關鍵輸入,這些模型預測股票的下一步走向,而像週一那樣的突然激增通常被視為投資者放棄的跡象,可能為反彈鋪平道路。S&P 500在此後的三個交易日中上漲,投資者繼續向以股票為重點的交易所交易基金注入資金。

根據Academy Securities的宏觀策略負責人Peter Tchir的説法,將VIX飆升至65以上視為買入回調的綠燈是一個錯誤。

“如此多人在‘事實’是我們經歷了一次波動激增並且已經結束的情況下感到安慰,這讓我感到非常緊張,”他在一份報告中寫道。

| 閲讀更多 |

|---|

| 瑞銀財富首席投資官表示華爾街的恐懼指標閃爍買入信號 |

| S&P 500波動性達到自疫情以來納斯達克100的最高水平 |

| 波動性衝擊的量化交易者威脅新一輪1700億美元的拋售潮 |

週一,VIX在不到五小時內攀升42點,至紐約時間上午8:37達到65.73。但與該指數相關的8月期貨在同一時間段內僅上漲約5點。在其最寬的時刻,指數水平與其前一個月合約之間的差距為32點。

那種大幅度的波動沒有持續太久,到會議結束時已經縮小到8點。對一些市場觀察者來説,迅速的反彈表明最初的VIX跳升可能誇大了投資者的恐懼。

一個可能導致這種扭曲的技術因素是:VIX是基於一系列由算法選擇的S&P 500期權計算的,這些期權的報價是基於這些合約的買入和賣出價格的中點。如果流動性不足,市場出現動盪,買賣價差可能會擴大到VIX被膨脹到不合理的程度。

考慮一個這樣的期權:一份在8月30日到期的S&P 500看跌合約,行權價為4,470。在VIX達到65的時刻,買入和賣出價格之間的差價達到了相當於股票指數價格1%的水平,Asym編制的數據表明。在前一個交易日的下午,同樣的指標為0.02%。

一般來説,盤前交易非常緩慢,即使是小訂單也能引起波動。分析服務SpotGamma的創始人Brent Kochuba注意到,VIX在65附近的峯值與購買該指數看漲期權的訂單相吻合——他懷疑這是由於在錯誤的賭注下被迫買入後造成的。

一般來説,盤前交易非常緩慢,即使是小訂單也能引起波動。分析服務SpotGamma的創始人Brent Kochuba注意到,VIX在65附近的峯值與購買該指數看漲期權的訂單相吻合——他懷疑這是由於在錯誤的賭注下被迫買入後造成的。

“我推測,如果市場參與者知道這個人必須平倉,他們會擴大報價,讓那個平倉交易者付出更多,”他説。

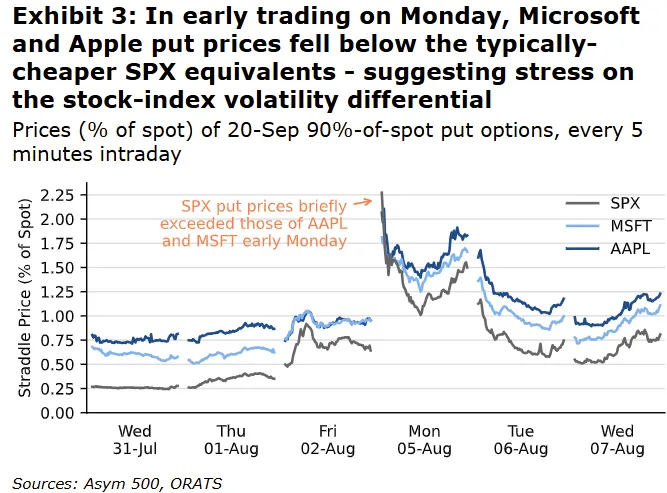

另一種波動策略可能推動了VIX的上升。被稱為分散交易,投資者通常押注於指數的較小波動——同時押注於其成分股的更高波動性。然而在週一,VIX的盤前激增伴隨着S&P 500期權的成本上升,超過了蘋果公司和微軟公司的成本——這與通常的模式相悖,後者的成本通常更高。這表明分散交易者對波動性激增做出了貢獻,Asym的Fishman表示。

“在市場開盤之前,分散交易者可能已經讓他們的短期指數頭寸產生了市值損失,而單隻股票市場則關閉,”他在一份報告中寫道。“如果這導致他們平掉短期指數波動頭寸,然後在市場開盤後賣出單隻股票期權頭寸,這可能導致市場開盤前指數波動的激增,然後在市場完全開放後所有波動水平(特別是單隻股票)減少。”

來源:Asym 500與波動交易複雜世界中的許多事情一樣,這並不是簡單明瞭的。法國興業銀行的衍生品策略師,包括Jitesh Kumar和Vincent Cassot認為,VIX的激增至少反映了交易者對最壞情況的擔憂,即美國股票會像日本股票一樣崩潰。

來源:Asym 500與波動交易複雜世界中的許多事情一樣,這並不是簡單明瞭的。法國興業銀行的衍生品策略師,包括Jitesh Kumar和Vincent Cassot認為,VIX的激增至少反映了交易者對最壞情況的擔憂,即美國股票會像日本股票一樣崩潰。

“如果標準普爾500指數跟隨日經225指數下跌超過10%,那麼VIX超過60的讀數是非常合理的,”他們在一份報告中寫道。“市場的恐懼並非完全沒有根據。”

但對於Academy Securities的Tchir來説,VIX與其期貨之間的這種脱節是關鍵。當疫情爆發時,這兩者是同步激增的。

“人們説出現了恐慌,並基於此購買市場。這讓我感到非常害怕!”他寫道。“我將堅持我的觀點,即VIX期貨和ETF流動性才講述了真實的故事——一些恐懼,以及相當數量的貪婪。”

市場經歷了一個令人眩暈的一週,股票上漲,正朝着2024年最佳兩天表現邁進。

這種平靜的表象與過去幾次交易的劇烈波動形成了鮮明對比。在經歷了許多起伏——包括週一的恐慌性拋售——之後,S&P 500 接近避免今年最長的周度虧損。